内退职工发放的工资能否在企业所得税前扣除

|

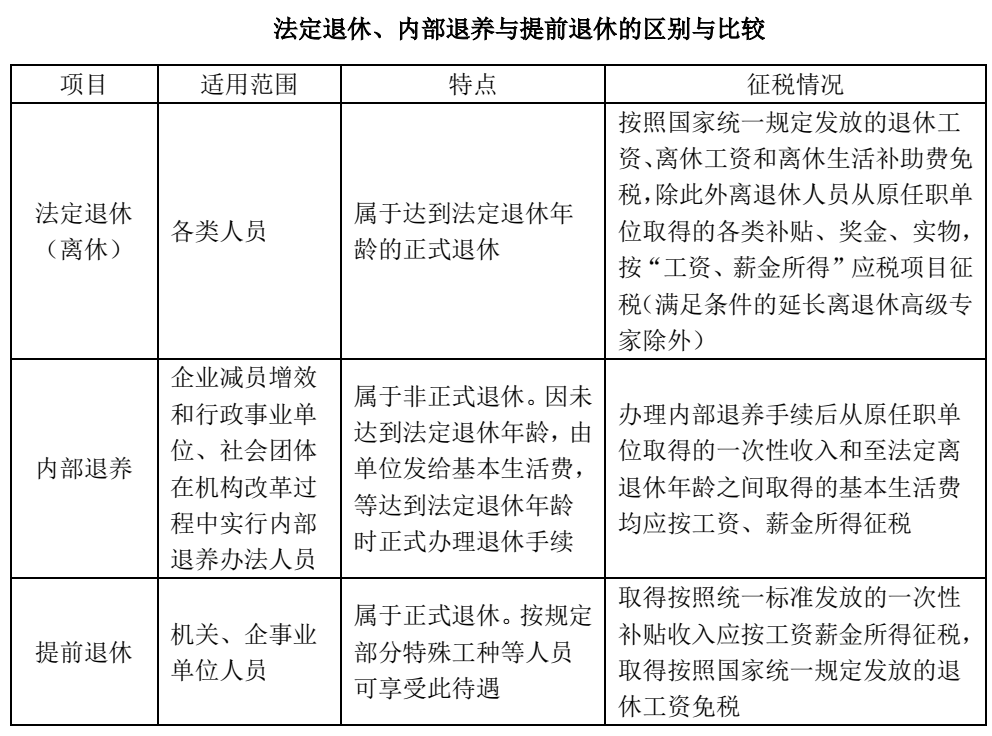

问:内退职工发放的工资能否在企业所得税前扣除? 答: 一、内退与法定退休的差异内退,是内部退养的简称,是国企、行政事业单位等改革的产物。

二、内部退养职工取得的收入按照“工资薪金所得”扣缴个人所得税1.财税﹝2018﹞164号规定:个人办理内部退养手续而取得的一次性补贴收入,按照《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定计算纳税。 2.《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)“关于企业减员增效和行政、事业单位、社会团体在机构改革过程中实行内部退养办法人员取得收入征税问题”规定: 实行内部退养的个人在其办理内部退养手续后至法定离退休年龄之间从原任职单位取得的工资、薪金,不属于离退休工资,应按“工资、薪金所得”项目计征个人所得税。 个人在办理内部退养手续后从原任职单位取得的一次性收人,应按办理内部退养手续后至法定离退休年龄之间的所属月份进行平均,并与领取当月的“工资、薪金”所得合并后减除当月费用扣除标准,以余额为基数确定适用税率,再将当月工资、薪金加上取得的一次性收人,减去费用扣除标准,按适用税率计征个人所得税。 上述规定,可以间接证明,对于内退工资,在税务总局眼中,“不属于离退休工资”。 三、内退工资符合工资税前扣除的规定(一)基本规定 《企业所得税法实施条例》第三十四条规定,企业发生的合理的工资、薪金支出,准予扣除。 前款所称工资、薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。 内退职工,与企业依然存在劳动合同关系,也就是还存在“受雇”,满足上述税前扣除的规定条件。 (二)税务对工资薪金合理性的规定 《关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)规定: 《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握: (1)企业制订了较为规范的员工工资薪金制度; (2)企业所制订的工资薪金制度符合行业及地区水平; (3)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的; (4)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务; (5)有关工资薪金的安排,不以减少或逃避税款为目的。 对于内退职工的工资,按照规定必须职工代表大会审议通过,肯定是有规范的制度,因此完全符合国税函[2009]3号有关“合理工资薪金”的条件规定。 综上所述,内退职工发放的工资,可以在企业所得税税前扣除。

内退人员的退养工资能否税前扣除? 问:企业支付给内退人员的退养工资能否税前扣除?退养工资能否作为计算职工福利费和职工教育经费、工会经费的基数? 答:《企业会计准则实施问题专家工作组意见(二)》规定,企业如有实施的职工内部退休计划,虽然职工未与企业解除劳动关系,但由于这部分职工未来不能给企业带来经济利益,企业承诺提供实质上类似于辞退福利的补偿,符合上述辞退福利计划确认预计负债条件的,比照辞退福利处理。企业应当将自职工停止提供服务日至正常退休日的期间拟支付的内退人员工资和缴纳的社会保险费等,确认为应付职工薪酬(辞退福利),不得在职工内退后各期分期确认因支付内退职工工资和为其缴纳社会保险费而产生的义务。 辞退福利。《企业会计准则第9号——职工薪酬》应用指南规定, (一)辞退福利包括: (2)职工劳动合同到期前,为鼓励职工自愿接受裁减而给予的补偿,职工有权选择继续在职或接受补偿离职。 (二)满足本准则第六条确认条件的解除劳动关系计划或自愿裁减建议的辞退福利应当计入当期管理费用,并确认应付职工薪酬。 《国家税务总局关于做好2009年度企业所得税汇算清缴工作的通知》(国税函[2010]148号)规定,根据企业所得税法精神,在计算应纳税所得额及应纳所得税时,企业财务、会计处理办法与税法规定不一致的,应按照企业所得税法规定计算。企业所得税法规定不明确的,在没有明确规定之前,暂按企业财务、会计规定计算。 参照会计规定,内退人员的退养工资,应计入当期管理费用,并确认应付职工薪酬。企业为内退人员按月支付的工资,可以参照在职员工的工资薪金进行处理,可以做为计算企业职工福利费和职工教育经费、工会经费的基数。 |

下一篇:以前年度的固定资产怎么入账?