收入案例及实施问答分享

|

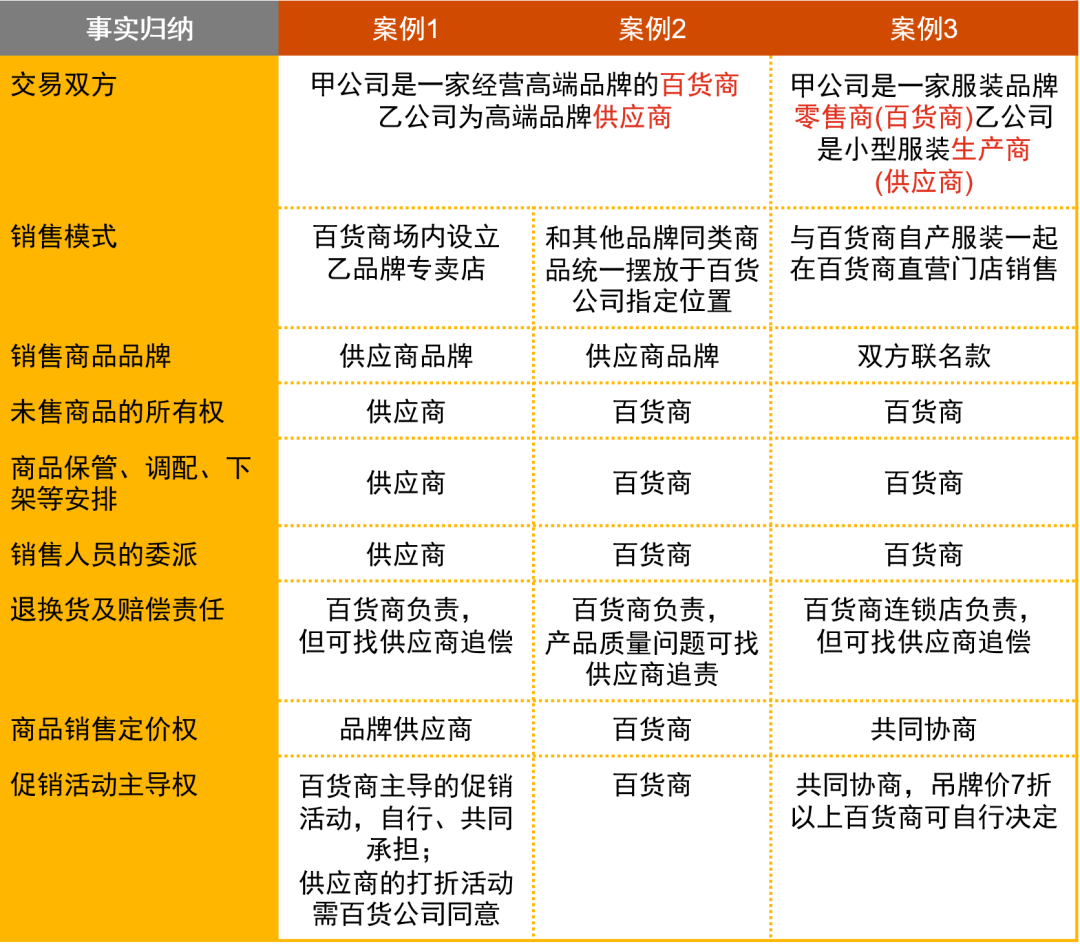

2020年底,财政部发布了第三批新收入准则应用案例,案例中对主要责任人和代理人的判断、合同变更与可变对价的区分以及基于客户销售额的可变对价的估计提供了指引。本期【财会聚焦】对上述指引中的核心要点进行了梳理、提炼和总结,助力轻松攻克新收入准则执行中的难点。 1、主要责任人和代理人的判断 知识回顾 百货公司等零售行业企业在判断其身份是主要责任人还是代理人时,应当根据其在向客户转让商品前是否拥有对该商品的控制权来进行判断。 与控制权相关的三个迹象的分析,不能取代控制权的评估,也不能凌驾于控制权评估之上,更不是单独或额外的评估。 案例解析归纳

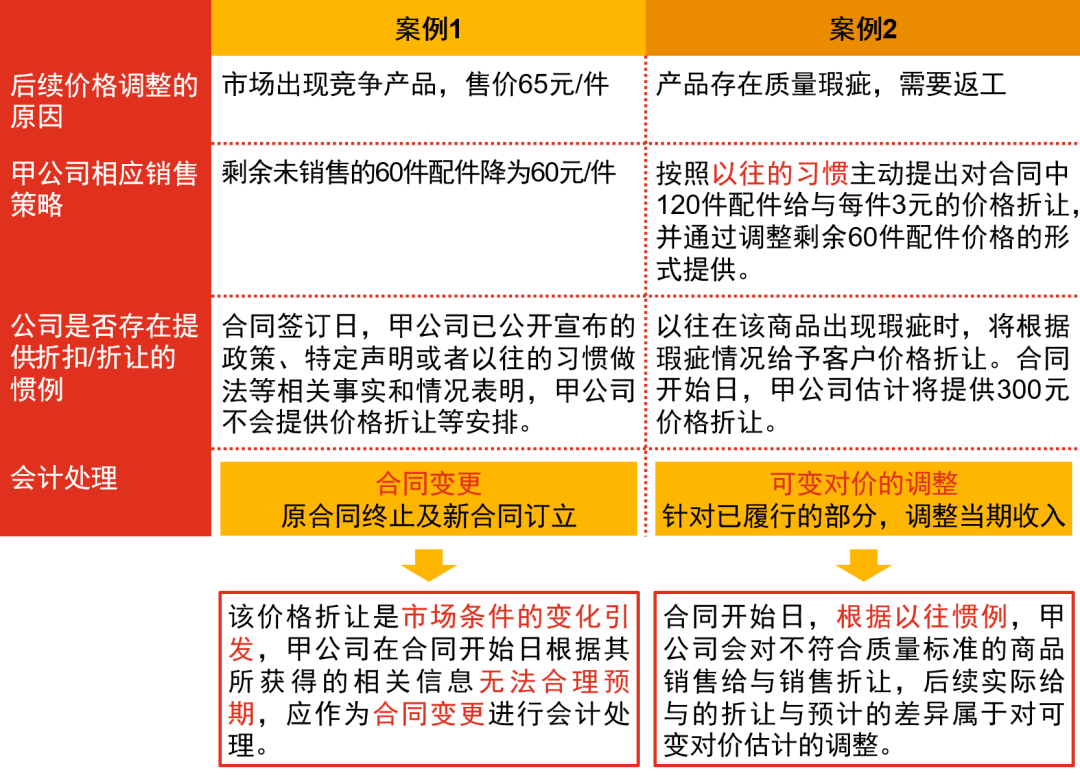

2、合同变更与可变对价的判断 知识回顾 区分合同变更与可变对价时,需要考虑的因素包括但不限于: 合同订立时是否存在给与折扣或折让等金额可变条款; 已公开宣布的政策、特定说明或者以往的商业惯例等是否给予价格折让等安排。 案例解析归纳 甲公司与客户乙公司签订合同,在一年内以固定单价100元/件向乙公司交付120件标准配件。甲公司向乙公司交付60件配件后,调整了后续配件的销售价格。

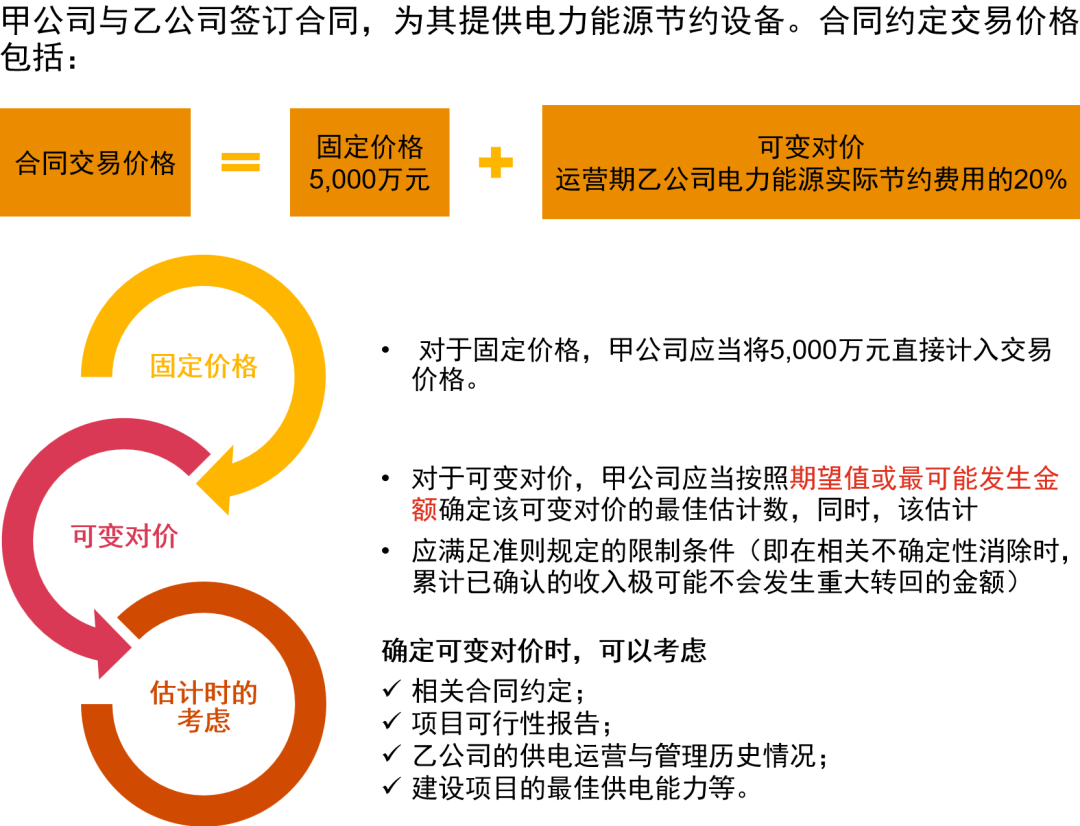

3、基于客户销售额的可变对价 知识回顾 除知识产权授予交易外,合同中存在可变对价的,应当按照期望值或最可能发生金额确定可变对价的最佳估计数,同时,计入交易价格的可变对价金额还应该满足准则规定的限制条件。 案例解析归纳

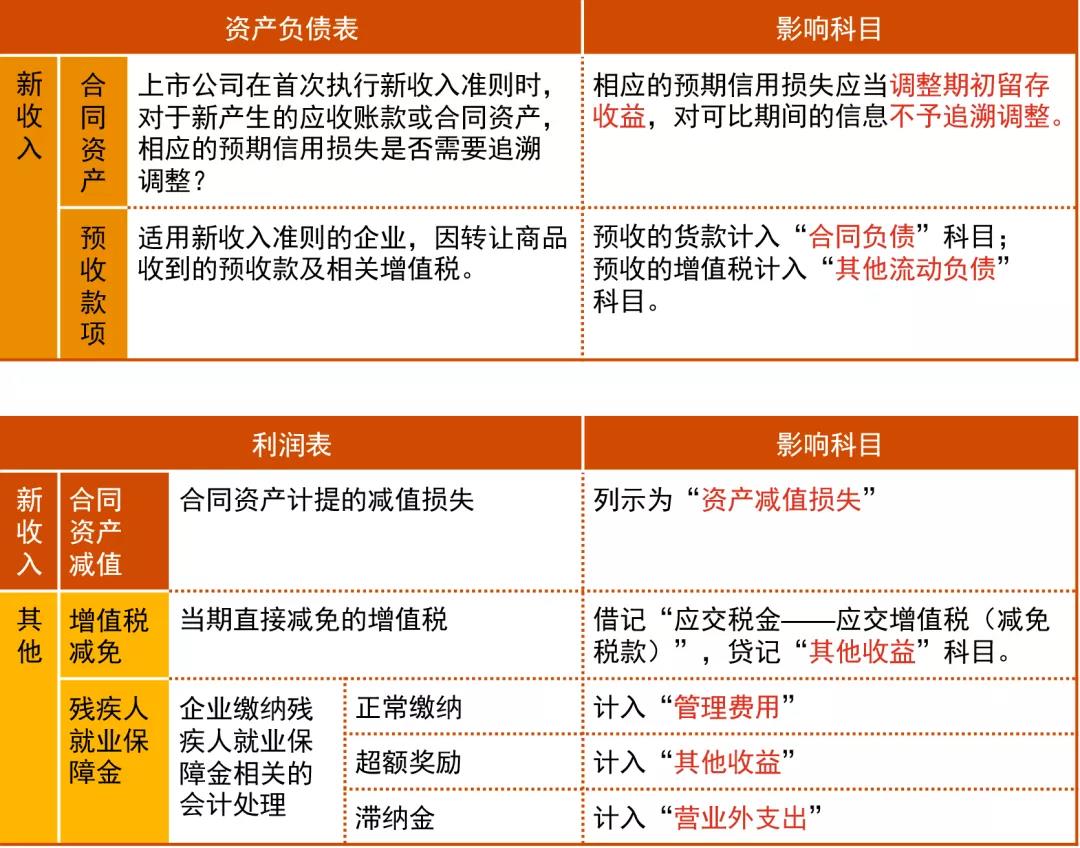

此外,2020年底财政部还推出了8则《企业会计准则实施问答》,涵盖了收入准则、借款费用准则及其他相关的实施问答。本期财会聚焦主要从以下两个方面进行讨论。 1、借款费用资本化的考虑 对于企业自行开发建造厂房等建筑物,土地使用权与建筑物应当分别进行会计处理: 土地使用权在取得时通常已达到预定使用状态,故不满足借款费用准则规定的“符合资本化条件的资产”定义; 确定应予资本化的借款费用时,应以建造支出(包括土地使用权在房屋建造期间计入在建工程的摊销金额)为基础。 对于房地产开发企业,相关的土地使用权应当计入所建造的房屋建筑物成本: 建造的房屋建筑物(包括土地使用权)满足借款费用准则规定的“符合资本化条件的资产”定义。 2、列报和披露 《企业会计准则实施问答》还对各准则涉及的列报与披露要求进行了强调和规范,普华永道从资产负债表和利润表的维度,对相关内容进行了整理、汇总和提炼。

|