|

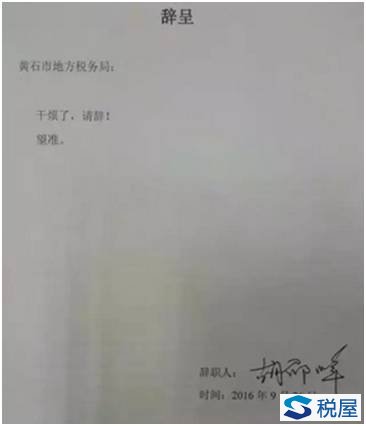

近日,微信朋友圈疯传着上面的这个《辞呈》,《辞呈》仅有7个字,这是罕见的《辞呈》。这个《辞呈》背后隐藏着怎样的故事呢,带着好奇,笔者在网上一搜,见到《湖北省武汉市中级人民法院行政判决书(2016)鄂01行终67号》(见附件),对《辞呈》背后的故事才有了进一步的了解。

案情回放

胡某某系黄石市地税局工作人员,2015年4月15日因对黄石市地方税务局扣缴工资薪金的个人所得税430.56元有异议,分别向黄石市地方税务局、湖北省地税局提起行政复议申请,湖北省地税局不予受理复议申请。又分别向武汉市武昌区人民法院、武汉市中级人民法院提起诉讼,均败诉。事隔5个月后,胡某某于2016年9月26日向黄石市地方税务局提出辞呈:“干烦了,请辞!望准。”

个税代价

430.56元,对于胡某某来说也不是承受不了一个金额,对于政府收入来讲,也只是一个微不足道的金额。然而就是这个小小的430.56元,却使中国社会资源付出了昂贵的代价。

代价一,从《湖北省武汉市中级人民法院行政判决书(2016)鄂01行终67号》中看出,胡某某首先向黄石市地方税务局申请过行政复议申请,黄石市地方税务局肯定就此事付出过相应的人力、财力与物力,付出了相应的代价。

代价二,2015年6月9日胡某某向湖北省地税局提起过行政复议申请,湖北省地税局收到申请后,经审查认为黄石市地税局作为原告个人所得税的扣缴义务人,不是适格的行政复议被申请人,于2015年6月15日作出鄂复不受字(2015)1号《不予受理行政复议申请决定书》。湖北省地税局为此付出了代价。

代价三,胡某某向武汉市武昌区人民法院诉讼,武汉市武昌区人民法院作出的(2015)鄂武昌行初字第00114号行政判决:“驳回原告胡邵峰的诉讼请求。本案案件受理费50元由原告胡某某承担。”武汉市武昌区人民法院为此也付出了代价。

代价四,胡某某向武汉市中级人民法院上诉,武汉市中级人民法院于2016年4月20日作出《湖北省武汉市中级人民法院行政判决书(2016)鄂01行终67号》:“驳回上诉,维持原判。本案二审案件受理费50元由上诉人胡某某承担。” 武汉市中级人民法院为此也付出了代价。

代价五,胡某某从2015年4月15日起,为了这个430.56元的个人所得税,经历了两次申请行政复议、两次行政诉讼,最后提出了《辞呈》,胡某某为此付出了代价。

随感杂谈

不可否认,这仅仅是个个案,不具有普遍代表意义。但这个个案,引起人们的反思却是巨大的:

1.从这个案例看出,湖北省地税局能够严格执法,即便对地税工作人员,也严格按税法的规定扣缴工资薪金的个人所得税,这是值得点赞的;胡某某能够为了区区430.56元的个人所得税维权,这也说明中国法治社会的进步,也是值得点赞的。

2.胡某某作为个人所得税的纳税人,不应当受到“便民办税 春风行动”的沐浴吗?不应当对被扣缴的工资薪金的个人所得税430.56元有知情权与行政复议权吗?

假设黄石市地方税务局能够很好的践行“便民办税 春风行动”,给胡某某一个合理的解释,把问题消灭在萌芽状态,不仅可以避免胡某某再向湖北省地税局提起行政复议申请,节约税收成本,还可以节省一审、二审的司法资源,更重要的是胡某某能够在舒适的环境中为税收事业更好的工作,发挥其应有的作用。

3. 湖北省地税局认为,黄石市地方税务局扣缴个人所得税的行为不是行政行为,而是履行法律规定义务的行为。胡某某对所在单位黄石市地方税务局的扣缴行为不服提起行政复议,应当以主管该扣缴义务的税务机关为被申请人,而不应以扣缴义务人为被申请人。上诉人就同一扣缴行为已向黄石市地方税务局申请行政复议,不应重复向省地税局申请行政复议。

作为黄石市地方税务局的工作人员胡某某,又是个人所得税的纳税人,两次提起行政复议,均未得到一个满意的答复。

试问,这个案例中行政复议的被申请人到底是谁?

4. 胡某某从2015年4月15日起,为了被黄石市地方税务局扣缴的430.56元个人所得税,经历了两次行政复议申请及两次行政诉讼,胡某某在日趋繁重的税收工作中要背负多大的压力?2016年4月20日武汉市中级人民法院判决后5个月,胡某某于2016年9月26日向黄石市地方税务局提出辞呈,胡某某为什么会在地税局干烦了呢?这样较真的人不正是税务局需要的人吗?税务事业的振兴,不正需要一大批敢于维权、敢于捍卫法律尊严的人吗?

附:

湖北省武汉市中级人民法院行政判决书(2016)鄂01行终67号

上诉人(原审原告)胡某某。

被上诉人(原审被告)湖北省地方税务局,住所地湖北省武汉市武昌区东湖路101号。

法定代表人杨天然,局长。

委托代理人朱国星,该局工作人员。

委托代理人吴畏,湖北立丰律师事务所律师。

上诉人胡某某因诉被上诉人湖北省地方税务局(以下简称省地税局)税务行政复议一案,不服武汉市武昌区人民法院作出的(2015)鄂武昌行初字第00114号行政判决,向本院提起上诉。本院受理后,依法组成合议庭进行了审理,本案现已审理终结。

原审法院经审理查明,原告胡某某系黄石市地税局工作人员,2015年4月15日,原告签收工资单时发现被扣个人所得税430.56元,工资单上注明该所扣税款系“2014个税”,2015年6月9日,原告向被告省地税局提起行政复议申请,请求撤销黄石市地税局作出的扣缴原告430.56元个人所得税的扣缴行为。被告收到原告的申请后,经审查认为黄石市地税局作为原告个人所得税的扣缴义务人,不是适格的行政复议被申请人,于2015年6月15日作出对原告的复议申请不予受理的决定。原告不服,向原审法院提起行政诉讼。

原审法院认为,扣缴单位扣缴个人所得税的行为,不是扣缴单位自己的行为,而是代表主管税务机关履行的法定义务。根据《税务行政复议规则》第二十七条规定“申请人对扣缴义务人的扣款行为不服的,主管该扣缴义务人的税务机关为被申请人”,本案中,黄石市地税局系原告个人所得税的扣缴义务人,并非主管税务机关,故不是适格的行政复议被申请人,原告的复议申请不符合《中华人民共和国行政复议法实施条例》第二十八条第(一)项“有明确的申请人和符合规定的被申请人”之规定。被告根据《中华人民共和国行政复议法》第十七条“行政机关收到行政复议申请后,应当在五日内进行审查,对不符合本法规定的行政复议申请,决定不予受理,并书面告知申请人”的规定,对原告作出《不予受理行政复议申请决定书》的事实清楚,程序合法,适用法律正确。原告认为对黄石市地税局扣缴个人所得税行为不服,可以向被告申请行政复议的理由不能成立。

依照《中华人民共和国行政诉讼法》第六十九条的规定,判决如下:

驳回原告胡邵峰的诉讼请求。

本案案件受理费50元由原告胡邵峰承担。

上诉人胡某某不服原审判决,向本院提起上诉称,一是一审法院对扣缴义务人的“扣缴行为”定性不当。扣缴单位的扣缴行为是法律法规授权的行为,并不是代表主管税务机关履行的义务。

因此,对于税务机关作为扣缴义务人的特殊情形,该扣缴行为属于税务行政复议的受案范围,应被认定为一种具体行政行为。

二是一审法院案件审理中程序失当。

三是一审法院适用法律错误。

为此,请求:

1、依法撤销武汉市武昌区人民法院(2015)鄂武昌行初字第00114号行政判决,并依法改判;

2、依法撤销被上诉人作出的鄂复不受字(2015)1号不予受理行政复议申请决定书,并责令其限期受理;

3、本案一审、二审诉讼费用由被上诉人承担。

被上诉人省地税局辩称,一是一审判决认定事实清楚,适用法律正确,应予维持。

黄石市地方税务局扣缴个人所得税的行为不是行政行为,而是履行法律规定义务的行为。

上诉人对所在单位黄石市地方税务局的扣缴行为不服提起行政复议的,应当以主管该扣缴义务的税务机关为被申请人,而不应以扣缴义务人为被申请人。

上诉人就同一扣缴行为已向黄石市地方税务局申请行政复议,不应重复向省地税局申请行政复议。

省地税局作出的鄂复不受字(2015)1号《不予受理行政复议申请决定书》符合法律规定,程序合法。

二是上诉人的上诉理由不能成立,应予驳回。

各方当事人向原审法院提交的证据、依据均已随案移送本院,对证据的认证和采信理由与原审相同,本院对原审法院认定的事实予以认可。

本院认为,《税务行政复议规则》第二十七条规定“申请人对扣缴义务人的扣款行为不服的,主管该扣缴义务人的税务机关为被申请人”,《中华人民共和国税收征收管理法》第十四条同时规定“本法所称税务机关是指各级税务局、税务分局、税务所和按照国务院规定设立的并向社会公告的税务机构。”

本案中,黄石市地方税务局系上诉人个人所得税的扣缴义务人,征收上诉人个人所得税的行为应视为是扣缴义务人黄石市地方税务局的主管税务局、税务分局、税务所等。

黄石市地方税务局不是作为扣缴义务人的黄石市地方税务局的主管税务机关,因此,黄石市地方税务局不是适格的行政复议被申请人,被上诉人根据《中华人民共和国行政复议法实施条例》第二十八条第(一)项规定、《中华人民共和国行政复议法》第十七条规定作出《不予受理行政复议申请决定书》,事实清楚,程序合法,适用法律正确。

原审判决驳回上诉人的诉讼请求并无不当。

上诉人的上诉理由及请求均不成立,本院不予支持。

据此,依据《中华人民共和国行政诉讼法》第八十九条第一款第(一)项之规定,判决如下:

驳回上诉,维持原判。

本案二审案件受理费50元由上诉人胡邵峰承担。

本判决为终审判决。

审判长 李莉荣

审判员 罗 浩

审判员 沈 红

二〇一六年四月二十日

书记员 杜春艳 |