小规模纳税人增值税减免优惠申报表填写指南—

|

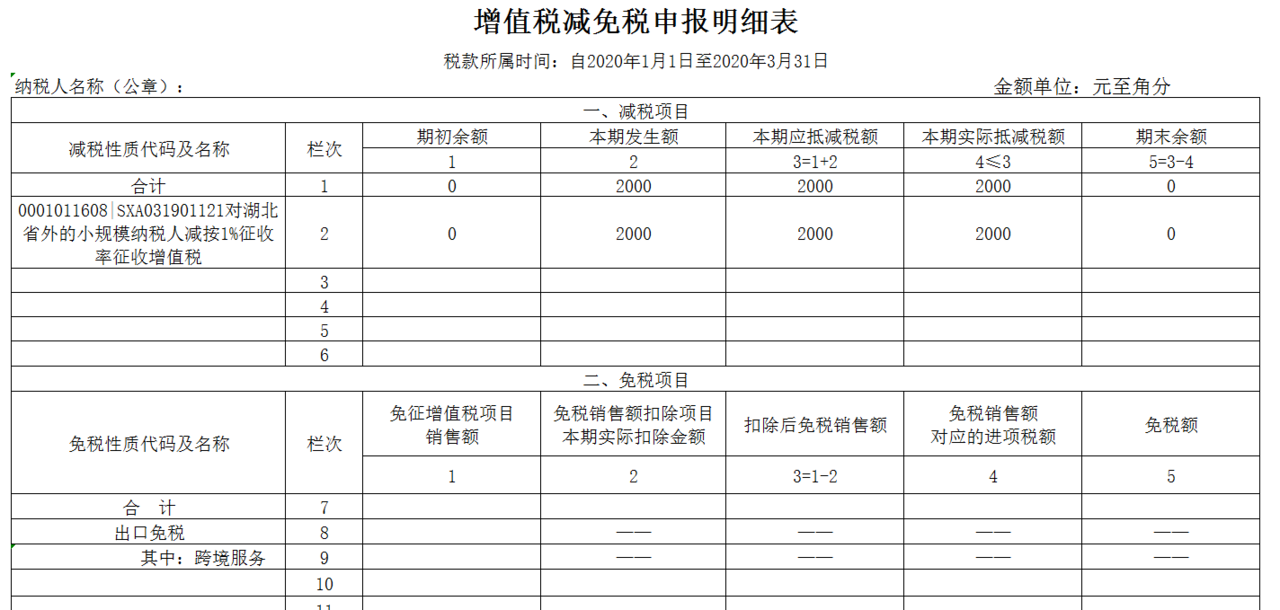

2020年以来,财政部、国家税务总局陆续下发了多个政策文件支持企业发展,为方便纳税人清晰掌握政策,懂申报会申报,我们将以系列案例的形式梳理新政实施后申报表的填写要点。 今天我们共同来看看: 1%及3%非差额非小微企业申报表填写案例。 大连地区某企业为增值税小规模纳税人,提供鉴证咨询服务,选择1个季度为纳税期限。2020年1月份提供鉴证咨询服务自行开具增值税普通发票价税合计15.45万元,2月份提供鉴证咨询服务取得未开具发票含税收入10.30万元,3月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.10万元。 案例分析 该企业2020年一季度销售额=154500÷(1+3%)+103000÷(1+3%)+101000÷(1+1%)=350000(元) 应纳税额减征额=101000÷(1+1%)×2%=2000(元) 该纳税人2020年一季度不含税销售收入为35万元,超过30万元,不可以享受小微企业免征增值税优惠政策。 填写《增值税减免税申报明细表》 “减税性质代码及名称”选择“0001011608|SXA031901121对湖北省外的小规模纳税人减按1%征收率征收增值税”。 “本期发生额”=101000÷(1+1%)×2%=2000(元)

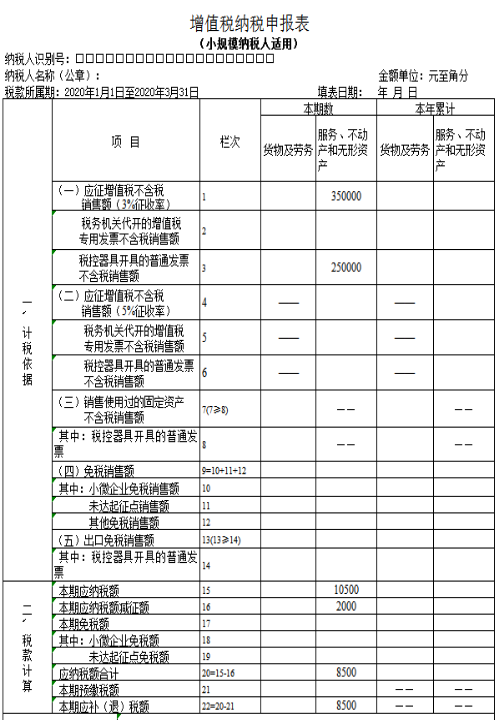

填写主表 该企业提供鉴证咨询服务应填写至“服务、不动产和无形资产”列对应的相关栏次。 第1栏“应征增值税不含税销售额(3%征收率)”=350000(元) 第3栏“税控器具开具的普通发票不含税销售额”=154500÷(1+3%)+101000÷(1+1%)=250000(元) 第15栏“本期应纳税额额”=350000×3%=10500(元) 第16栏“本期应纳税额减征额”=2000(元) 第20栏“应纳税额合计”=10500-2000=8500(元) 第22栏“本期应补(退)税额”=8500(元)

|

下一篇:工会经费全套账务税务处理