全省高新检查!8种情形或引发补税风险,自查要

|

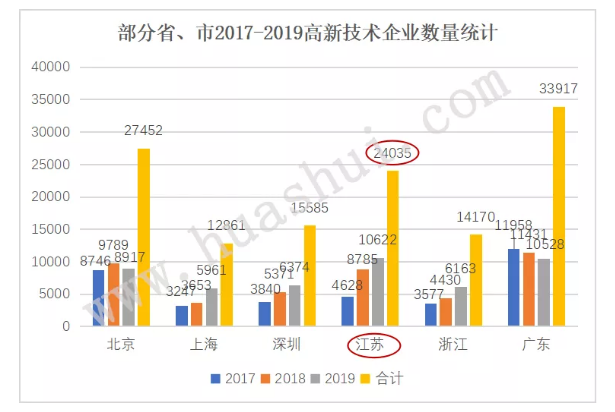

编者按:近日,江苏省高新技术企业认定管理工作协调小组办公室发布《关于做好高新技术企业日常管理自查自纠工作的通知》,对外地迁入省内高新企业一律开展实地检查,对省内企业不低于5%的比例进行实地检查。在高新技术企业自查及应对检查中,哪些情形可能引发资格被取消从而被追缴税款风险,自查应关注哪些要点,以下撰文分析。 一、江苏开展高新全面检查、持证期间合规风险应关注 根据高新技术企业认定办法的要求,高新证书有效期为3年,此次要求自查自纠的范围包括2017-2019年度申请通过高新技术企业认定且资格未被取消的企业。经查高新技术企业认定管理工作网各省公布数据,2017-2019年度江苏省申请通过高新认定的企业为24035家,通知规定对外省市迁入企业全部核查,对省内认定企业不低于5%的比例,约1200家企业将可能面临认定小组的实地核查。

为贯彻落实“放管服”改革,《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》规定,企业所得税优惠事项全部采用“自行判别、申报享受、相关资料留存备查”的办理方式。高新技术企业享受15%的优惠税率,遵照前述原则,无需再履行备案手续,原备案材料一律作为留存备查资料。政策为企业带来便利的同时,企业也应就持证期间符合高新资质承担责任。 二、8种情形可能引发资格取消、追缴税款风险

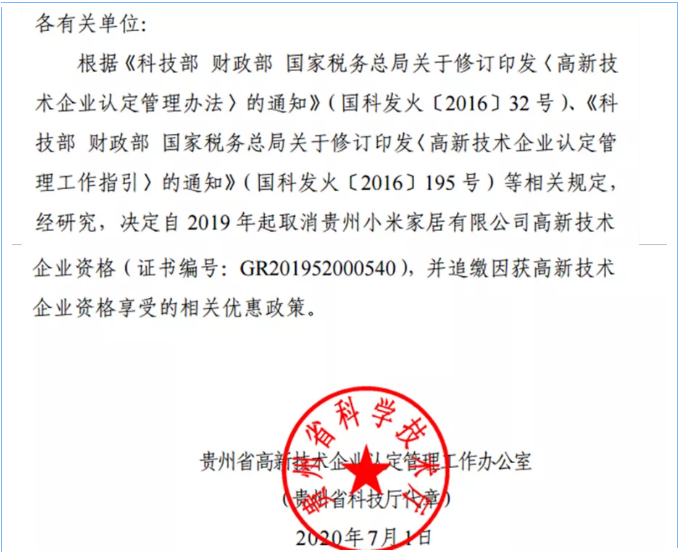

(一)高新资格被取消的情形汇总 1、因企业破产、倒闭、注销、放弃,累计两年未填报高新技术企业年报 例:赣高企认发[2020]4号,因企业破产、倒闭、注销、放弃,累计两年未填报高新技术企业年报,取消江西日增科技有限公司等32家企业的高新技术企业资格。 风险提示:根据高新认定办法要求,企业未按期报告与认定条件有关重大变化情况或累计两年未填年报的,取消资质。 2、发生更名或与认定条件有关的重大变化,不再符合认定条件 例:琼科[2019]114号,根据第十七条规定,取消海南创娱网络科技有限公司高新技术企业资格。 发生名称变更或与认定条件有关的重大变化(分立、合并、重组及经营业务发生变化)的,应在发生之日起三个月内向认定机构报告。 3、发生重大安全、质量事故或有严重环境违法行为; 例:吉林省下发公告指出,从2017年度起取消长春长生生物科技有限责任公司(疫苗质量事故)高新技术企业资格。 苏高企协[2018]18号,江苏皇马农化等4家企业于2018年发生严重环境违法行为,取消高新技术企业资格。 4、在研发费用、研发人员方面弄虚作假;高新申报材料弄虚作假 例:川高企认[2019]5号《关于取消合江县长伦燃气有限公司高新技术企业资格的通知》,省科技厅接实名举报后,由科技厅、税务局等部门工作人员及财务专家对长伦公司进行现场调查,通过查阅资料、询问了解、调查取证、专家论证等方式,对举报人反映问题进行核实,发现该公司在高新认定过程中,在研发费用、研发人员方面存在弄虚作假的情况,取消其自2017年度高新资格。 5、研发费用及科技人员比例不能满足要求 例:黔科通[2019]80号,《关于取消贵州通源道工程有限公司高新技术企业资格的通知》,经查,通源道工程公司研究开发费用及科技人员比例不能满足规定条件,决定自2018年取消通源道公司高薪技术企业资格。 6、日常管理过程中发现企业不再符合认定条件 例:津科高[2019]84号,《关于取消天津纬创企业管理有限公司等6家企业高新技术企业资格的公告》,根据第认定办法第十六条规定取消。(第十六条:日常管理过程中发现不符合认定条件,并经复核) 7、申请认定材料存在知识产权作假情况 例:云南省科技厅2018年8月6日发布,云南拜特科技有限公司申请认定材料存在知识产权作假情况,经向有关部门查证核实,情况属实,取消高新技术企业资格。 8、高新收入申报不实 例:北京某建筑设计公司,所签订工程承包或工程施工合同中,对技术收入未单独约定,所开具发票收入中,仅有不足10%的收入类型为工程设计、勘察服务等,其余均为工程款,主管税局要求就申报的高新收入进行详细说明。 (二)高新资质被取消或引发偷税、补缴税款及滞纳金风险 根据高新技术企业认定管理工作网公示的结果,若企业符合高新技术认定条件,仅存在两年未填写年报等不存在不符合条件的,在公示结果最后并未要求追缴取消资格年度享受税收优惠。企业因弄虚作假,主观上伪造申报材料的(如虚增研发人员虚列研发支出、知识产权造假、研发人员造假等),将可能被认定为《税收征管法》第六十三条规定的“进行虚假的纳税申报”从而被定性为偷税,追缴税款、滞纳金并处以罚款。 因其他原因造成资质被取消且需要追缴所享受税收优惠的,现有判决中,已有对滞纳金予以支持的,即认为应当就占用的国家税款对国家作出补偿,并以滞纳金的形式向国家承担经济赔偿的责任。 三、高新技术企业自查要点及风险提示 (一)是否按照相关规定及时进行企业更名、及时填写高新年报 案例:某设计公司在2017年度取得高新技术企业资格认定证书后更名,在2018、2019年度均未通过高新认定管理工作网,进行高新更名,违反《高新认定管理工作指引》,在发生之日起三个月内向认定机构报告的规定,在2020年度重新申报高新技术企业工作中,若填写更名信息,则更名需要按照相应程序发送认定工作机构审核,按照规定程序重新制证,影响高新申报,增加文件核对、材料填写等风险。 风险提示:根据规定应在发生之日起三个月内向认定机构报告,企业应及时进行更名,并专人专责,负责高新技术企业的维护,包括但不限于,在高新认定管理工作网填报年报、协调统计、税局等部门有关高新信息的填写审核,保证各部门报送数据除统计口径差异外的一致性。 (二)就知识产权申报数量、相关性、对产品的核心支持作用自查 企业应就知识产权申报数量是否符合要求,知识产权是否与主营业务相关,对产品的支持作用进行自查,目前已有地区规定2020年度申报,知识产权应当是在2017-2019年度取得,其他地区虽然未有类似强制性规定,但可能影响知识产权的得分,并逐步演化为此后政策调整的方向,企业在此后年度应当注重知识产权取得的连续性。 (三)从事研发和技术创新活动的科技人员占比是否符合比例要求 案例:某保健品生产公司,由于分公司较多,销售人员数量较多,为使高新申报要求达标,将非研发人员归为研发人员,虚假申报。 风险提示:企业应梳理劳动合同、社保缴纳、个税申报明细等材料,自查研发人员真实性。科技人员真实性直接关系到相应人员能够归入研发费用,从而影响研发费用占比。 (四)各年度研发费用占同期销售收入比例是否符合比例要求 案例:某建筑设计公司,对外承包工程设计及施工项目,员工总数为4500人,科技人员数量为980人,该公司加计扣除的人员人工费与高新申报的人员人工费数据差异较大,引起税务机关关注。经税务机关核查,发现该企业存在未凑够研发费用占比,将企业招投标部门、财务部门、生产部门等员工,在高新申报相关材料中,虚构工作岗位,变更为科技人员,经对人员人工列表中的员工进行核查走访,发现该公司存在虚列研发人员虚增研发费用情形。 风险提示:研发费用归集是否合规不仅关系到高新申报是否能够通过,还关系到对可加计扣除研发费用数额享受的税收优惠是否合规。应按研发项目或科目归集研发费用,根据企业类型及各科目研发费用投入情况: (1)自查研发人员真实性,工资表、个税申报明细、劳动合同岗位信息能否相互匹配印证,领导岗位和非全职研发人员工资是否做工时分配; (2)材料费:是否有领料单等支撑研发费用发生真实性 (3)折旧费:比对折旧明细表,调取固定资产发票,判断设备用于研发的真实性,是否能够与研发人员的使用相匹配; (4)设计费:调取企业合同,依照合同规定的权利义务核查设计费用发生的真实性,此类费用的支付,企业应梳理是否有相关成果报告、测试记录、勘察报告等。 (五)高新收入的“高新”性及占比是否达标 案例:某生态环境治理公司,承接园林设计、生态规划、治理等工程施工、设计服务,该公司承建的园林规划建设、生态建设项目多为大型项目,对应合同额较高,既包含园林规划设计也包含项目建筑施工,因此一方面涉及到如何认定高新收入的问题,一方面涉及到合同中未明确标明涉及等额度的,高新收入如何确定问题。税务机关在对该企业的高新专项检查中,要求该企业就高新收入的确定及占比作出说明。 风险提示:高新技术产品(服务)收入应占据收入总额的60%,其中主要产品收入应不低于高新收入的50%。因此,高新收入自查包括两个比例的自查,就高新服务收入而言,一般建议企业就高新服务收入合同向技术市场予以备案,获得第三方认可,未登记备案的,应就如工程项目中用到的高新技术结合工程项目形成文字说明,以应对高新检查。其次,应保证在例如3项不同类型高新产品中,应有1项主要产品高新收入占总的高新收入比例不低于50%。 |