捐赠劳务居然也可以税前扣除

|

新冠肺炎疫情发生以后,众多爱心企业和个人都在积极的履行自己的社会责任,捐款捐物助力疫情的防治工作。财政部、国家税务总局为进一步做好新型冠状病毒感染的肺炎疫情防控工作,鼓励企业热心公益,共同抗击疫情,就公益性捐赠支出给予了强有力的税收优惠政策,允许企业将满足条件的捐赠支出在企业所得税税前全额扣除。同时,《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)对捐赠支出相关申报表的填报说明也做了理念上的修订,为方便纳税人更好的理解新政,大连税务局区分不同情形对其进行举例说明。 中国财税浪子阅读了大连税务局的说明后,发现了一个非常精彩的内容,因此对这个说明进行了完整转发。特别提醒大家关注一下第四个部分捐赠劳务的扣除处理。 一、捐赠现金 例1:某小规模纳税人企业2020年3月通过符合条件的公益性社会组织,捐赠现金10万元用于应对新型冠状病毒感染的肺炎疫情。 会计处理

税收分析:该项现金捐赠支出符合《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)(以下简称9号公告)规定,允许在2020年度企业所得税税前全额扣除。 企业所得税申报表

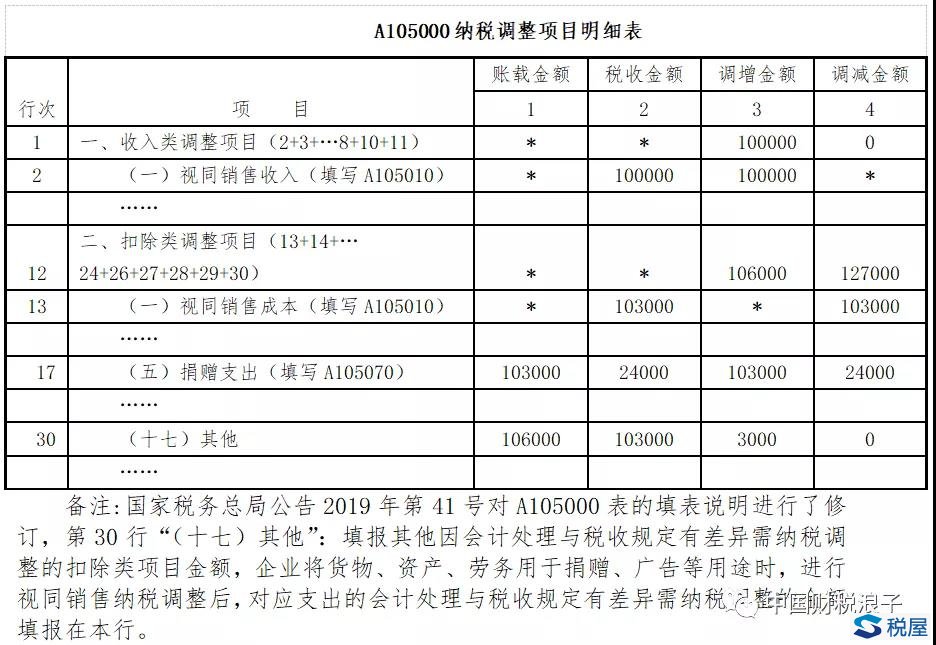

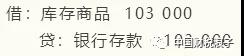

二、外购资产对外捐赠 (一)增值税视同销售征税情形 例2:某小规模纳税人企业2019年通过红十字会捐赠一批外购货物,该批货物取得时的成本为10.3万元。假设纳税人最近时期同类货物的平均销售价格为10万,企业当年利润总额为20万元,2017年允许结转以后年度扣除的捐赠支出2万元,2018年允许结转以后年度扣除的捐赠支出1万元。 会计处理建议 ①购入时

②对外捐赠时

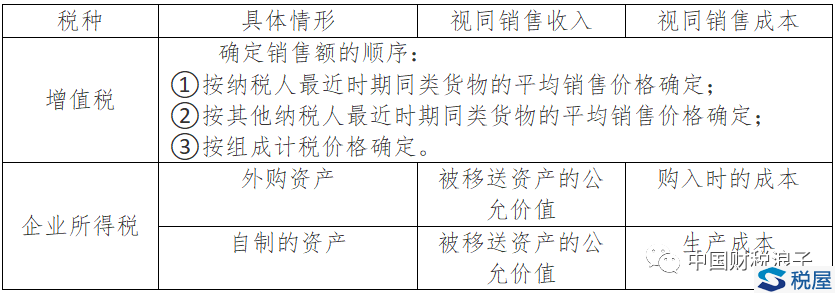

税收分析:该项捐赠行为的增值税与企业所得税均要做视同销售处理。该项捐赠业务属于一般捐赠,增值税按纳税人最近时期同类货物的平均销售价格确定视同销售收入10万元,应纳税额0.3万元;外购的货物企业所得税视同销售收入按被移送资产的公允价值10万元确定,视同销售成本为购入时的成本10.3万元。 企业所得税申报表填报

(二)增值税视同销售免征情形 例3:某小规模纳税人企业2020年3月外购应对新型冠状病毒感染的肺炎疫情货物一批,该批货物取得时价税合计为10.3万元,通过红十字会进行捐赠。假设纳税人没有销售过此类物品,市场上最近时期同类货物的平均销售价格为10万,捐赠后取得捐赠票据金额10.3万元。 会计处理建议 ①购入时

②发出货物对外捐赠时

③减免税款时

9号公告规定无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的货物,免征增值税。按照财会[2016]22号文件规定,对于当期直接减免的增值税,贷记损益类相关科目。本质相当于实际捐赠支出-营业外支出少0.3万元。 税收分析:该项捐赠行为的增值税与企业所得税均要做视同销售处理。此项捐赠行为符合9号公告的规定,捐赠货物可以免征增值税,捐赠支出允许在企业所得税税前全额扣除。企业开具增值税普通发票10.3万元,通过填写增值税申报表实现增值税免税。增值税按其他纳税人最近时期同类货物的平均销售价格确定视同销售收入10万元,应纳税额0.3万元免税;外购的货物企业所得税视同销售收入按被移送资产的公允价值10万元确定,视同销售成本为购入时的成本10.3万元。 企业所得税申报表填报 三、自产货物对外捐赠 (一)增值税视同销售征税情形 例4:某小规模纳税人企业2020年1月通过红十字会捐赠自产的货物一批,公允价值10万元,生产成本8万元。假设企业当年利润总额20万,上年可结转以后年度扣除的捐赠支出为1万元。 会计处理 税收分析:该笔捐赠业务的增值税与企业所得税均要做视同销售处理。由于该笔捐赠行为属于一般捐赠,不免征增值税,增值税按纳税人最近时期同类货物的平均销售价格确定视同销售收入10万元,应纳税额0.3万元;自产的货物企业所得税视同销售收入按照企业同类资产同期对外销售价格10万元确定,视同销售成本为生产成本8万元。 企业所得税申报表填报

(二)增值税视同销售免征情形 例5:某小规模纳税人企业2020年2月通过红十字会捐赠自产的一批货物用于应对新型冠状病毒感染的肺炎疫情,公允价值10万元,生产成本8万元。 会计处理建议 ①发出货物对外捐赠时

②减免税款时

9号公告规定无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的货物,免征增值税。按照财会[2016]22号文件规定,对于当期直接减免的增值税,贷记损益类相关科目。本质相当于实际捐赠支出-营业外支出少0.3万元。 税收分析:该项捐赠行为的增值税与企业所得税均要做视同销售处理。此项捐赠行为符合9号公告的规定,捐赠货物可以免征增值税;捐赠支出允许在企业所得税税前全额扣除。企业开具增值税普通发票10.3万元,通过填写增值税申报表实现增值税免税。自产货物企业所得税视同销售收入按照公允价值10万元确定,视同销售成本为生产成本8万元。 企业所得税申报表填报

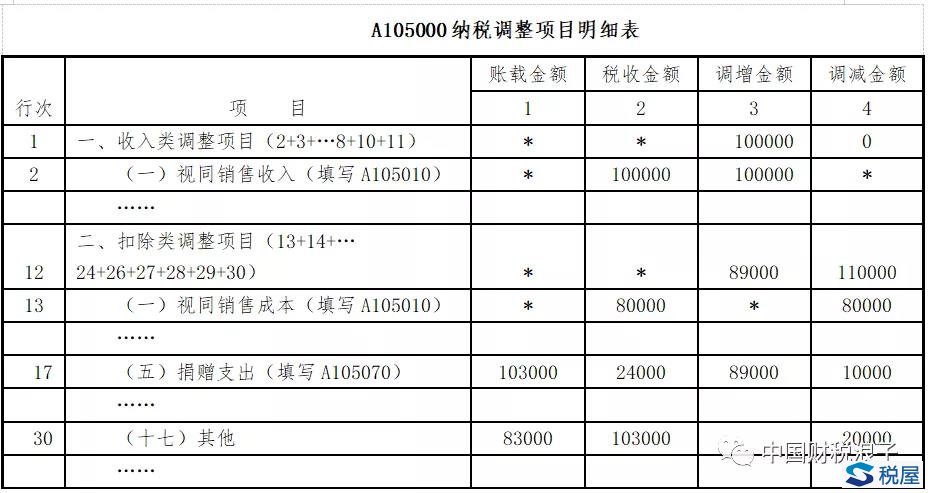

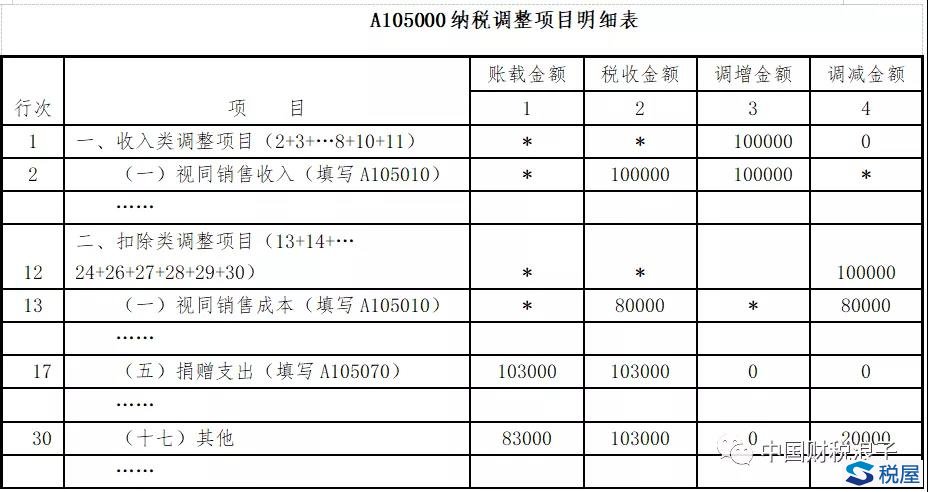

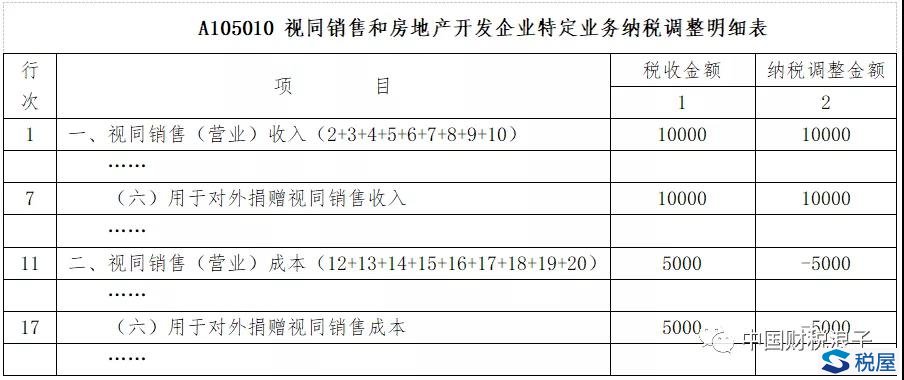

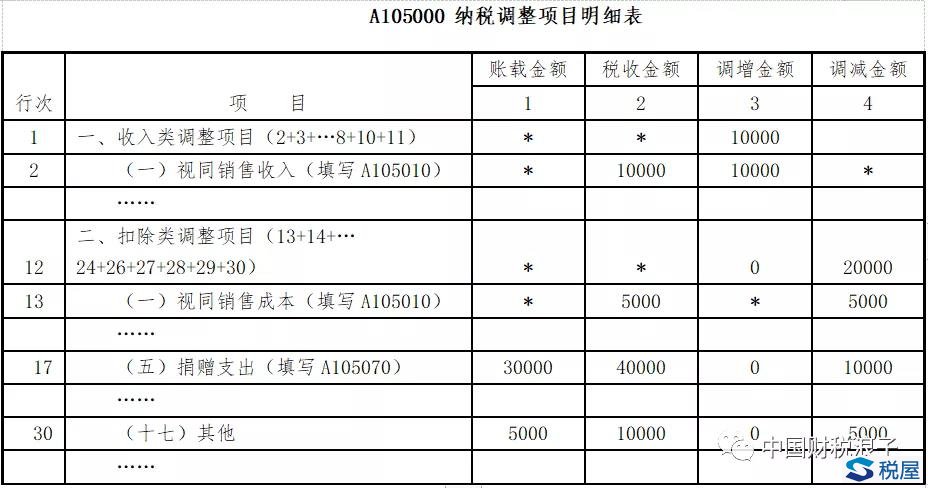

四、企业捐赠劳务 例6:某小规模演艺公司,2020年1月通过市政府免费为该市敬老院提供一场演出,如果售票价格为1万元,演出成本为0.5万元。假设该公司当年利润总额50万,上年可结转以后年度扣除的捐赠支出为1万元。本年除了一笔扶贫捐赠现金2万元外,无其他捐赠。 会计处理建议

税收分析:该项捐赠行为是用于公益事业的无偿提供服务,增值税无需视同销售处理;免费演出劳务属于非货币形式捐赠,企业所得税要做视同销售处理。捐赠支出允许在企业所得税税前按规定扣除。企业所得税视同销售收入按照公允价值1万元确定,视同销售成本为购入时的成本0.5万元。 中国财税浪子提醒,这一点可能大家都没有关注到,就是该企业进行义演,实际上没有收钱。如果正常收取门票,假设可以收取门票款10000元。该是即使不收取门票款,该企业在义演时还是会发生正常的成本支出5000元。该企业在进行财务会计处理时,将义演发生的成本通过营业外支出科目列支。但是按照企业所得税法实施条例第25条规定,企业义演劳务也需要进行视同销售处理。确认视同销售收入10000元和视同销售成本5000元,实际上同时会产生公益性劳务捐赠支出10000元。 对于公益性劳务捐赠是否可以税前扣除,笔者在今年2月新冠肺炎疫情期间咨询了涉及的部分基层税务机关,都表示无法通过公益性社会组织实现,也无法取得捐赠票据,不能按照公益性捐赠支出在企业所得税税前扣除。为了谨慎起见,笔者委托一位税务机关内部的老师向税务总局咨询,这位老师反馈给我的意见也是不允许扣除。由于四处碰壁,我在今年自己组织的《税客公益免费课堂133场免费讲座》期间,也只是笼统第表述为,税务机关普遍不认可劳务捐赠按照公益性捐赠在税前扣除,没有敢详细分析。大连的这个讲解有了很大的突破,它将免费演出劳务界定为非货币形式捐赠(非货币捐赠未必非得是实物),允许按照9号公告全额扣除。我们为大连税务局点赞! 企业所得税申报表

基本政策规定 《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。 《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定:企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。 《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,企业发生国税函〔2008〕828号文件第二条的情形,除另有规定外,应按照被移送资产的公允价值确定销售收入。

温馨提示 爱心无价,但也要保障自己的合法权益。用于应对新型冠状病毒感染的肺炎疫情的现金和物品可通过公益性社会组织或者县级以上人民政府及其部门等国家机关捐赠,用于应对新型冠状病毒感染的肺炎疫情的物品也可直接向承担疫情防治任务的医院捐赠。 来源:大连税务 供稿:企业所得税处、沙河口区税务局 |