|

这几天“电商补税”又刷屏了,为何用又字呢?说实话自从有电商以来,关于电商补税的话题其实一直都存在,但是补税这回事似乎像传说一样,“此事只应天上有,人间能得几回闻”。好像电商、税局,以及吃瓜群众都知道电商未如实纳税,但是都认为真要补税,大约在冬季才会发生。

可是这次在夏季它真的要来了吗?有人说:“这次和以往不同,一则税局征管技术达到了,二是在疫情影响下,财政压力吃紧,以前放养的猪,也该到了杀的时候的了”。

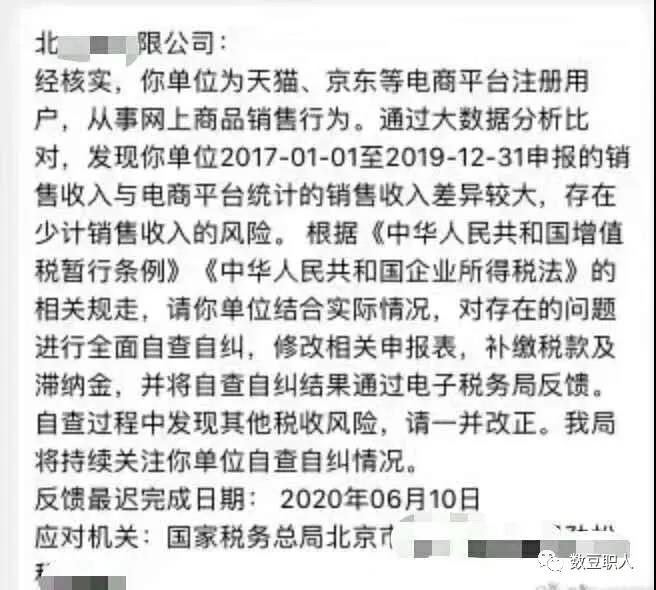

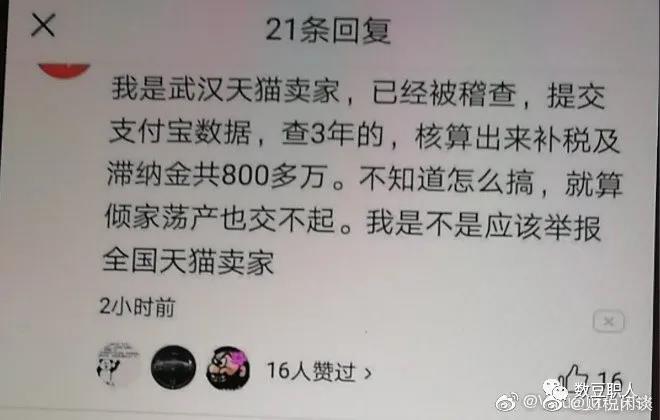

首选我们来看几张截图:

图1:

图2:

不管这次是不是来真格的,至少在微博舆论上吃瓜群众还是乐见电商补税。吃瓜群众中有的是认为:电商动辄几个亿的小目标,不如实纳税,岂不是对实体店不公平。有的认为:电商必须为自己的刷单负责,为吹牛上税,必须诚信经营。

在这吃瓜群众中,有被造假或者刷单电商欺骗过的,当然可以发泄各种不满。然而还有些吃瓜群众,本身就是企业主,他们就像看当时明星阴阳合同补税事件一样,看的美滋滋,没有任何思考。他们认为:不管是阴阳合同还是两套账,天下哪有如实纳税,只是行业和企业运气好或者差而已。其实电商企业在被查之前,估计也是这么想的。这些想法都是有问题的,一则是对目前以及未来税局征管形势的错误判断,二则企业真要长远发展,做大做强,不能在税务上自己给自己埋下地雷。

针对本文有人可能会说:“我不是税局人员,我也不是电商企业我要了解电商纳税评估干嘛?”,作为财税人员就算是吃瓜,也要比一般吃瓜群众吃的专业一些。我们需要从电商税务问题中,摒弃这种观点(大家都未如实纳税,大家都是两套账,查到补税也就是运气不好而已,没查到的,烧高香该怎么继续怎么着)。从电商税务问题中,认识何为大数据、何为征管模型、指标,从而建立起企业税务风险管理与应对体系。

在对电商税务进行分析之前,我们先来看一则前不久刷屏的消息,“2019年北京税局推送风控任务9.2万户,入库税款300亿”。在这则新闻中,北京市税务局党委书记、局长李亚民表示。“我们要发挥大数据优势,优化‘统筹扎口、智能识别、网上推送、自查自纠、全程监督’的全闭环网上税收风险管理新模式。”同时提到架起“扫描仪”:“统筹+智能”识别风险:“5大体系、139个风控模型、1159个指标……为了让数据“活”起来,北京市税务局成立专业团队,搭建了涵盖增值税发票风险等在内的指标模型体系,实现风险管理“雷达扫描”。”

对于这则新闻,有的人不以为然,认为这就是税务局对外宣传的新闻稿。有的人看后,对于“5大体系、139个风控模型、1159个指标”,思考这究竟是个什么东西,搞的好神秘的样子。

其实所谓大数据税务管控、税务风险模型,其实也不是什么秘密,以下用电商纳税评估作为引子,带大家一起来认识什么是大数据,什么是税务风险模型。当然作为草根税务爱好者,笔者以下的分析和观点,可能存在一些问题,请以理性和自我思考角度来看。个人观点,仅供参考,具体以法律法规为准。

首先从纳税评估的整体角度,从电商行业介绍、电商行业经验规律和涉税管理、电商纳税评估方法,看下电商税务纳税评估的整体方案。因为不管你是什么金三、金四、金五,不管是什么区块链技术、大数据应用等,这些都是技的层面,而从电商业务出发,从电商经营规律出发,这是术的层面。

一行业介绍

1.1电商行业定义

1.2电商企业类型划分

1.3电商刷单业务分析

二行业经营规律及涉税管理要点

2.1电商行业经营规律

2.2电商行业涉税管理要点

2.3电商刷单纳税评估

2.4征管信息系统与大数据纳税评估

三纳税评估方法

3.1电商税务具体评估方法模型

3.1.1杜邦财务分析法

3.1.2期间费用变动率分析法

3.1.3税务常见指标(如税负率)对比分析法

3.1.4电商个性指标分析法

3.2电商税务评估及征管

以上简单从整体思路上,列示了电商纳税评估目录,下面接下去对上面的目录展开说明?NO,大家时间都宝贵,都希望在碎片时间中,吸取对自己有用的东西。真要展开写,很多人认为自己不是电商企业,和自己无关。所以接下来主要就几个关键问题进行探讨。

一:业务分析

一切的税务分析,都要基于业务分析,税务部门做纳税评估也一样,先要从业务开始了解(1.1电商行业定义、1.2电商企业类型划分),业务了解可以是行业研究报告中获得,也可以是同类上市公司信息中获得,还能从企业网站、企业宣传手册等多渠道获取。

这对于我们企业税务人员来说,我们更需要比企业外人员更了解自身企业业务才是。否则税局问企业怎么税负率存在异常,然后你解释:“反正我们是一套帐,我们如实纳税,表上是什么就是什么”,这种解释肯定是说不过去的,如果你了解企业业务,比如有购置重大设备,企业存在淡旺季等,那么和表上数据一分析,就能做到以业务为基础,让数据说话,让税局信服。很多时候,企业税务人员的优势就在比税务部门更了解业务,否则你还想和税局拼谁税法条文记得清楚,拼税务口径和文件解读?

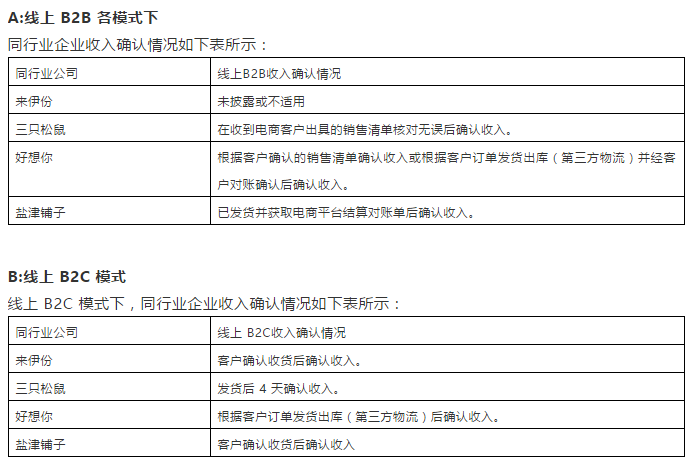

以下用几家企业,其网络交易收入确认问题,来看一下电商收入确认的不同。

注意以上企业收入确认,是会计上的收入确认,可能会与增值税、企业所得税存在差异。但是不管如何,通过了解企业收入确认时间节点,以及相关依据。后续在纳税评估中,可以根据企业电商数据,与会计收入确认、增值税申报表数据、企业所得税申报数据等,进行综合比对,发现其中是否存在问题。比如三只松鼠招股说明书,关于线上B2C的收入确认标准是发货后4天确认收入。那么对照电商平台数据,再按照企业会计收入确定数据,比对增值税申报、所得税申报,看看他们之间是怎么一个关系,然后就可以发现一些问题了。

二:刷单操作方式分析

所谓了解业务,不仅仅了解收入确认的问题,比如关注电商业务,就不得不关注电商行业刷单的问题。电商刷单作为行业潜规则,到底是怎么运行的呢?其实在现在信息公开化下,了解一个行业的潜规则并不是那么难的事情。

电商刷单是怎么操作的呢?一般来说电商刷单也分很多形式(比如店家和专门刷单公司合作,比如店家自己操作,比如店家直接和刷手合作),我从一则裁判文书中找到了一种刷单方式。付卫X与李许X委托合同纠纷一审民事判决书(日期:2019-04-25,法院:河南省汝州市人民法院,案号:(2019)豫0482民初677号):“为了增加店铺销售量、排名量、好评量等通过刷单操作可为店铺带来更高的销售额,因此公司让我进行刷单操作,实质是进行虚假交易。刷单的具体流程为:手机打开京东APP搜索:戴尔XX型号台式机,核查店铺名字:艾沪戴尔商用专营店,颜色:单主机(含键盘、鼠标),配置:定制:XX型号\XX运行XX内存/显卡类别,之后选择寻找客服聊天,聊天内容:问一些比较实质性的问题,比如此配置正常办公使用够不够?作图什么的够用吗?什么时间能到货?可以更便宜一点吗?有什么优惠吗?需要的多可以给个折扣吗?如上话语,然后打款,刷单人员下单:X台,最后付款。按照正常购买的话是要发真正的商品,但公司为了刷单准备了餐巾纸、插线板等物品放在快递中发给刷单下单的人,在刷单人收到快递后确认收货或者自动默认确认收货,之后再写一些好的评语,到此完成刷单流程,最后网店平台将款项打给公司提供的账户。”

如电商刷单一样,表面上看从下单,到下单前与店小二沟通,再到发货,最后晒单点评,这一套都是造假的,刷单就是通过网上找一些刷单手,把商品的本金先支付给他们,然后让他们用很多不同账号买我的商品,买了以后再去网站找一些快递单号填进去,形成一笔完整的交易(实际上是不发货的),刷单多了,销售额上去了,网点的信誉就高,也可以多的人来买。我们了解电商刷单的操作路径,对我们下一步税务分析有什么用呢?只是看完之后说,哦,原来就是这么操作呀。还是说通过这一系列的操作,发现涉税的关注环节?此处读者可以想下,当然本文后续也会提及。

关于电商刷单涉税问题,我在之前文章《瑞幸虚构交易VS电商刷单,补税or退税?》中,已经有涉及。现在有个问题来了,就是税局对电商企业进行检查,电商说:“你不能根据电商平台数据与申报数据差异,要求我们进行补税,这部分差异,有一部分确实是销售了没有纳税,有一部分是我们刷单,刷单根据电商法该怎么处理,我们都接受,但是税要罚我的你总得告诉我根据啥”。

那么问题来了,怎么分析电商刷单数据呢?请看下面第三点。

三:刷单数据分析

从以上刷单业务分析来看,刷单可以做到从与店小二咨询,到最后点评全流程可以造假,如何分析哪些是刷单哪些是真实交易呢?难道说就凭电商自己说了算?有人可能说:“税局谁给你查刷单数据,电商企业自己老实交代,否则税局就按照电商平台的数据来补税”。至于刷单业务税务上如何处理,可见笔者此前文章。当然最终税局对这部分如何处理,以实际为准。但是电商企业在进行自查时,对电商平台的数据(真实收入已开票,真实收入未开票,刷单收入)进行区分,并能够提供充足的证据和资料,区分刷单收入,否则混为一谈,最后只能打碎牙往肚子塞。

1:客户群分析

所谓消费群分析,就是对电商后台数据,分析客户是集中客户多(如商超、公司等),还是零散消费者居多。

以良品铺子2019年年报数据为例,相关客户群体总会在一个区间,如果对比往年或者同行业数据,某个数据出现异常,肯定需要特别关注。

比如一家电商业务构成主要是2B业务居多,但是某几个零散消费者消费金额过多,则必须引起注意了,是不是刷单客户。注意以上分析,也要结合电商产品的特点,比如产品是否有淡旺季之分,那么电商数据是否与淡旺季数据吻合?以及其他特殊的经济环境和社会因素。

2:回头率分析

分析电商平台客户购买的回头率,比如获取行业电商回头率数据,获取本店家回头率数据,然后发现某些客户回头率数据异常,也需要特别关注是否为刷单客户。

3:地理位置分析

某电商客户群体主要以华东、华南、华中地区为主,如果突然某一年西北地区成为主要客户之一,那么就需要分析这个数据的真实性了。

4:下单时间分析

分析电商客户下单时间,可以对正常消费者下单时间,进行画像。那么偏离这个区间的,就需要注意,但是也是对此加以关注,并不是超出正常下单区间的就一定存在问题,具体是否有问题还要进步一分析。前不久有一则新闻,说是某企业晚上零点开具发票,被税局部门后台监测到。这个也属于正常,如果企业是因为各种正常原因开票,那么给出合理解释就可以了,也不能看见新闻,就认为以后会计开票时间都要控制了。比如北京时间晚上十二点,相当于新疆是晚上9点,那么加班的会计,开张发票还不行了?

5:好评率分析

前面说了,人家刷单的机构,可以全流程造假,以上分析的问题(什么地理位置、下单时间、回头率等),人家都可能知道,并按照正常下单操作。是不是就无法找出刷单的问题?其实也不是,刷单除了虚构每月业绩量之外,还为了好评。那么分析后台一般消费者好评率,再对比整个电商消费者好评率,看看是否某些回头率高的客户,好评率超过正常范围,如果是,那么就需要引起注意了。有人说:“你这么一说,人家刷单的机构,就好评和差评按照正常去匹配”,一则店家刷单就是为了好评,专门给钱让刷单机构差评?二则税局真要查你,方法还是很多很多,我以上分析的,也只是我个人的思考而已。还有可以分析好评的用词,很多时候刷单的好评,与一般消费者好评会存在一些差异,刷单的好评可能会是已经设置好的模板和句子。

四:纳税评估分析

1:指标分析

关于纳税评估的指标,此处就不展开讨论了,官方文件国税函[2005]1205号(国家税务总局关于印发增值税纳税评估部分方法及行业纳税评估指标的通知)、纳税评估管理办法(试行)。我前几篇也写过《增值税风险管理探析》,提及了一些增值税指标。具体要看看行业指标,也就是个性化指标。

比如成本费用率横向比较(分析纳税人期间费用与销售成本之间关系,与同行业相比偏差较大,可能存在多列期间费用或存在关联交易问题。),比如一个几百人的电商团队,从报送给税局的营业外来看,都不够这几百人发工资的,那么肯定是存在问题的。

比如期间费用率异常(通过费用率的横向比较,排查偏离平均值较大的企业,分析费用率偏离的原因)。电商企业刷单需要对刷单机构支付一定费用,可能走广告费或者宣传费,税局可以重点关注这些费用,以发现异常点。

2:行业模型指标

什么是行业模式指标,也就是基于这个行业业务的特点,而制定的指标,这不是官方文件的指标,也不是财务管理教材中的公式,而是从业务出发的指标。

比如仓储业务为例子,可能涉及什么指标呢?单位面积仓储费比率:指标计算:单位面积仓储费比率=(平均每月仓储费收入÷仓储面积)/平均单位面积仓储费×100%。指标异常判断:单位面积仓储费比率若低于X%,可能存在少计收入的疑点,并需运用其他指标进一步分析。大数据获取:财务报表数据,房产、土地税源登记信息。

再比如驾校为例子,可能涉及什么指标呢?(A)场地面积(m2)与教练车数量配比数,(B)教练车数量与教练员人数配比数,(C)教练员人数与学员人数配比数,(D)学员人数与培训费收入配比数。这些数据比对就可以发现异常。大数据获取:(A)企业向税务征管部门申报的信息(B)公安局交通警察支队车辆管理所考试中心等第三方驾培登记信息(C)从驾培行业协会取得的相关文件。

对于电商平台来说,因为有电商法在,获取电商平台数据并不是那么难,而是在电商平台数据中,如何发现刷单和正常业务。比如在裁判文书网上,把所有电商刷单的案例通过爬虫技术抓取出来,然后把涉及刷单的机构名单罗列出来,再结合企业流水,或者电商企业的业务宣传费或者对外广告费等名目,发现是否与这些刷单机构存在资金往来。因为专业做刷单的机构,肯定不只做一家电商的生意。有人可能说:“你这算什么,根本抓不到刷单的数据”。当然这只是纳税评估,真要到了稽查这个地步,把你家电脑扛过去,然后利用稽查系统,把电商企业与刷单机构存在的资料、文件、微信聊天记录,都可以检索到。

那么电商企业的模型指标,除了涉及成本费用率横向比较、期间费用率异常等指标外,需要关注机构回款情况、关于人均产值情况、关注发票开具与增值税税负情况、以及平台数据与会计、增值税、所得税申报数据比对。

关于回款情况,是因为电商既然要操作刷单,前面提到了人家是全流程造假,那么资金流也是一个问题。让刷单的资金及时回流,好连续操作,所以关注回款情况,回款形式。

关于人均产值情况,就是分析成本与产值问题,有的电商一栋楼,几百号人上千人,一看报表你以为老板是搞慈善的,或者认为这是亏欠做买卖吗?所以不符合基本的商业逻辑,肯定是有问题的。

关于发票开具与增值税税负情况,很多电商为了此前并未被税局检查或者稽查呢?因为税局征管可能存在问题,也可能税局是放水养鱼,这不现在开始收网了。也存在不少电商或者两套账企业,按照所谓的两套账的税负率潜规则,进行申报税务。所以每个月、每年从税负率角度,似乎也看不出啥问题。所以关注发票开具与增值税税负,看电商是否每月纳税、每年纳税都在一个税负率区间上,然后结合其他数据,进行进一步分析。

关于电商平台数据、与会计收入确认、增值税申报数据、所得税申报数据差异比对。有了电商平台数据,然后根据企业收入确认标准,在结合增值税申报数据,企业所得税申报数据,就可以找到其中差异,然后针对差异数据进一步分析。

当然还有很多情况,比如纳税评估的约谈,纳税评估约谈心理战术等,这些都是税局可能采取的办法。就不一一展开讨论了,本文只是以电商纳税评估为例子,看看什么是什么的税务大数据,什么是纳税评估模型和指标。更重要的是企业可以在其中,找到税务风险管理的策略。什么策略呢?也就是从业务出发,关于业务节点,把握税务风险节点,构建适合与企业自身业务的风险管理模型和指标。 |