年终奖如何计税税负最低?

|

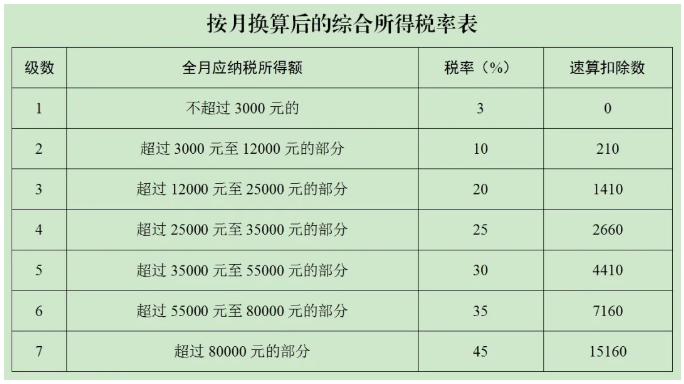

2020年转眼就要说再见了,在这极不平凡的一年,各位小伙伴用自己的坚持和努力,谱写了当代中国人民不畏艰险、勇攀高峰的担当作为。一分耕耘一分收获,相信大家也将陆续收到单位发放的年终奖,今天就为大家梳理一下年终奖如何计税的税负最低。 01、什么是全年一次性奖金 根据国税发〔2005〕9号《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定,全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金,还包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。 提醒:国税发〔2005〕9号规定,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。 02、全年一次性奖金个税如何计算 财税〔2018〕164号《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》第一条规定,居民个人取得全年一次性奖金,符合国税发〔2005〕9号规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(月度税率表,见下图),确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

政策解读 (一)2019年、2020年、2021年取得全年一次性奖金,可以选择不并入综合收入,单独计算纳税;也可选择并入当年综合所得计算缴纳个人所得税。 (二)2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。这时纳税人没有选择,只能纳入年度综合所得收入,合并计算应纳税额。 以下内容如嫌冗长,可直接滑到末尾阅读“结论”。 (三)全年一次性奖金单独纳税的计算方法 1.确定适用税率 以全年一次性奖金收入除以12个月得到的数额,查找月度税率表(见上图),确定适用税率、速算扣除数。 2.计算应纳税额 应纳税额=全年一次性奖金收入×适用税率-速算扣除数。 3.提醒 (1)全年一次性奖金收入不得扣除费用、三险一金等专项扣除、子女教育等专项附加扣除、其他扣除及捐赠等。 (2)国税发〔2005〕9号规定,在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。 (3)全年一次性奖金适用月度税率表,速算扣除数与应纳税额不匹配,在临界点附近出现阶跃,如36000元适用3%税率,而36001元则适用10%税率,速算扣除数为210,而不是36000×(10%-3%)=2520,因此单位发放年终奖时应尽量避免这种情况。 (四)并入当年综合所得应纳税额的计算方法 1.计算应纳税所得额 应纳税所得额=全年一次性奖金收入+工资薪金所得+劳务报酬所得(收入的80%)+稿酬所得(收入的56%)+特许权使用费所得(收入的80%)-费用(60000元)-专项扣除(三险一金等)、专项附加扣除(子女教育等)-其他扣除(保险捐赠等)。 2.确定适用税率 根据计算出的应纳税所得额,查找综合所得年度税率表(见下图),确定适用税率、速算扣除数。

3.计算应纳税额 应纳税额=应纳税所得额×适用税率-速算扣除数。 03、哪种方式更节税 税理成章提出以下原则建议: 扣除优先 根据规定全年一次性奖金收入,单独计算纳税时,不能扣除任何费用,如果纳税人除全年一次性奖金外的综合所得收入小于可扣除额度,则将其并入综合所得纳税,税负相对较小。 举例:如张某年度综合所得为10万元,专项扣除3.6万元,专项附加扣除4.8万元,无其他扣除,全年一次性奖金10万元。则除奖金外的应纳税所得额为10-6-3.6-4.8=-4.4万元。如果单独计算纳税,则综合所得应纳税额为0,全年一次性奖金应纳税额为100000×10%-210=9790元;如果全部纳入综合所得,则应纳税额为10-6-3.6-4.8+10=5.6万元,应纳税额为56000×10%-2520=3080元,节税额为9790-3080=6710元。 低税率优先 首先按照单独纳税查找出全年一次性奖金和综合所得分别适用的税率,然后试算并入综合所得后适用的税率,具体分以下几种情况: (一)并入前分别适用的税率相同 1.如果并入后不改变原适用税率,则单独计算较为合算,因为可以两次扣除速算扣除数。 举例:某人综合所得减除费用及各项扣除后的余额为50000元,因此适用税率为10%,速算扣除数为2520,应纳税额为50000×10%-2520=2480元;全年一次性奖金为50000元,50000÷12≈4167元,适用税率为10%,速算扣除数为210,应纳税额为50000×10%-210=4790元;单独计算应纳税总额为2480+4790=7270元。 并入后年度综合所得为100000元,适用税率为10%,速算扣除数为2520,应纳税总额为100000×10%-2520=7480,多纳税额=7480-7270=210元(月度税率表速算扣除数) 2.如果并入后综合所得适用税率提高,则单独计算较为合算,因为合并后均适用较高税率。 举例:某人综合所得减除费用及各项扣除后的余额为50000元,全年一次性奖金为100000元,单独计算应纳税额=(50000×10%-2520)+(100000×10%-210)=2480+9790=12270元;合并计算则应纳税额=150000×20%-16920=13080元,比单独计算多纳税13080-12270=810元。 (二)并入前全年一次性奖金适用的税率大 并入后综合所得适用的税率必定提高,这种情况有时单独计算税负较低,有时合并计算税负较低,需要结合具体情况分析。 举例:某人综合所得减除费用及各项扣除后的余额为30000元,单独适用税率3%,全年一次性奖金为50000元,单独适用税率10%;单独计算应纳税总额=30000×3%+50000×10%-210=5690元,并入综合所得后应纳税额=80000×10%-2520=5480,合并后应纳税额降低。 假设全年一次性奖金为120000元,并入前30000×3%+120000×10%-210=12690,并入综合所得后,应纳税额=150000×20%-16920=13080,合并后应纳税额提高。 (三)并入前综合所得适用的税率大 1.并入后综合所得适用税率不变,单独计算纳税税负较小,这是因为全年一次性奖金可以适用原来较低的税率。 举例:某人综合所得减除费用及各项扣除后的余额为80000元,全年一次性奖金为20000元;单独计算应纳税总额=80000×10%-2520+20000×3%=6080元,并入综合所得后应纳税额=100000×10%-2520=7480元,合并后应纳税额增加1400元。 2.并入后综合所得适用税率变大,单独计算纳税税负较小,因为合并后原综合所得和全年一次性奖金适用的税率都提高了。 举例:某人综合所得减除费用及各项扣除后的余额为120000元,全年一次性奖金为30000元;单独计算应纳税总额=120000×10%-2520+30000×3%=10380元,并入综合所得后应纳税额=150000×20%-16920=13080元,合并后应纳税额增加2700元。 04、结论 1.应坚持抵扣优先和低税率优先的原则。 2.全年一次性奖金多数情况下单独计算纳税税负较低。 3.并入综合所得前全年一次性奖金适用的税率比原综合所得适用的税率大的情况下,单独计算还是合并计算纳税的税负情况不确定,需要具体分析。 |