进项税额加计抵减及所得税优惠享受

|

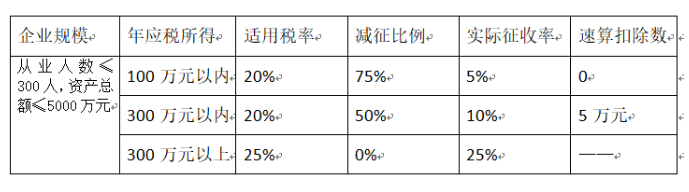

今天,我们从一个例题开始讨论这个话题: 甲建筑设计院有限公司是提供工程设计服务的一般纳税人,企业所得税实行查账征收,2020年1月至11月累计利润总额为260万元,2020年12月份以银行存款收取设计费价税合计1060万元,支付的成本费用964万元,取得可抵扣进项税额50万元。除此之外,当年度从业人数186人,资产总额4500万元,假设无其他业务,且无其他纳税调整事项。请做2020年12月份会计分录,计算利润总额和应纳企业所得税(为简化叙述,假设甲公司执行企业会计制度,不考虑其他未涉及事项、结转利润以及利润分配的会计分录)。 1、取得设计费收入 借:银行存款 1060 贷:主营业务收入 1000 贷:应交税费-应交增值税 60 2、支付的成本费用 借:主营业务成本等 964 借:应交税费-应交增值税(进项税额) 50 贷:银行存款 1014 3、月末计算应交增值税并结转,销项税额60-进项税额50=10万元 借:应交税费-应交增值税(转出未交增值税) 10 贷:应交税费-未交增值税 10 以上属于正常业务的会计处理,因为甲公司提供工程设计服务属于现代服务-文化创意服务-设计服务范畴,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财税公告[2019]39号)第七条“自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额”,具体为“提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人”,也就是说甲公司可以享受进项税额加计抵减的优惠政策,通常在12月末还需要做如下会计分录: 借:应交税费-未交增值税 5 贷:营业外收入 5 由此计算:2020年度利润总额=1月至11月累计利润260+12月收入1000-12月成本费用964+营业外收入5=301万元,由于没有其他纳税调整事项2020年企业所得税应税所得也是301万元。 计算应交企业所得税=301*25%=75.25万元。 我们看到如果没有这个加计抵减的增值税优惠,那么企业的应税所得为301-5=296万元,再结合企业资产、从业人数等指标,可以享受《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)对“从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业”,可以享受企业所得税减征优惠,该政策执行期限为2019年1月1日至2021年12月31日。 根据文件所规定的减征描述,我们参照工资薪金个人所得税累进税率表格式整理列示如下:

注:表中“以内”含本数。 那么2020年应交企业所得税=296*10%-5=24.6万元,较前面少交企业所得税75.25-24.6=50.65万元,那么能否达到这种效果呢?答案是可以的 按照《财政部关于<关于深化增值税改革有关政策的公告>适用<增值税会计处理规定>有关问题的解读》的规定企业应该在“实际缴纳增值税时,按应纳税额借记“应交税费—未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目”,会计上在实际抵减时确认收入,企业所得税上没有特别规定,一般按照会计核算收入确认。 因此前面在2020年12月末作抵减应纳税额的分录是不恰当的,与财政部加计抵减业务的解读不一致。因此,2020年度企业利润总额以及应税所得就是296万元,名正言顺的享受财税[2019]13号的所得税优惠政策。 |

上一篇:年底这3类收入要注意合同约定时间

下一篇:网络主播的个税谁来代扣