减按1%征收率征收增值税的会计处理,很多人都做

|

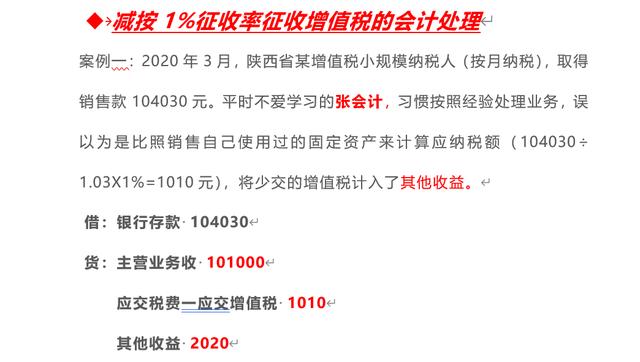

2020年的3月1号起,财政部 税务总局公告2020年第13号(以下简称13号公告),以及税务总局公告2020年第5号(以下简称5号公告)正式开始施行。按照财政部的13号公告规定,自2020年3月1日至5月31日。除湖北省外,其他省,自治区直辖市的增值税小规模纳税。适用3%征收率的应税销售收入减按1%征收率征收增值税。 目前,绝大部分财务工作者也都已经复工复业后,正常账务处理工作已经开展了,关于这个规定可以说大家基本上已经熟悉了,但是实务中很多企业财务人员对于减按1%征收率征收增值税的会计处理仍然是错误的,那么今天,我们直接通过3个案例对比来给大家把这个问题说清楚。 【案例一】】

那张会计的这种会计处理对不对?很显然是错误的,张会计犯了经验主义错误,张会计之所以这么处理?就是因为没有认真学习最新政策,而是套用原有经验和习惯,对阶段性政策的新变化,他没认真学习,这样算出来的应纳税额,出错也就在所难免。所以第一个案例中张会计的处理错误的。这是一种不学习,吃老本的经验主义错误,要不得! 【案例二】

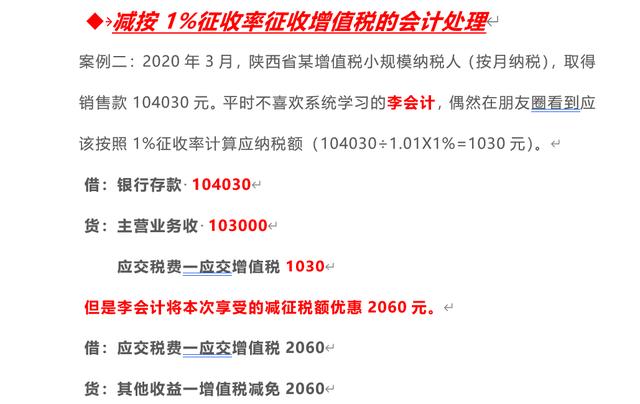

那李会计的这种会计处理对不对?李会计知道本次享受的减征税额优惠2060元,在因为填申报表的时候,减征的税额要在那个增值税小规模纳税人申报表主表以及增值税减免税申报明细表里反映。那这个账务处理要不要体现出来?李会计觉得既然申报表要体现,就一定要做账务处理。 于是李会计比照享受加计抵减的会计处理要求,将减征额2060元, 借:应交税费一应交增值税2060 货:其他收益一增值税减免2060 李会计虽然学习了新政策,但是理解不够透彻,画蛇添足,多此一举!结果还是掉进了凭经验、吃老本的坑里,他的处理也是错误的。 【案例三】

那么何会计的这种处理方法有没有问题?结论是:没有问题,正确无误。何会计认真学习并理解了政策,于是很自信的,直截了当,干脆利落的做出了会计分录, 借:银行存款 104030 贷:主营业务收入 103000 贷:应交税费-应交增值税 1030 何会计之所以能够一步到位,做出正确的会计处理,原因就是她是跟随政策变化,持续学习的,并且对所学的东西进行了理解消化,弄清了来龙去脉,并学以致用,从而做到自信、高效,准确。 减按1%征收率征收增值税如何纳税申报? 为了保持财税处理的连续性,我们沿用前面案例三中的数据进行纳税申报处理,我们要把它填在增值税纳税申报表(小规模纳税人适用)主表第一栏儿,第一栏有一个应征增值税不含税销售额(3%征收率),我们假设是销售的是货物,我们把它填在那个本期数,货物那个地方,在哪里填103000。 另外,这次其实因为疫情影响,国家为了纾解小规模纳税人困难,在3月1号到5月31之间,阶段性的把这个征收率临时从3%调整为1%。按理说,税率变了,申报表相应的纳税申报税率栏也应该修改,但是因为是特殊情况下的阶段性税率调整,所以没有必要,为了这个临时性措施再把申报表大动干戈的修改一遍。所以,在不改申报表的前提下,税总在确保能够实现减税目的,满足纳税申报的数据统计的要求下,采用了变通的方式,申报操作上,按照1%算出来的不含税销售额10300,就把它填在应征增值税不含税销售额(3%征收率)这一栏。

那个不含税销售额填好以后,我们再看一下,相应的税额又该怎么填?在主表中的15栏,本期应纳税额,按照5号公告的填报要求,15栏对应的这个应纳税额,需要填写按照原征收率3%计算出来的结果,也就是不含税价103000乘上3%的金额,就是3090。 接着再看15栏下面的这个第16栏,本期应纳税额的减征额,按照5号公告的填报要求,对应减征的增值税应纳税额按销售额的2%计算填写在增值税纳税申报表“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。这块的减征额就是我们也就是小规模纳税人享受的优惠额。这个优惠的金额是应该按照1%换算出来的不含税销售额103000直接乘以2%的结果,103000直接乘以2%,就是2060元。 再往下看,纳税申报表中的第20栏,这一栏是应纳税额合计,是用15栏减16栏得出的结果(3090-2060=1030)。这个1030其实就是前面案例三种何会计正确会计处理下的应交税费—应交增值税的金额。是用含税销售额除以1.01再乘1%算出来的应纳税额。计算出来的这个应纳税额,恰好等于15行应纳税额减去16行的减征额,变通的纳税申报操作处理,就是15栏本期应纳税额是按原征收率3%算出来的。然后通过16栏本期应纳税额的减征额的填写,最终实现按照减按1%征收率征收增值税的纳税效果。最后会计处理应交税费-应交增值税和纳税申报数据是一致的。

另外,享受到优惠税额的部分,要反映在增值税减免税申报明细表里,通过前面的计算,实际上享受的减免税额是2060元。如果假设这个小规模纳税人原来没有减免税,那期初余额就是零。本期发生的减免税,就是我们计算出来的减征额2060元。本期应该抵减的金额假设能够全部抵掉。期末余额就是零,反应的就是我实际享受了2060元的税额优惠。

那到这里,这个纳税申报表完整的填报过程就讲完了。 综上所述,在财税政策变化快,变化大的当下,财税人员一定要持续的研读和学习税法,向书本学,向专业机构学,向实践学……对政策要做到知其然,还要知其所以然。 |