|

这是一则非常典型的上市公司+PE并购基金案例:上市公司投资方向着眼新经济、新消费、科技等创新项目领域,与该企业的行业发展趋势基本契合;借助基金管理人GP的保驾护航,有四两拨千斤的效果;在投资决策委员会尽管没有占到席位,作为LP以出资额为限承担责任,在投资收益上还是得到了保障。

上市公司投资股权基金的情况简介

我们来看一下这家上市公司投资股权基金情况:

*泉股份有限公司(以下简称“*泉”)是一家集设计、研发、生产、销售和服务于一体的现代生活五金用品制造企业。公司的主要产品包括刀具、剪具、套刀剪组合和其他生活家居用品。该企业2021年9月6日创业板上市。

2021年11月15日,该企业召开的公司第二届董事会第七次会议审议通过,作为有限合伙人,以公司自有资金1000万元,拟参与认购杭州*复股权投资合伙企业(有限合伙,以下简称“*复基金”)份额,并与其他合伙人签署相关《合伙协议》。此次会议决议通过,无需提请股东大会审议。

私募股权合作方的基本情况

基金名称:*复基金

基金规模:目标认缴出资总额为人民币贰亿伍仟万元(RMB250,000,000.00)

组织形式:合伙企业(有限合伙)

普通合伙人及基金管理人(GP):上海*言投资管理有限公司(以下简称“*言投资”)

有限合伙人(LP):刘*(同时持有*言投资70%股份)

谁是基金的GP,谁负责投资管理运营,谁设立投资决策委员会

普通合伙人*言投资担任*复基金的管理人,主要负责合伙企业的投资管理运营。执行事务合伙人设投资决策委员会,由执行事务合伙人委派的2-3名成员组成,其中含合伙企业的2名关键人士,负责就合伙企业投资、退出等作出决策。投资决策委员会每次参加会议委员数不得低于二人,委员可以采取现场会议或者视频会议的方式进行。委员一人一票,表决事项获投资决策委员会二名委员通过后即有效,具体投资决策制度由执行事务合伙人制定。

投资人对权益性投资进行的会计处理

*泉公司作为有限合伙人LP,在投资决策委员会不具有席位,对于基金拟投资的标的也不具有一票否决权,推定其身份为财务投资者。因此,*泉对该投资可适用金融工具准则划分为公允价值计量且其变动计入当期损益的金融资产或者直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

常见的利润分配条款结构化设计

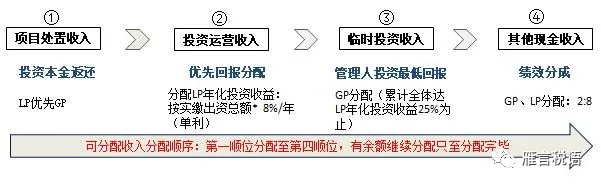

该案例的基金结构化设计非常有特点,也具有代表典型。结构化的设计大多出现在有限合伙型和契约型基金。所谓结构化基金,是指在投资组合下,对基金收益或净资产进行分解,形成两级(优先、劣后)或多级(优先、中间级、劣后)风险和收益具有一定差异的多个基金份额的基金。

该案例中,除非合伙协议另有明确约定,合伙企业收入包括每一投资项目的项目处置收入、投资运营收入、临时投资收入和其他现金收入。合伙企业的将前述收入扣除为支付相关税费、债务、合伙企业费用和其他义务(包括为已经发生的和将来可能发生的该等税费、债务、合伙企业费用和其他义务进行合理的预留)所需的适当的金额后可供分配的部分:

第一顺序为投资本金返还:向全体合伙人分配(按其各自的实缴出资比例),直至各合伙人依据“项目处置收入”取得的累计分配金额等于截止到该分配时点该合伙人在合伙企业的累计实缴出资金额;

第二顺序为优先回报分配:分配“项目处置收入”之后如有余额,向全体有限合伙人进行分配(按其各自的实缴出资额比例)“投资运营收入”,直至全体有限合伙人依据本项取得的累计分配金额达到各有限合伙人实缴出资额的优先收益(“优先回报”)。

优先回报是指有限合伙人实缴出资总额按8%/年(单利)的年化投资收益率计算得出的金额(自该有限合伙人实际缴付该期出资之日,分别起算到该分配时点为止,按一年365天计)。

第三顺序为基金管理人投资最低回报:如投资运营收入项分配之后仍有余额,向普通合伙人分配,直至普通合伙人根据本项获得的累计金额达全体有限合伙人依据上述“投资运营收入”项取得的优先回报的25%。

第四顺序为绩效分成:如在根据上述“临时投资收入”项分配之后仍有余额,则剩余款项的20%分配给普通合伙人,其余80%分配给全体有限合伙人(在有限合伙人之间按其各自的实缴出资比例分配)。

另外,为避免歧义,普通合伙人在“项目处置收入”项所获分配的部分不计算在“临时投资收入”项和“其他”项累计数之内。

结构型基金能不能保本保收益

然而,部分结构化基金合同对优先级投资人保本保收益承诺(本案例没有这种承诺),明确约定年化收益及退出方式,偏离了基金投资的本意。为此,2016年中国证监会发布《证券期货经营机构私募资产管理业务运作管理暂行规定》证券期货经营机构设立结构化资产管理计划,不得违背利益共享、风险共担、风险然与收益相匹配的原则,不得存在以下情形:

①直接或者间接对优先级份额认购者提供保本保收益安排,包括但不限于在结构化资产管理计划合同中约定计提优先级份额收益、提前终止罚息、劣后级或第三方机构差额补足优先级收益、计提风险保证金补足优先级收益等;

②未对结构化资产管理计划劣后级份额认购者的身份及风险承担能力进行充分适当的尽职调查;

③未在资产管理合同中充分披露和揭示结构化设计及相应风险情况、收益分配情况、风控措施等信息;

④股票类、混合类结构化资产管理计划的杠杆倍数超过1倍,固定收益类结构化资产管理计划的杠杆倍数超过3倍,其他类结构化资产管理计划的杠杆倍数超过2倍;

⑤通过穿透核查结构化资产管理计划投资标的,结构化资产管理计划嵌套投资其他结构化金融产品劣后级份额;

⑥结构化资产管理计划名称中未包含“结构化”或“分级”字样;

⑦结构化资产管理计划的总资产占净资产的比例超过140%,非结构化集合资产管理计划(即“一对多”)的总资产占净资产的比例超过200%。 |