研发支出不做会计处理能享受加计扣除吗?

来源:桃子说税 作者:老陶讲税 人气: 发布时间:2022-08-10

摘要:我们讨论任何涉税话题都要首先找政策依据,这样讨论才有意义,不能凭空下结论,这是任何一个专业人士必备的职业操守。 专业人士也有自己擅长的研究领域,税务专业人士擅长研究...

|

我们讨论任何涉税话题都要首先找政策依据,这样讨论才有意义,不能凭空下结论,这是任何一个专业人士必备的职业操守。

专业人士也有自己擅长的研究领域,税务专业人士擅长研究税务理论和实践,技术专家擅长研究技术理论与实践,法律专家擅长替别人打官司,各有千秋,如果都在自己的领域发挥长处,一定是最佳人力资源配置。最可怕的是,非税务领域的专家对税务事项发表了看似专业的观点,而且还可能是某一范围内的主流观点。

我不敢说自己是税务专家,但我可以告诉你,对于税务风险的评估,我有独到的见解。这个自信来自哪里?我在税务机关工作了20年,从税务局辞职之前当过8年县级税务局的党组成员、副局长,一直分管稽查局的工作。曾经多次被省税务局巡视组抽调参与巡视过地市级的稽查局以及基层税务局的执法情况,也和很多企业老板和财务负责人打过交道,经历就是经验,但我不靠经验下结论,靠事实的认定以及税法的规定。说话要有根,不能盲目自信,更不能妄自菲薄!

只有研发支出辅助账,研发支出不做会计处理能享受加计扣除吗?

我们就这一话题展开论证。

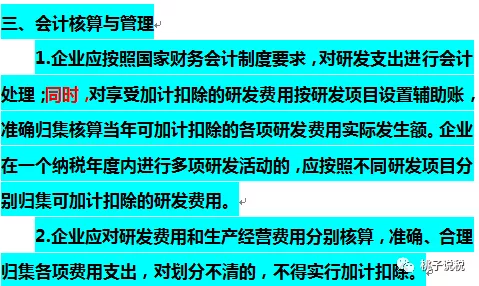

依据总局文件财税〔2015〕119号第三条规定

看明白了吗,“同时”两字我标红了,按照119号文规定,对研发支出既要做会计处理,同时要设置研发支出辅助账,并且要准确归集核算研发费用,每个研发项目都要单独归集核算。

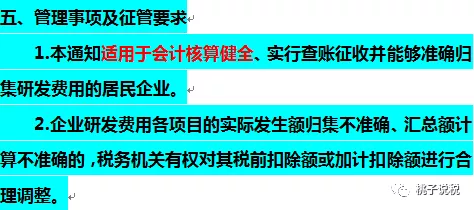

依据总局文件财税〔2015〕119号第五条规定

“适用于会计核算健全”是什么意思呢?就是会计核算健全的可以享受研发费用加计扣除,对研发支出没有进行会计处理的算是会计核算健全吗?只有研发支出辅助账的算是会计核算健全吗?

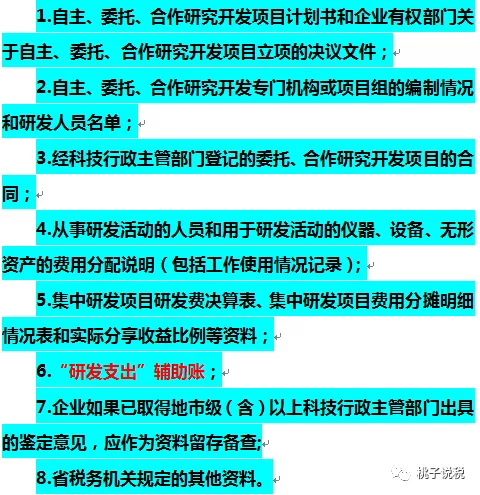

研发支出辅助账应该什么时候建立呢?

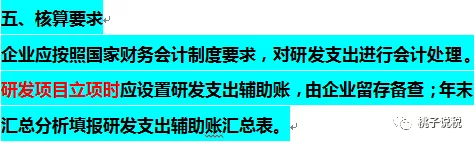

按照总局公告2015年第97号第五条规定

研发支出辅助账等资料应该什么时候准备完成呢?

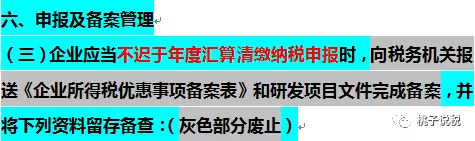

按照总局公告2015年第97号第六条规定

看红色部分,一目了然。

不迟于年度汇算清缴纳税申报时,什么意思呢?

每年的汇算清缴纳税申报最晚时间是5月31日,2019年的研发支出辅助账等留存备查资料应该什么时间准备完?最迟在2020年的5月31日之前(如果不因为疫情延期的话),2018年的呢?2017年的呢?以此类推!

稽查不查你的时候,似乎任何时候准备留存备查资料都不晚,但是税务稽查一旦检查到你的头上的时候,究竟能不能给你改过的机会,那就看造化了。研发支出会计处理是不等人的,年末关账以后过了这村没这店,再想整改,何其难啊! |

|