四种实物捐赠的财税处理及申报方法

|

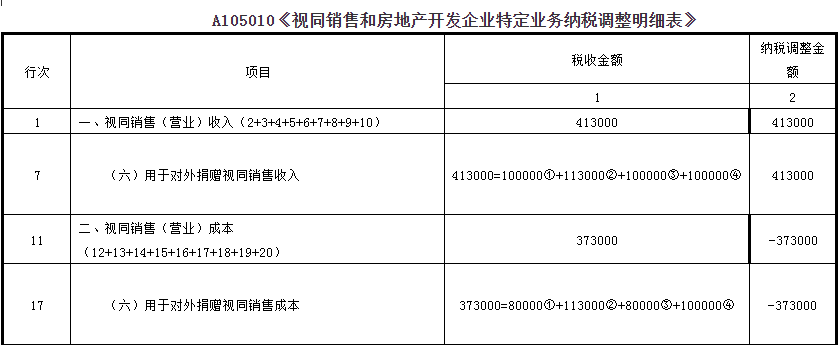

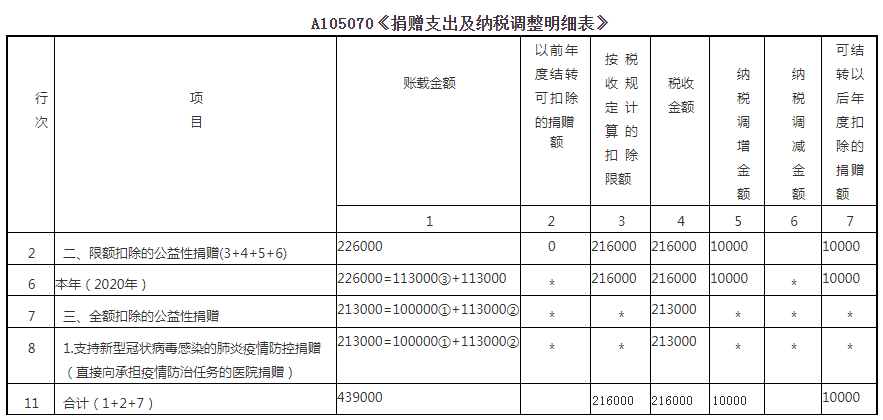

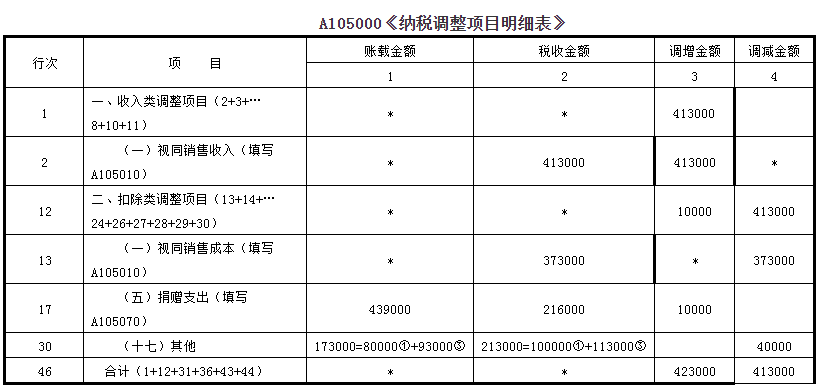

2020年上半年新冠疫情,大量企业踊跃捐款捐物,积极支持抗击疫情,国家也出台了一系列鼓励捐赠的税收政策。由于武汉等重灾区物资短缺,很多企业将自产或外购的防疫物资捐赠给疫区,不同于现金捐赠,实物捐赠的会计与税务处理更加复杂。笔者就企业不同形式下实物捐赠的会计与税务处理及申报表填报加以说明。 例:某企业(一般纳税人)2020年度利润总额为180万元,全年发生以下捐赠事项: ①将自产的防疫物资10000件捐赠给承担疫情防治任务的医院,该防疫物资市场价值10元/件(不含税),成本8元/件(已考虑进项税额转出)。 ②外购防疫物资10000件捐赠给承担疫情防治任务的医院,购进价格11.3元/件(含税),由于捐赠时间与购进时间相距较近,公允价值与购入价格一致。 ③将自产货物10000件通过红十字会捐赠给贫困地区(非目标脱贫地区),该货物市场价值10元/件(不含税),成本8元/件。 ④将外购货物10000件通过红十字会捐赠给贫困地区(非目标脱贫地区),购进价格11.3元/件(含税)。 会计及税务处理: 捐赠①自产货物用于防疫捐赠 《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号,以下简称“9号公告”)第三条规定:“单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。”会计处理如下(单位:元,下同): 借:营业外支出 80000 贷:库存商品 80000 9号公告第二条规定,企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。 企业所得税方面,企业在此次疫情中的捐赠支出可以全额扣除,不受比例限制,但实物捐赠仍然需要视同销售,并按照公允价值确定视同销售收入。甲公司纳税调整如下: 调增视同销售收入100000元,调增视同销售成本80000元,调增20000元;视同销售后,捐赠支出账面价值为80000元,税收金额为100000元,调减20000元;合计纳税调整为0。全额税前扣除捐赠支出100000元。 捐赠②外购货物用于防疫捐赠 由于企业用于疫情的捐赠免征增值税,所以其购进防疫物资的进项税额也不能抵扣,会计处理如下: 借:库存商品 113000 贷:银行存款 113000 借:营业外支出 113000 贷:库存商品 113000 企业所得税方面,调增视同销售收入113000元,调增视同销售成本113000元,合计纳税调整为0。全额税前扣除捐赠支出113000元。 捐赠③自产货物用于公益性捐赠(限额扣除) 会计处理如下: 借:营业外支出 93000 贷:库存商品 80000 应交税费——应交增值税(销项税额)13000 企业所得税方面,调增视同销售收入100000元,调增视同销售成本80000元,调增20000元;视同销售后,捐赠支出账面价值为93000元,税收金额为113000元,调减20000元,合计纳税调整为0。以捐赠支出的公允价值113000元计算可扣除的捐赠支出。 捐赠④外购货物用于公益性捐赠(限额扣除) 会计处理如下: 借:库存商品100000 应交税费——应交增值税(进项税额)13000 贷:银行存款 113000 借:营业外支出 113000 贷:库存商品 10000 应交税费——应交增值税(销项税额)13000 企业所得税方面,调增视同销售收入100000元,调增视同销售成本100000元,合计纳税调整为0。以113000元计算可扣除的捐赠支出。 该企业捐赠支出税前扣除限额=1800000×12%=216000(元),捐赠③和捐赠④合计纳税调增=(113000+113000)-216000=10000(元)。该10000元可以结转以后三年内扣除。 申报表填报如下:

|

下一篇:企业所得税特殊收入的确认