探索建立间接股权转让计税基础确定规则的“统

|

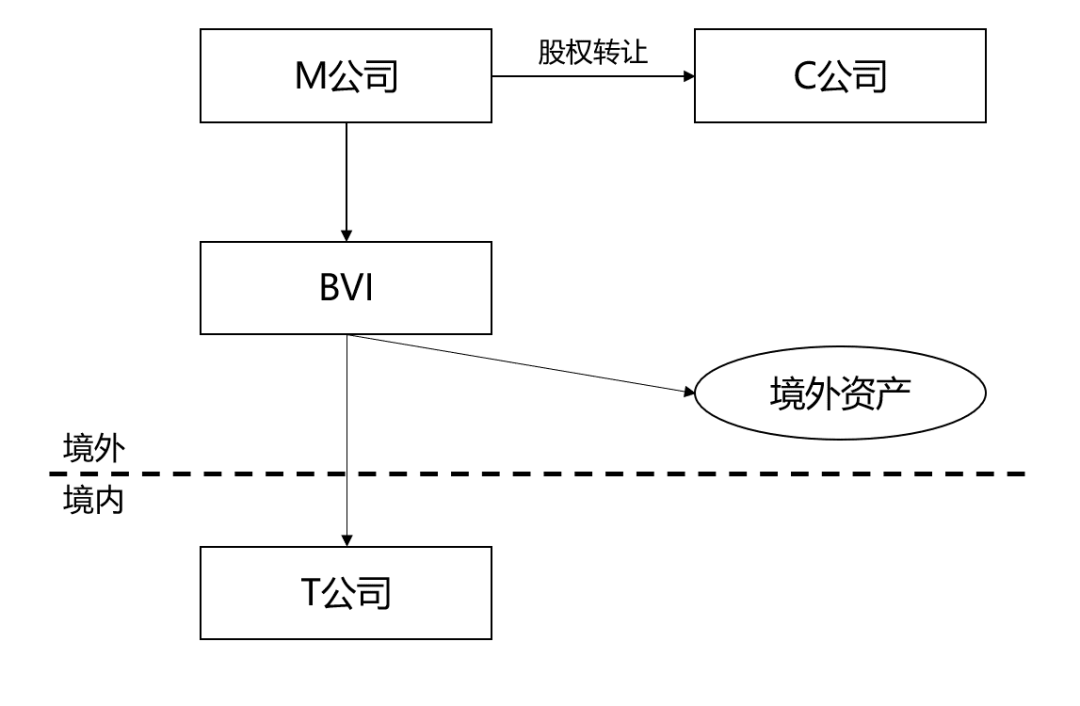

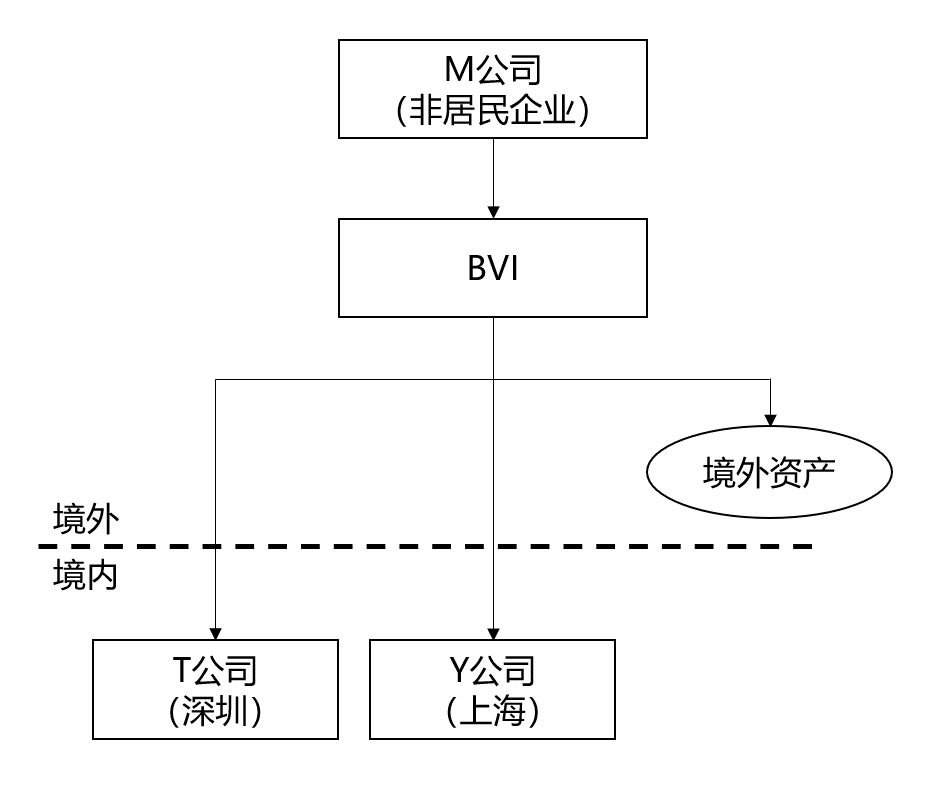

正如现在大家都在讨论的OECD关于数字经济征税的征税方案,无论是所谓的Pillar One还是Pillar Two,实际上你原理讨论得再透彻,理论建立得再完美,最后还是要有一套成熟的落地方案去实施。而我们中国对于间接股权转让反避税规则,从2009年发布的《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函〔2009〕698号)开始建立针对间接股权转让的反避税规则,到2015年国家税务总局发布《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)明确安全港和征管要求,我们唯一尚未明确的核心问题是如何确定间接股权转让征税的计税基础。所以,这就导致在征管实践中,税务机关和纳税人产生很多的争议,而这些争议又往往因为缺乏明确的指引而无法得到清晰的解决。 因此,本文的目的就是在总结过往间接股权转让计税基础确定的各种方法基础上,建立一个统一的、合理的,能适用于大多数场景的间接股权转让计税基础确定的规则,我们称之为间接股权转让计税基础确定规则的“统一场理论”。 一、提出问题 从数学上来看,建立任何模型或规则,首先需要建立一定的假设前提,没有假设前提是无法建立统一的规则理论的。因此,我们来看《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)的第一条“非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产”。 那么我们首先要明确第一个问题,我们中国针对间接股权转让的穿透征税规则究竟是一个“扩张性征税规则”还是一个“防御性反避税规则”。所谓“扩张性征税规则”,即我不管你海外公司是否有商业实质,只要你转让海外公司股权,间接转让了中国境内资产,我都要剥离出对应中国境内资产的增值在中国纳税。而“防御性反避税规则”则是只有非居民企业在海外建立的公司没有任何经济实质,主要以避税为目的,我们才实施穿透征税。如果有合理商业目的和经济实质,我们就不穿透征税。 我觉得这个问题,我们在解决很多案例时,必须要时刻回头反思的。很多间接股权转让的计税基础确定存在争议,有些实质是境外公司实际上是有商业实质的,因此你很难剥离出对应中国境内资产的增值。所以,这时候我们要讨论的,不是如何确定间接股权转让对应中国资产的计税基础,而是要反思这种情况下是否应该穿透征税。这个就是我们后面要建立针对间接股权转让计税基础规则“统一场理论”的前提基础。 二、建立模型 (一)提出假设前提 如果我们回到7号公告的第一条,我们只有在非居民企业通过实施不具有合理商业目的的安排避税时,我们才启动间接转让穿透。因此,严格来讲,我们间接股权转让征税的前提是“防御性反避税规则”,即认为非居民企业通过境外一系列公司间接持有中国境内资产,这些一系列境外公司都是空壳公司,没有任何商业实施。 在此基础上,我们建立一个规则: 【假设前提】在间接股权转让计税基础确定模型中,如果非居民企业通过境外一系列公司间接持有中国境内资产,同时也持有境外资产,我们认为境外这一系列公司仅仅是壳公司存在。所以,这些壳公司持有境内资产和境外资产不存在任何协同效应。 有了这个大规则,我们后面建立模型时,就可以按照这样的方法来做,即由于不存在不同资产之间的协同效应,我们要剥离出对应境内资产的增值时,直接减去境外资产增(减)值就可以。 在这个大的规则下,我们对于间接股权转让计税基础确认三种模型。 (二)模型一:以境外持有境内企业股权成本为计税基础,收入向下还原 模型一实际上就是“财税星空”版主赵国庆在《国际税收》杂志(2015年第8期)发表的《关注“转让收入”还是调整“计税基础—7号公告间接股权转让应税所得计算方法探讨”》中首先提出来的。如图一所示,我们简单总结一下,非居民企业M公司通过境外BVI公司间接持有中国境内T公司股权。M公司将其持有的BVI公司股权转让给C公司,此时我们如何对M公司穿透征税呢?

模型一的基本原理如下: 1.我们直接以BVI公司直接持有境内T公司股权的计税基础作为间接股权转让的扣除成本。当然,如果M公司通过境外多家非居民企业间接持有境内T公司股权,扣除成本就是以最后一家非居民企业直接持有境内居民企业股权的计税基础作为扣除成本; 2.由于M公司直接转让BVI公司股权给C公司,这里如何还原针对境内资产的转让收入呢?我们提出来的,直接用会计恒等式:资产-负债=所有者权益。由于转让收入是针对BVI股权的价值(也就是BVI公司净资产的公允价值),我们通过会计恒等式还原出针对境内公司T股权投资的公允价值。这里很好还原,总资产=负债+所有者权益,第二步:境内资产公允价值=总资产公允价值-境外资产公允价值。这样,我们就计算出本次境外股权转让中,对应T公司股权的公允价值; 3.此时,我们用股权转让收入向下还原的针对境内T公司股权的公允价值—BVI公司直接持有T公司股权的计税基础,则可以计算出本次间接股权转让对应中国境内资产征税的应税所得。 【模型一弊端】: 那么这个模型最大的一个问题在什么地方呢?就是如果境外非居民企业股东不止一个,且不是原始股东,有些是股权转让来的,有些是新增资来的,我们在计算间接股权转让应税所得时,扣除成本一律以最后一道境外非居民企业持有境内企业的股权的成本来扣除,实际上没有真实反映出不同境外股东成本的差异,而是认为把他们平均了。

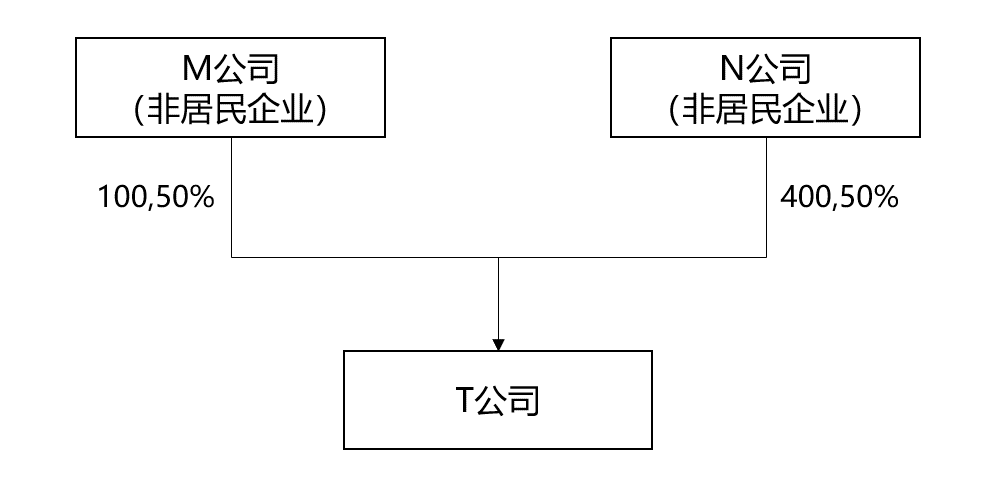

我们以直接持股为例,非居民企业M公司和N公司分别都持有境内T公司50%的股权,M公司是原始股股东,成本是100。而N公司是后期增资进来的,成本是400。如果他们此时同时转让T公司股权,我们计算各自的应纳税所得额时,虽然他们的转让收入都是一样的,但各自扣除的成本是不一样的,M公司扣除100,N公司扣除400。 我们把这个扩展一下到间接持股结构:

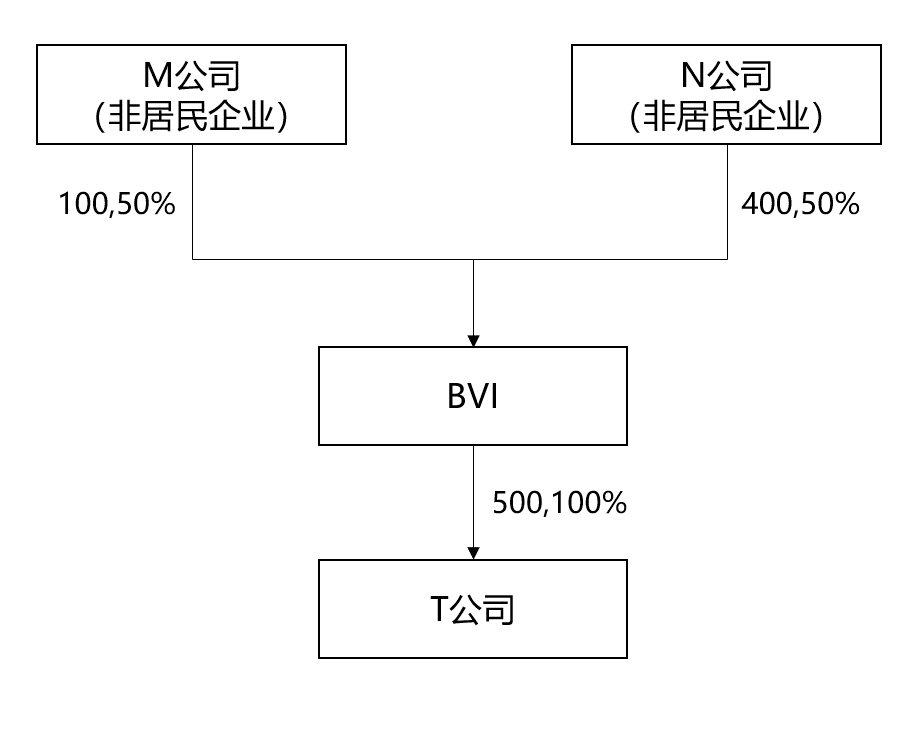

这里一开始M公司投资100成立BVI公司,BVI公司用100成立境内T公司。后期,N公司增资400到BVI公司,占有BVI公司50%的股份。同时,BVI公司用取得的400继续增加对境内T公司投资。 此时,如果M公司和N公司同时全部转让BVI公司股权时,转让收入是一定的。但如果扣除成本是以BVI公司持有境内T公司的成本500来认,我们按照对应境内T公司的公允价值减去500的成本(BVI公司持有境内T公司成本)先算出应税所得,再按50%分配给M公司和N公司,实际就是把500的扣除成本按照250和250分别分配给M公司和N公司。这个就无法体现他们各自投资成本之间的差异。 既然我们说间接股权转让征税规则中,境外没合理商业目的,我们要忽略他们,则我们取得的最终征税的结果也要和直接转让的结果一模一样,否则就出现了偏差。因此,模型一从这个角度来看,还是很粗糙的,只在一些特定的情况下能适用,情况一变化,模型一计算结果就出错了。 (三)模型二:直接用境外转让收入减境外持股成本,扣除境外资产净增(减)值 既然模型一存在这样的问题,那么我们就建立模型二,这里M公司将其持有的BVI公司的股权直接转让给境外C公司,假设转让收入是R,M公司持有BVI公司股权的成本是U。 我们第一步用R-U得到的就是M公司转让BVI公司股权的所得。这部分所得包含两部分: 1.针对境内T公司的转让所得; 2.针对境外资产的转让所得。 因此,我们只要在R-U的基础上,将境外资产的净增(减)值扣除,就能直接算出针对境内T公司的增值,从而对这部分所得征税就实现了间接股权转让穿透征税的目的。 在这个方法下,核心问题即如何正确的减除针对境外资产的净增(减)值。回到我们的假设前提,我们假设BVI公司没有任何实质经营目的,境内、外资产之间没有协同效应。因此,BVI公司股权的公允价值就应该=T公司股权的公允价值+境外资产公允价值-BVI公司负债公允价值。在此基础上,我们来看如何剥离针对境外资产的净增(减)值: 1.我们要确定M公司转让BVI公司股权时,境外资产的公允价值,假设是L; 2.确定境外资产的扣除成本时务必注意,这个成本不是境外资产的历史成本,而是对应的M公司取得BVI公司股权当时,境外资产的公允价值。否则就存在重复扣除成本问题。

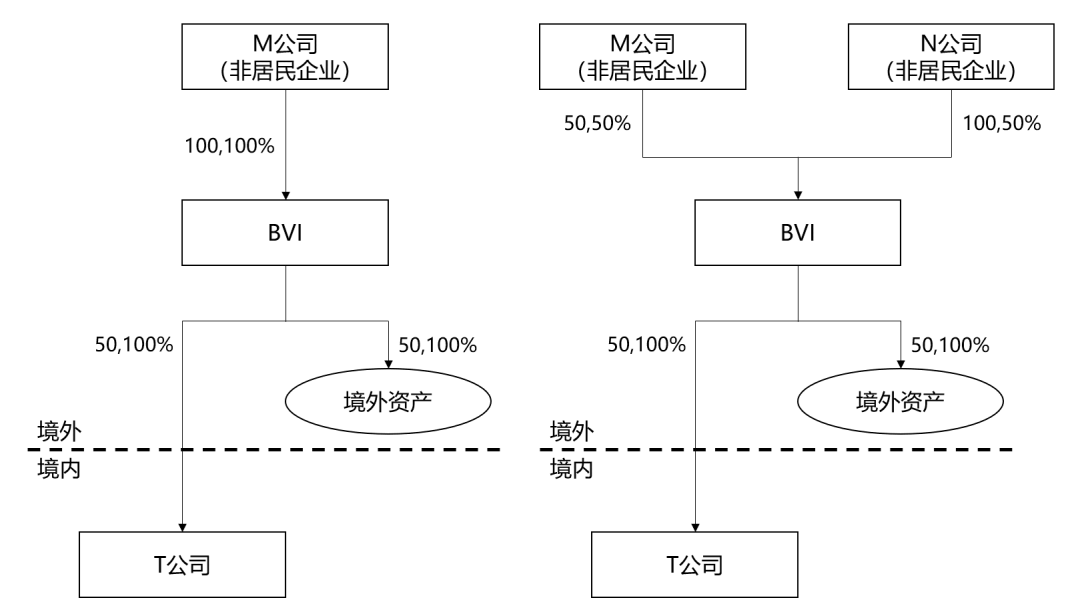

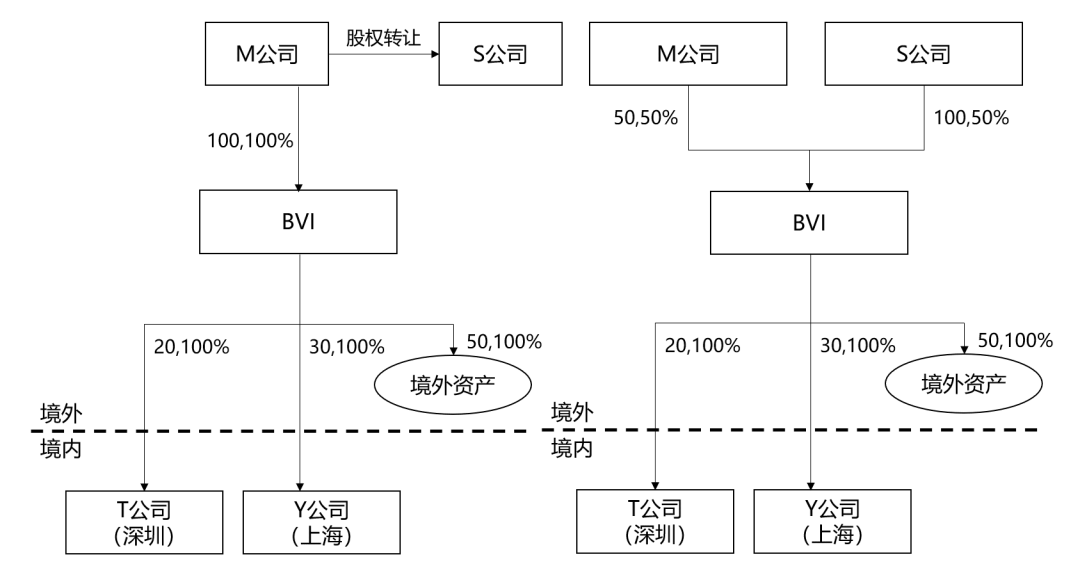

假设原先非居民企业M公司以100投资成立BVI公司,BVI公司用50投资境外资产,50设立境内T公司。后期,境内T公司和境外资产都产生了1倍的增值,BVI公司股权的公允价值从100变为200了。此时,M公司转让50%的股权给S公司,转让价格是100。此时S公司取得BVI股权的计税基础就是100。 我们假设,3年后,S公司将其持有的BVI公司50%的股权以400万的价格转让给另一家公司,我们按照模型二穿透计算针对境内T公司的应税所得该如何算呢? 针对境内资产(T公司)的应税所得=400-100-境外资产的净增(减)值,我们可以看到,在模型二中,我们计算应税所得时,扣除的成本直接按照境外每个主体持有的境外非居民企业的成本来据实扣,这里就和直接持股的计算方法一样,体现了各自持股成本的差异对应税所得计算的影响。 但是,在模型二中如何扣除境外资产的净增(减)值,此时,我们首先要知道在S公司在转让BVI公司股权时,境外资产的公允价值,假设通过评估得到是G,由于是净增(减)值,扣除的境外资产成本是多少呢?务必注意,这里不是50,这里的成本应该是S公司取得BVI公司股权时对应的境外资产的公允价值,是100。如果你用50,这里成本就重复扣了,会少算境内资产的应税所得。 因此,在S公司将其持有的BVI公司股权以400万的价格转让给另一家公司时,按照模型二计算出来的针对境内资产转让的所得=400-100-(G-100)*50%,G是S公司转让股权时境外资产的公允价值,100是S公司取得BVI公司股权时境外资产的公允价值。 【模型二弊端】: 所以,大家可以看到,模型二克服了模型一,把不同股东转让股权时,扣除的成本混在一起,不能体现各自取得股权成本的差异。但同时,又增加了新的管理难度。模型一在收入向下还原时,只要扣除此时对应境外资产的公允价值即可。但在模型二中,我们不仅要知道间接股权转让时点境外资产的公允价值,还要知道每一个新股东进来时点(不管买股权进来,还是增资进来),对应境外资产的公允价值也要分别按各个股东进入时点登记备案。后期在不同股东间接股权转让时,扣除境外资产的净增(减)值时,境外资产的成本务必要按照各自股东取得BVI股权时境外资产的公允价值来扣除,而不是扣BVI公司持有境外资产的历史成本,这是模型二要务必注意的地方。所以,如果用模型二,我们在实际征管备案环节,就要考虑建立对应的征管机制去收集这些信息实施有效管理。 但是,如下图所示,模型二又存在另外一个缺点。

模型二在计算时,我们的方式是直接用M公司转让BVI公司的收入扣除M公司持有BVI公司的成本,扣除对应境外资产的净增(减)值来剥离出对应境内资产的增值。如果BVI公司只持有一家境内公司是OK的。但如果BVI公司同时持有境内多家公司股权,比如BVI公司持有深圳T公司股权,也持有上海Y公司股权。假设此时T公司股权是增值的,Y公司股权是减值的。我们用模型二计算出来的对应境内资产的所得实际上是把T公司增资和Y公司减值混合在一起的所得。此时,这个所得我们如何在深圳和上海分配呢?同时,如果穿透从间接到直接,即假设M公司是直接持有境内深圳T公司股权和上海Y公司股权,M公司将T公司股权和Y公司股权转让给C公司时,T公司增值在深圳交预提所得税。Y公司减值上海不需要交税。我们肯定不允许把上海的减值和甚至的增值混合在一起的。所以,此时模型二就存在了这样的弊端。 (四)模型三:向下还原“计税基础”和“转让收入” 既然模型一和模型二在特定的情况下都有各自的缺点,那我们下面就要探索第三种模型来克服,也就是所谓的建立间接股权转让计税基础确定规则的“统一场理论”。模型三就是综合模型一和模型二的方法,我们提出同时向下还原“计税基础”和“转让收入”的计算规则: 1.在每次境外非居民企业入股时,我们都采用向下还原的方式还原出其入股时对应境内资产的计税基础; 2.同时在该非居民企业间接转让境外股权时,我们也用向下还原的方式还原出此时对应境内资产的公允价值; 3.用我们还原出来的对应境内资产的公允价值—非居民企业入股时我们还原的对应境内资产的计税基础来确定间接股权转让针对境内资产的应税所得,从而对其征税。 下面,我们通过新股东取得股权的不同方式来说明一下模型三的操作细节: (1)S公司通过股权转让取得BVI公司股权

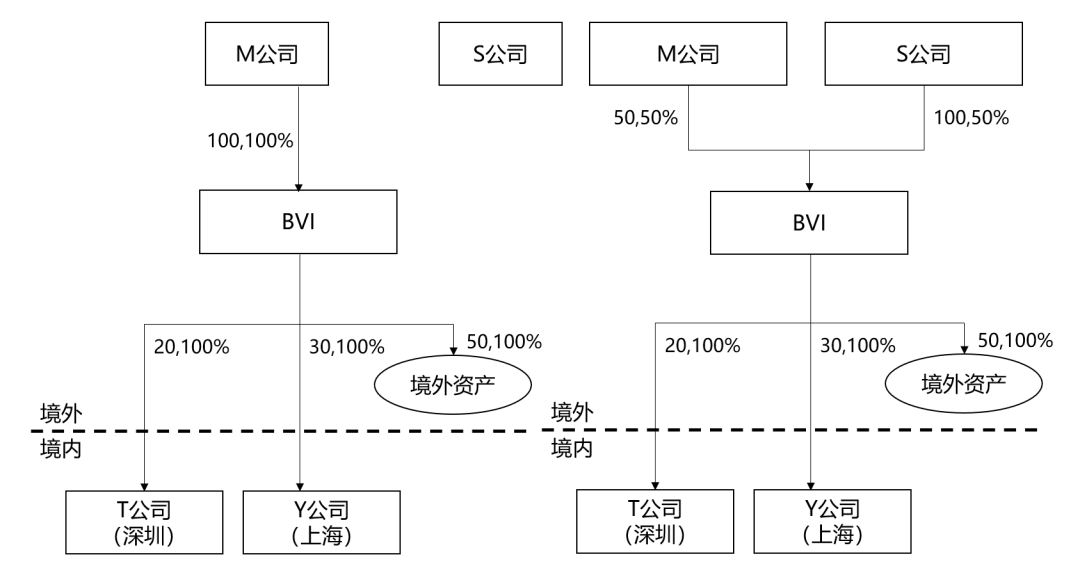

M公司作为原始投资人,出资100成立BVI公司,BVI公司用50投资境外资产,20投资成立境内深圳T公司,30投资成立境内上海Y公司。 此时,我们用向下还原计税基础,可以知道M公司此时间接持有深圳T公司的计税基础是20,持有上海Y公司的计税基础是30。 几年后,假设境外资产,境内T公司、Y公司和境外资产都增值了1倍。M公司将其持有的BVI公司50%的股权转让给S公司: 此时我们穿透先来看如何对M公司征税,M公司转让BVI公司50%股权的收入是100,那我倒算出对应的BVI公司100%股权的公允价值是200。此时,我减去境外资产的公允价值是100,则对应境内T公司和Y公司的公允价值就是100。下面一步就是,这个100计算分配到对应T公司和Y公司的公允价值,这里我们案例简单,假设都是增值1倍,此时T公司公允价值是40,Y公司公允价值是60。 那么对于本次M公司直接转让BVI公司50%的股权,间接转让境内资产交税如下: 在深圳应交税金额:(40-20)*50%*10%=1 在上海应交税金额:(60-30)*50%*10%=1.5 本次完税后,M公司还原下来继续持有T公司和Y公司股权的计税基础就变为10和15。 下一步,我们要用模型三来确定S公司持有境内T公司和Y公司股权的计税基础,以便其在后期转让BVI公司股权时,我们要计算对应境内资产应税所得时的扣除成本。 此时,我们知道,S公司是用100的价格从M公司手中取得BVI公司的50%的股权的。他持有的BVI公司股权的计税基础是100。我们要把这100分配到有多少是对应的其间接持有的境外资产的计税基础,有多少对应的是其间接持有境内T公司和Y公司的计税基础。 这里非常简单,本案例假设了在M公司转让BVI公司50%股权时,境外资产和境内T公司Y公司价值都增值了1倍。因此,此时,向下穿透还原,S公司间接持有境内T公司股权的计税基础是20(40*50%),持有境内Y公司股权的计税基础是30(60*50%)。同时,S公司持有境外资产的计税基础是50(100*50%)。大家可以看到,我把S公司通过股权转让取得BVI公司50%股权的计税基础100,分别还原到: 1.S公司间接持有境内深圳T公司股权的计税基础20; 2.S公司间接持有境内上海Y公司股权的计税基础30; 3.S公司间接持有境外资产计税基础50; 这个计税基础确定了,后期转让收入就用模型一的方法:资产-负债=所有者权益,即在后期S公司转让BVI公司50%股权时,我们按照模型一向下还原转让收入,分别确定境内T公司和Y公司的公允价值,则可以分别计算各自的应税所得,这就克服了模型二中将境内不同股权的所得混合在一起计算的弊端。 (2)S公司通过增资方式取得BVI公司股权

大家知道,外部股东取得BVI公司股权无外乎两种方式,第一种方式是通过从原始股股东那儿通过股权转让取得,第二种方式就是通过增资进入BVI公司取得。所以,我们这里就讨论如果外部股东是增资取得BVI公司股权时,模型三的运用要注意的细节问题。 回到案例中,假设M公司初始投资100设立BVI公司,BVI公司用其中50投资境外资产,20投资成立境内深圳公司T,30投资成立境内上海公司Y。2年后,境外资产和境内T公司、Y公司都增值了1倍。因此,BVI公司的公允价值从100变为了200。此时,S公司希望取得BVI公司50%的股权,他直接向BVI公司增资200,取得了BVI公司50%的股权。BVI公司取得S公司增值的200后,分别用其中的100增加对深圳T公司投资,100增加对上海Y公司投资。 这里特别要提醒大家注意,在模型三的情况下,如果新股东是增资进来的,我们在向下还原新股东持有境内股权计税基础时,一定要观察新股东投进来的钱进一步的投资方向,从而决定下一步计税基础的分配。 在我们这里案例中,我们看到,在S公司增资进来前,境内深圳T公司股权的公允价值是40,境内上海Y公司股权的公允价值是60。S公司向BVI公司增资200后,BVI公司将100增资到境内T公司,另外100增资到境内Y公司。 此时,我们还原S公司200万对BVI公司增资后,对应其间接持有境内T公司、Y公司股权的计税基础是: 1.S公司间接持有境内T公司股权的计税基础=(40+100)*50%=70 2.S公司间接持有境内Y公司股权的计税基础=(60+100)*50%=80 3.S公司间接持有境外资产的计税基础=100*50%=50 大家看到,我们将S公司直接持有BVI公司50%股权的计税基础200,就还原到对应其持有境内T公司股权的计税基础70,持有境内Y公司股权的计税基础80,持有境外资产计税基础50,合计还是200。 那如果是下面一种情况:

假设S公司在用200对BVI公司增资后,BVI公司用其中100增加对境外资产的投资,另外100增加对境内上海Y公司的投资,此时,我们再来看一下S公司此时间接持有境内T公司和Y公司股权的计税基础: 1.S公司间接持有境内T公司股权的计税基础=40*50%=20 2.S公司间接持有境内Y公司股权的计税基础=(60+100)*50%=80 3.S公司间接持有境外资产的计税基础=(100+100)*50%=100 这里,我们将S公司对BVI公司增资取得BVI公司50%股权的计税基础200,分别分配到了其对应T公司、Y公司和境外资产的计税基础。 所以,这里就有两点内容需要提示大家: 1.在外部股东是境外增资进来的情况下,我们在还原计算其持有境内资产的计税基础时,一定要观察这部分增资进来钱的后一步投资方向,要根据具体投资方向来计算向下分配计税基础; 2.鉴于S公司是增资进来的,虽然原始股东M公司股权比例从100%稀释到50%,我们和直接持股一样,在这个环节并没有对其征税。因此,M公司此时持有境内T公司和Y公司的计税基础还是原先的20和30。这就是说,新股东增资进来不影响老股东间接持有境内资产的计税基础。 那后期,S公司直接转让BVI公司股权给第三方,间接转让境内T公司和Y公司股权时,我们就用模型一中的方法:资产的公允价值=净资产的公允价值(BVI公司股权转让收入还原)+负债,然后一步一步的去剥离境外资产的公允价值,收入向下还原到对应境内T公司和Y公司的公允价值,扣除各自的计税基础,就能分别实现在深圳、上海各自交税。 (3)BVI公司境外融资增加对境内、境外投资对计税基础影响

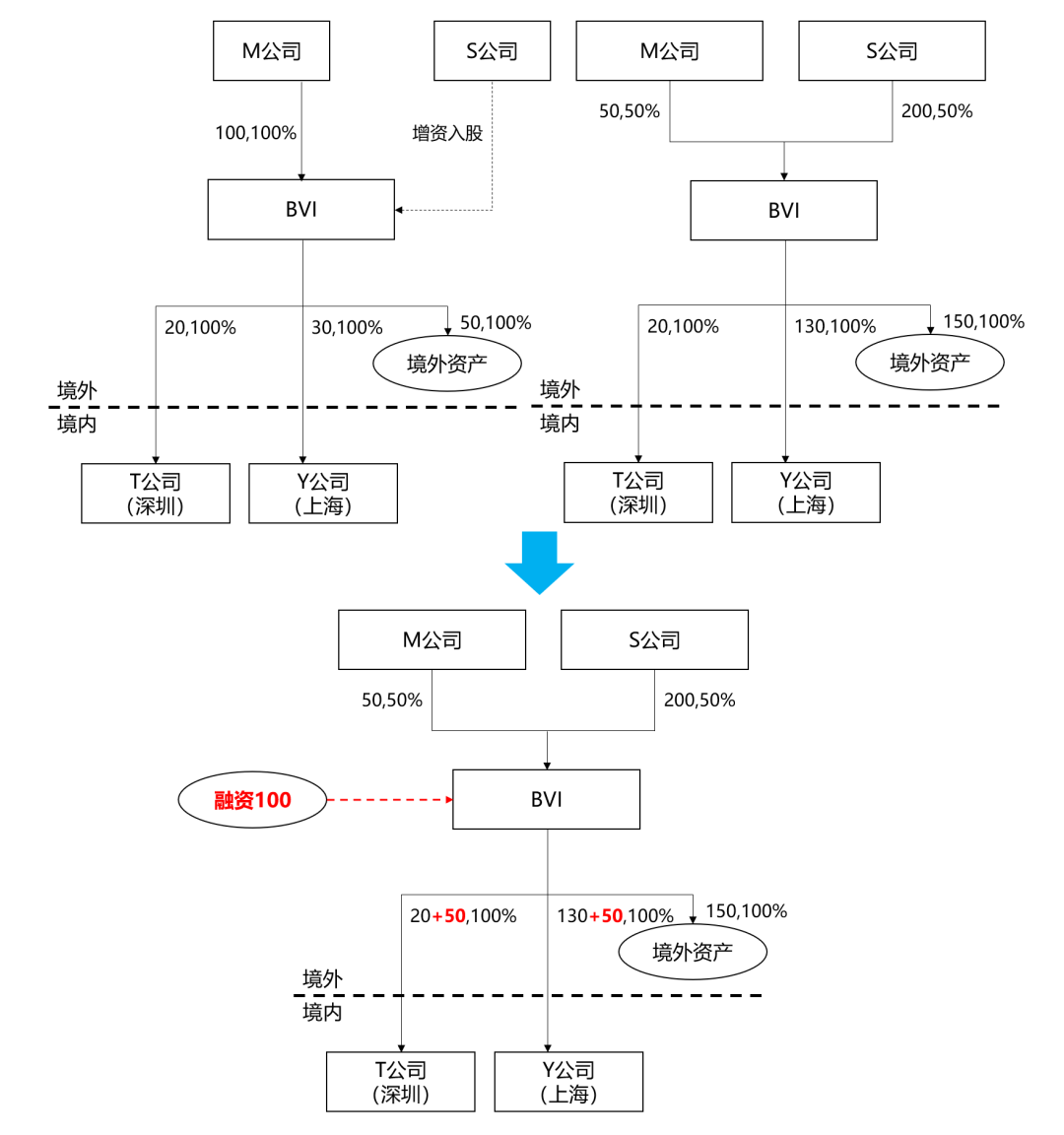

我们在上面那个案例基础上再进一步增加一个情况,假设大家看到境内投资机会,BVI公司在境外融资100,其中50增加对境内深圳T公司的投资,50增加对境内Y公司的投资。此时,我们来看一下,我们如何还原M公司和S公司间接持有境内T公司和Y公司股权的计税基础: 1.M公司间接持有境内深圳T公司股权计税基础=20+50*50%=45 2.M公司间接持有境内上海Y公司股权计税基础=30+50*50%=55 3.S公司间接持有境内深圳T公司股权计税基础=40*50%+50*50%=45 4.S公司间接持有境内上海Y公司股权的计税基础=(60+100)*50%+50%*50%=105 所以,我们又要给大家揭示一个结论就是,新股东增资进来,不改变老股东间接持有境内资产的计税基础。但是,当境外的空壳公司在境外以自己名义融资(增加自己表内负债)的方式增加对境内企业投资,则这部分增加的投资要按实际金额,根据持股比例分别增加此时所有境外股东持有境内资产的计税基础。这是为什么呢?因为在境外空壳公司存在表内负债的情况下,后期境外股东直接转让BVI公司股权,从而间接转让境内资产时,我们用收入向下还原的公式时:资产的公允价值=净资产的公允价值(BVI公司股权转让收入还原)+负债,这里境外负债是要加回考虑的。所以,境外BVI公司通过负债增加对境内资产投资,这部分金额都要对应增加此时所有境外股东对应境内资产的计税基础。 三、启示与结论 说到这边,我们基本上在综合模型一和模型二后,提出的模型三算是基本建立了一个针对间接股权转让计税基础确定规则的“统一场理论”。模型三的优点大家看到了: 1.克服了模型一模糊化了不同股东持有境内资产计税基础的差异; 2.克服了模型二模糊化境外公司持有境内多项资产在转让时应税所得的差异。 这样,模型三就真正实现了间接转让征税的结果和穿透按照直接转让相同的征税效果。其特征就是综合模型一和模型二的方式,向下还原,将境外股东取得境外股权的计税基础还原到对于境内各项资产的计税基础。在后期境外股东转让股权时,同样向下还原,得到此时对应境内资产各自的公允价值,从而各自计算应税所得征税。 当然了,模型三仍然是在一定的假设前提下建立的。比如,我们暗含假设是境外同股同权,不存在明股实债等。但是,总体来看,模型三已经是一个广谱抗菌的模型了,具有一定的普遍适用性。后期,对于境外股权结构的特殊变化,我们可以在模型三基础上进一步优化。 同时,我们还是再次提醒,如果境外股权结构和其他问题差异太大,导致还原计算境内增值非常困难时,我们还是要保持头脑清醒,要回到我们大前提来。间接股权转让这一系列模型的大前提就是境外中间实体没有合理商业目的。如果境外各种股权结构非常复杂,差异很大,实际暗含的结论就是人家境外的中间实体是承担一定功能和有商业实质的。此时就不是如何征税的问题,而是要回到我们大前提来,即这种情况你是否还需要穿透来征税,也就是你间接股权转让就是秉承的扩张性征税规则还是防御性反避税规则的初衷了。 |

下一篇:园林绿化项目的财税处理