涉税法律业务的常见类型与识别方法

|

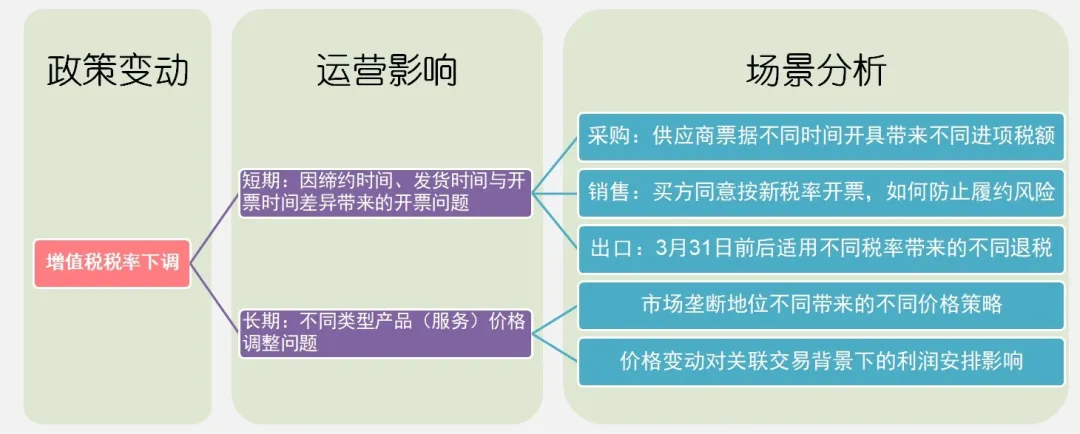

导读 伴随着国家市场管理的专业化和系统化水平的提升,企业(主)在投资经营决策、处理各类纠纷过程中所需平衡的因素越来越多,在购买法律服务时越来越倾向选择能够站在多专业维度、统筹设计解决方案的律师,其中财税专业知识在法律服务中的运用越来越广泛,文中暂且以“涉税法律业务”来统称。 但在法律服务过程中恰当运用财税专业技能确非易事,除了知识背景的差异外,更为重要的是经验壁垒。笔者尝试结合在税务师事务所及律师事务所的工作经验,围绕财税专业知识在法律服务中的运用这一话题谈一谈个人见解。 01、涉税专业服务需求简析 笔者从外部环境、当前需求和市场供应3个维度来对企业的涉税专业服务需求进行一个简要分析,以帮助各位律师朋友建立起对涉税专业服务市场的一个初步认识。 (一)外部环境变化带来的税务挑战 财税在企业经营决策中所占比重的上升与税收征管环境的变化密切相关。这一环境变化的影响大抵可总结为以下几点: 1.政策调整加速要求响应准确及时 (1)国内经济环境复杂背景下,“税”作为一种经济宏观调控手段被更加频繁的使用,由此导致税收政策变化频发,政策加速变化对企业响应及时性和准确性提出了很高的要求。以2019年增值税税率变化对企业定价政策的影响来举例:

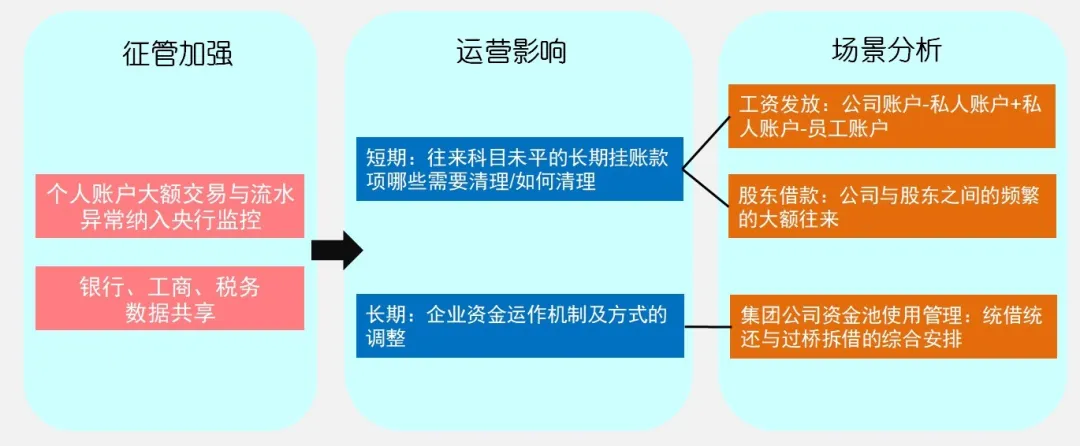

2.征管能力增强扩大风险敞口 税务机关的税收征管能力在近年来有了明显的增强,除了强化人才队伍建设、促进国际征管交流等因素外,企业感觉最为直接明显的主要是2点: (1)不断提升信息技术的使用比重在提高征管效率的同时,也显著压缩了人为暗箱操作的空间; (2)各类数据共享的推进明显增强了税务机关的风险预警和识别能力,包括①国地税合并、②关联部门(银行、工商)间数据共享、③跨境数据交换等。 关于这一点,举个大家较为熟悉的例子即可明白:

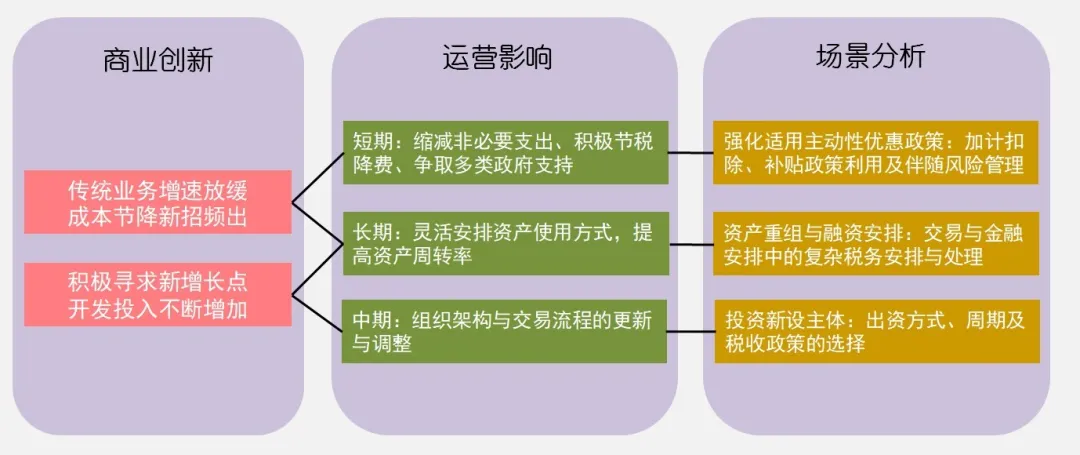

3.商业创新频出呼唤管理优化 在经济下行压力大增的当下,很多企业都在积极实施重大调整动作,创新图存、创新图强,大抵包括:(1)压缩“问题”与“瘦狗”业务,转移拓展新业务领域、(2)尝试新商业模式、(3)开展技术(管理)升级。举例如下:

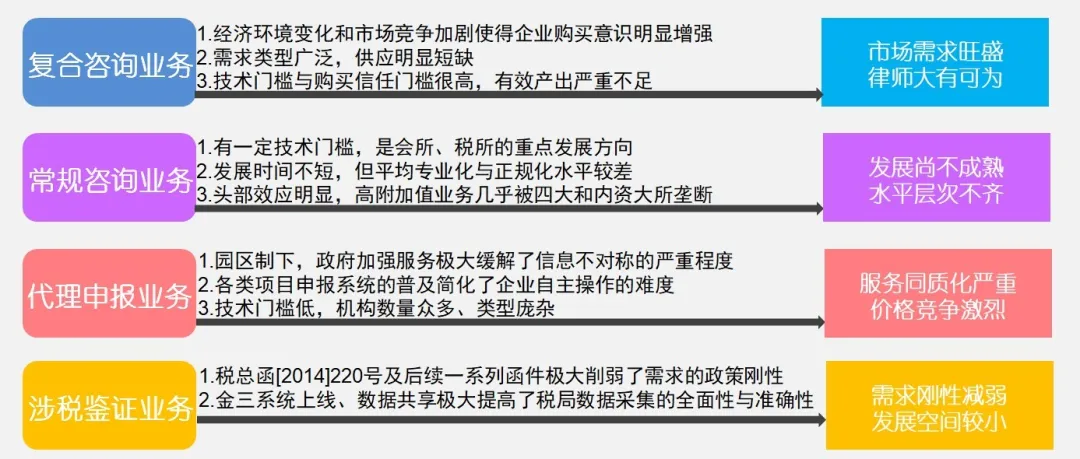

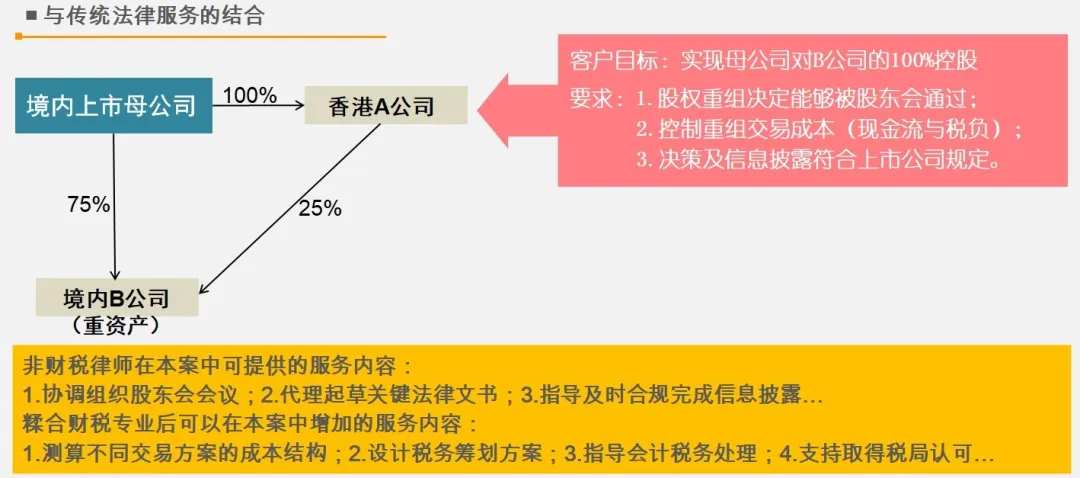

(二)企业常见的涉税服务需求 企业在日常经营活动过程中的涉税事项主要包括2种: 1.依法应当履行的会计核算与纳税申报义务,突出的表现在一些常规的程序性事项方面; 2.在日常经营活动,尤其是重大经营决策过程中,基于商业或税收利益考量而特别处理的事项。 由前述两类涉税事项衍生出的涉税专业服务需求可大致总结概括为以下4类: 1.代理申报业务 典型的诸如工商注销代办(清税)、代理申报(个人)所得税、海关报关等。此类服务并不能给企业产生直接经济效益,本质上是代企业完成法定(或征管惯例所致)的程序性事项。 2.涉税鉴证业务 此类业务突出体现在“报告”上,典型的包括所得税汇算清缴报告、土地增值税清算报告、研发费用加计扣除报告、资产损失专项鉴证报告、高新技术企业及其他项目申报中所需的专项鉴证报告等。 此类业务的存在基础,实际上是税务机关平衡自身执法风险的内在需求外溢而产生的,如不考虑其中的筹划因素,本身并不能给企业创造直接经济效益。 3.常规咨询业务 这里的“常规”与业务简单、复杂无关,而是指通常与企业主营业务的日常管理密切相关,通常是在企业既有的商业架构、业务安排和基本制度基础上开展工作,对企业来说“常规”。典型的包括常规税务咨询、财务咨询、财税专业培训、狭义上的税务筹划、境外税收政策调查、内部控制咨询服务等,甚至包括部分税务稽查应对、税务听证服务。 4.复合咨询业务 这里的“复合”是指专业复合,即妥善处理相关事项需要统筹考虑多种因素,具有可执行性的解决方案产生自多专业维度的利益平衡,财税只是其中的因素之一,甚至不是主要因素。这里的“咨询”是广义上的咨询服务,包括律师擅长的诉讼业务。 典型的除了涉税刑事法律服务外,还包括几乎所有的投资并购、股权架构设计、交易架构设计、重大税务争端解决服务,以及相当部分的商事纠纷解决服务。 (三)市场当前的供应情况 目前国内涉税专业服务机构大抵包括会计师事务所、税务师事务所、律师事务所及财税咨询公司4类。其中会计师事务所和税务师事务所具有明显的专业特征,且在其所固有业务领域形成了明显的头部效应。四类机构的业务类型大抵可由下表概括: | 机构类型 | 典型业务 | 会计师事务所 | 审计业务引流,发展财税咨询业务 | 税务师事务所 | 涉税鉴证业务引流,发展税务筹划业务 | 律师事务所 | 多以传统诉讼业务立足,辐射涉税争端解决业务 | 财税咨询公司 | 程序性代理业务引流,发展专项咨询与培训服务 | 业务领域 | 例证(实际宣传名称各异) | 涉税管理咨询 |

公司股权架构设计服务(股份制改造、股权激励类似) 集团公司关联交易设计服务 对外投资咨询服务 科创板前期辅导咨询服务(其他资本市场业务类似) 并购重组咨询服务 | 税务规划 |

税收优惠政策适用指导专项服务 集团公司综合税负管理服务 房地产行业土地增值税税务规划服务 家族财富传承与高净值个人资产规划服务 企业破产税务规划服务 | 风险管理 |

出口退税流程风险管理 研发费用综合税务风险管理 税务稽查(模拟)应对专项咨询服务 |

下一篇:个税年度汇算未办人员名单怎么查