企业所得税汇算清缴:企业安全生产费用和维简

|

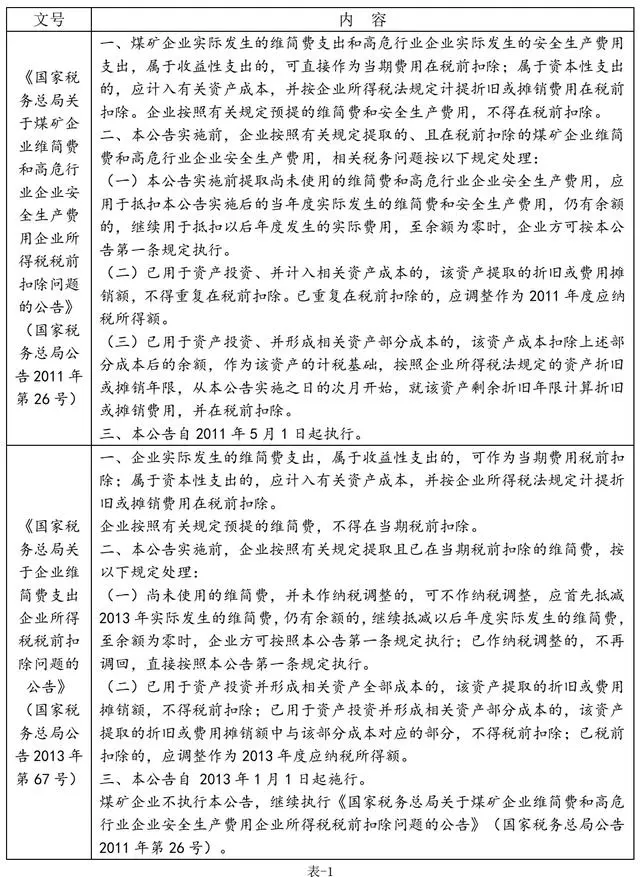

为建立企业安全生产投入的长效机制,保障企业安全生产资金投入,维护企业、职工以及社会公共利益,财政部和国家安全总局联合发布了《企业安全生产费用提取和使用管理办法》(财企(2012)16号),要求在我国境内直接从事煤炭生产、非煤矿山开采、建设工程施工、危险品生产与储存、交通运输、烟花爆竹生产、冶金、机械制造、武器装备研制生产与试验的企业以及其他经济组织,应按规定提取并使用安全生产费用。安全生产费用按照"企业提取、政府监管、确保需要、规范使用"的原则进行管理。 一、安全生产费和维简费的会计处理 《企业会计准则解释第3号》(财会[2009]8号)规定,高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时计入"4301专项储备"科目。企业使用提取的安全生产费时,属于费用性支出的,直接冲减"专项储备"。企业使用提取的安全生产费形成固定资产的,应当通过"在建工程"科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减"专项储备",并确认相同金额的"累计折旧"。该固定资产在以后期间不再计提折旧。 《中国证券监督委员会上市公司执行企业会计准则监管问题解答》(2013年第1期)规定,按照企业会计准则及相关规定,已计提但尚未使用的安全生产费不涉及资产负债的账面价值与计税基础之间的暂时性差异,不应确认递延所得税。因安全生产费的计提和使用产生的会计利润与应纳税所得额之间的差异,比照永久性差异进行会计处理。 《中国证监会会计部会计监管工作通讯》(2017年第4期)规定,对于使用安全生产费购置的资产,由于不影响会计利润也不影响应纳税所得额,也不应确认相关的递延所得税资产或负债。 二、安全生产费和维简费的税务规定 除《企业所得税法》及其实施条例的原则性规定外,涉及到安全生产费和维简费还有两项具体规定,如表-1:

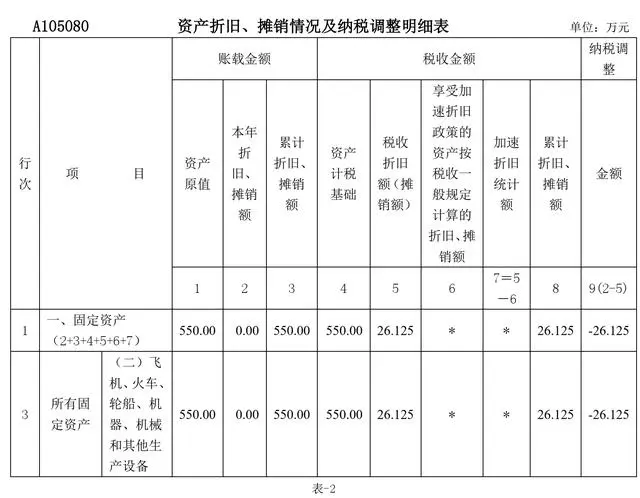

三、安全生产费和维简费的税会差异分析 企业计提和使用安全生产费和维简费,其会计处理与税务处理存在明显的税会差异。 (一)计提但尚未使用的安全生产费和维简费 会计处理时,可以按照会计准则规定和其他规定计提安全生产费和维简费,如未实际使用,会计处理也不需要冲回,而是计入"专项储备";但是,税法规定税前扣除须遵循实际发生原则,企业按规定计提的安全生产费和维简费,在未实际使用前不得税前扣除。企业实际使用安全生产费和维简费时,根据实际情况,区分为收益性支出和资本性支出,收益性支出可以在税前一次性扣除,资本性支出应以折旧或摊销的形式进行分期税前扣除。 (二)使用计提的安全生产费和维简费形成的固定资产等长期资产 对于企业使用计提的安全生产费和维简费形成的固定资产等长期资产,会计准则规定,安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减"专项储备",并确认相同金额的累计折旧,该固定资产在以后期间不再计提折旧。但是,税法规定,属于资本性支出的,应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。 【案例】企业提取安全生产费和维简费及后续使用的财税处理 资料:丙公司是一家非煤矿山企业,安全生产费按照原矿产量计提,计提标准为每吨6元。2019年度年产量为100万吨,计提安全生产费600万元。2018年度结余安全生产费200万元。 安全生产费2019年度发生如下使用支出: (1)2019年6月1日,购入一套需要安装的用于完善和改造矿井作业的安全防护设备,价款500万元,增值税进项税额65万元。按照过程中发生安装费费用50万元(无进项),6月30日安装完成。该设备预计使用10年,丙公司所有固定资产均采用平均年限法折旧,预计净残值率为5%。 (2)2019年度全年发生安检费用20万元。 (3)发生安全技能等培训费用30万元。 (4)发生安全应急救援支出100万元。 (5)发生安全演练支出50万元。 假定制造费用已经全部结转至销售成本,不考虑其他纳税调整事项。 问题:丙公司2019年安全生产费的提取与使用的财税处理 1.会计处理 (1)提取安全生产费 借:制造费用 600万元 贷:专项储备 600万元 (2)使用安全生产费购置安全防护设备 a.购入时: 借:在建工程 500万元 应交税费——应交增值税(进项税额) 65万元 贷:银行存款 565万元 b.支付安全防护设备安装费: 借:在建工程 50万元 贷:银行存款 50万元 c.2019年6月30日达到预定可使用状态: 借:固定资产 550万元 贷:在建工程 550万元 d.按照固定资产成本冲减专项储备: 借:专项储备 550万元 贷:累计折旧 550万元 (3)使用安全生产费用于收益性支出 支出金额=20+30+100+50=200万元 借:专项储备 200万元 贷:银行存款 200万元 2.税务处理 (1)预提的安全生产费不得税前扣除,实际支出的安全生产费如果收益性支出的可在税前一次性扣除,2019年度丙公司属于收益性支出的安全生产费实际支出金额为200万元,可以税前扣除。 (2)对于企业使用计提的安全生产费购置的固定资产,会计处理最终结果是冲减了"专项储备",该固定资产在以后期间不再计提折旧。但是,税法规定,属于资本性支出的,应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。因此,丙公司2018年使用安全生产费购置的固定资产应按税法规定折旧,折旧金额=550*(1-5%)*6/(10*12)=26.125万元。 特别说明: 如果使用安全生产费购置的固定资产满足加速折旧的规定,也可以享受加速折旧政策。比如《财政部 税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税[2018]54号)规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。 如果使用安全生产费购置并使用的安全专用设备属于《安全生产专用设备企业所得税优惠目录》的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。案例中假定不考虑,故省略。 (3)2019年度丙公司企业所得税申报表填报 第一步:填写《A105080资产折旧、摊销情况及纳税调整明细表》,如表-2:

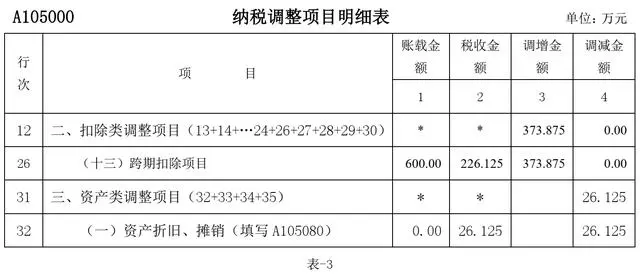

第二步:填写《A105000纳税调整项目明细表》,如表-3:

说明:跨期扣除项目税收金额=200+26.125=226.125万元 |