企业所得税汇算清缴实务:交易性金融资产处置

|

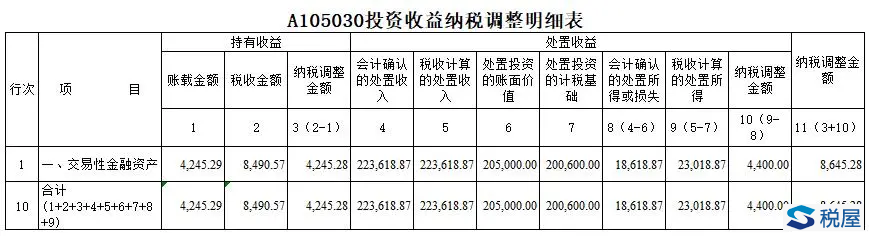

交易性金融资产持有收益的纳税调整及所得税申报表填报已经专文讨论过,本文专为讨论交易性金融资产处置收益的纳税调整及填报。 一、交易性金融资产处置时的会计处理 借:银行存款(实际收到的金额) 贷:交易性金融资产——成本 交易性金融资产——公允价值变动 应交税费-转让金融商品应交增值税 投资收益(差额,或借记) 说明:营改增后,企业买卖上市公司股票应按金融服务—金融商品转让缴纳增值税。以卖出价扣除买入价后的余额为销售额。适用税率为6%,小规模纳税人适用3%征收率。 同时结转前期累计的"公允价值变动损益"转入"投资收益": 借:公允价值变动损益 贷:投资收益 (或相反方向的会计分录) 二、交易性金融资产处置时的税务处理 作为投资资产的交易性金融资产,其处置时的税务处理,税法规定如下: (一)《企业所得税法实施条例》第十六条规定,企业所得税法第六条第(三)项所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。 (二)《企业所得税法实施条例》第七十一条规定,企业在转让或者处置投资资产时,投资资产的成本,准予扣除。 投资资产按照以下方法确定成本: 1.通过支付现金方式取得的投资资产,以购买价款为成本; 2.通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。 (三)《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)规定,企业转让国债,应作为转让财产,其取得的收益(损失)应作为应纳税所得额。 三、交易性金融资产处置时的税会差异分析 交易性金融资产处置时,会计上的投资收益等于转让价款减去其账面价值(即上一个资产负债表日的公允价值)。虽然前期累积的"公允价值变动损益"转入"投资收益",但是该结转并不影响最终的会计利润。 而税务上对交易性金融资产处置的处理是,用取得价款减去计税基础(即历史成本)来计算投资收益。 处置时可能存在两点税会差异:(1)公允价值变动,使会计账面价值和计税基础不一致;(2)即便没有发生公允价值变动,但在取得时交易费用处理的不同,处置时与取得时就发生相反的税会差异调整。 四、案例解析交易性金融资产处置收益纳税调整及填报 【案例-1】2018年3月吉祥公司通过上海证券交易所购买了A公司的股票10000股,每股10元,总价款100000元,按规定支付交易金额的0.6%的交易费用600元。该股票不计划长期持有。A公司在2018年4月1日宣告分配现金股利,0.5元/股,并于5月10日发放。A公司股票2018年12月31日从每股10元下跌到每股9.50元。 2019年6月1日通过公开市场购进B公司发行的债券100000元,面值100000元,票面利率9%,期限3年。债券每年7月1日支付上年度7月1日至当年6月30日的利息,从2019年6月1日起开始计息。该债券不准备长期持有,划分入交易性金融资产。2018年12月31日债券公允价值110000元。 2019年3月15日立博公司见A股票上涨,及时将其全部卖出,共计收回价款120000元。 2019年6月30日收到B债券利息收入9000元;2019年7月1日将B债券卖出,收回价款105000元。 问题:吉祥公司2019年投资股票和债券投资的会计处理与纳税调整及填报 (一)股票投资处置的会计处理及税会差异分析 1.股票投资2018年会计处理后,A股票相关账户2018年12月31日余额: 交易性金融资产-成本-A股票100000元 交易性金融资产-公允价值变动-A股票-5000元 (1)2019年3月卖出股票时的会计处理: 借:银行存款120000元 交易性金融资产-公允价值变动-A股票5000元 贷:交易性金融资产-成本-A股票100000元 应交税费-转让金融商品应交增值税1098.11元 投资收益23901.89元 说明:企业转让上市公司股票应按"金融服务-转让金融商品"计征增值税,以卖出价扣除买入价后的余额为销售额。适用税率为6%,小规模纳税人适用3%征收率。假定吉祥公司为一般纳税人,转让金融商品应交增值税=(120000-100600)*6%/1.06=1098.11元。 (2)同时,结转前期累计的"公允价值变动损益"转让"投资收益": 借:投资收益5000元 贷:公允价值变动损益5000元 (3)会计确认的处置收入=120000-1098.11=118901.89元 处置投资的账面价值=100000-5000=95000元 公允价值变动损益=5000元 2.税务处理及税会差异分析 税收计算的处置收入=120000-1098.11=118901.89元 处置投资的计税基础=100600元 税会差异分析:在处置时,交易性金融资产的计税基础采用历史成本,按最初购买的价款计算,包含交易费用在内;而交易性金融资产在处置时账面价值则是按照公允价值调整后的,同时也不包含最初的交易费用。 (二)债券投资处置时的会计处理及税会差异分析 1.收到债券利息收入 借:银行存款9000元 应交税费-待转销项税额254.72元 贷:应收利息4500元 应交税费-应交增值税(销项税额)509.43元 投资收益4245.29元 2.处置债券时: 借:银行存款105000元 投资收益783.02元 贷:交易性金融资产-成本100000元 交易性金融资产-公允价值变动5500元 应交税费-转让金融商品应交增值税283.02元 说明:①企业转让债券应按"金融服务-转让金融商品"计征增值税,以卖出价扣除买入价后的余额为销售额。适用税率为6%,小规模纳税人适用3%征收率。假定吉祥公司为一般纳税人,转让金融商品应交增值税=(105000-100000)*6%/1.06=283.02元。②交易性金融资产-公允价值变动=公允价值110000-账面价值100000-应收利息4500=5500元。 同时,结转前期累计的"公允价值变动损益"转让"投资收益": 借:公允价值变动损益5500元 贷:投资收益5500元 因此: 会计确认的处置收入=105000-283.02=104716.98元 处置投资的账面价值=110000元 公允价值变动损益=-5500元 持有期间持有收益=4245.29元 2.税务处理 税收计算的处置收入=105000元-283.02元=104716.98元 处置投资的计税基础=100000元 持有收益=9000*6%/1.06=8490.57元 交易性金融资产处置时税务处理中不考虑公允价值变动的影响,与会计上计算处置收益不同,需要进行纳税调整。债券利息收入在税务确认方面是按照约定的付息时间进行确认,会计处理按照权责发生制处理,二者存在税会差异。 (三)2019年度企业所得税申报表填报 第一步:填写《A105030投资收益纳税调整明细表》,如图-1:

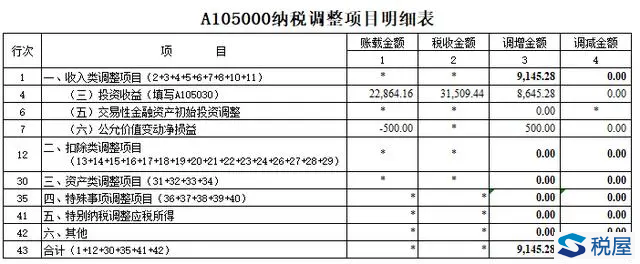

税屋提示——被遮挡的数据为“8645.28” 说明:①会计确认的处置收入=股票处置收入118901.89元+债券处置收入104716.98元=税收计算的处置收入;②处置投资的账面价值=A股票账面价值95000元+B债券账面价值110000元;③处置投资的计税基础=A股票计税基础100600元+B债券计税基础100000元。 第二步:填写《A105000纳税调整项目明细表》,如图-2:

税屋提示——被遮挡的数据为“0” 说明:"(六)公允价值变动净损益"-500元=A股票的公允价值变动损益5000元+B债券的公允价值变动损益-5500元。 【特别说明】如果交易性金融资产在处置时发生亏损的,不在《A105030投资收益纳税调整明细表》填列,而应填列在《A105090资产损失税前扣除及纳税调整明细表》中。 |