基于数字化平台的零工经济税收管理

零工经济是指个人在闲暇时间通过提供劳务(或专业技能)以获得收入的经济活动,共享经济则是指个人临时出让财产使用权以获得收入的经济活动;前者提供的是“劳务”,后者提供的是...

零工经济是指个人在闲暇时间通过提供劳务(或专业技能)以获得收入的经济活动,共享经济则是指个人临时出让财产使用权以获得收入的经济活动;前者提供的是“劳务”,后者提供的是...

房地产公司取得代扣代缴增值税完税凭证可以作为进项税抵扣增值税销项税额,但是以完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。如果资料...

本期的四则案例启示用人单位,在用工管理中,要注重制度合法、措施合理。在这个基础上对劳动者进行管理,才能有的放矢且得到法律的支持,否则,很可能面临种种法律风险,“赔...

"递延所得税资产"属于"资产",与"应收账款"、"其他应收款"等性质一样,属于企业先把钱支付出去(先交税),企业属于"债权人"(可以把税务局想象为"债务人")。同样道理,"递延所得税负债...

企业进行清算时,投资者应当在注销工商登记之前,向主管税务机关结清有关税务事宜。企业的清算所得应当视为年度生产经营所得,由投资者依法缴纳个人所得税。...

《国家税务总局关于明确国有土地使用权出让契税计税依据的批复》(国税函〔2009〕603号)明确规定,出让国有土地使用权,契税计税价格为承受人为取得该土地使用权而支付的全部经济...

纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让...

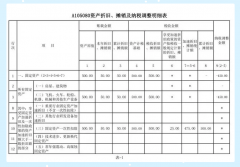

所称对税收违法行为“首违不罚”,是指对于纳税人首次发生的情节轻微,能够及时纠正,未造成危害后果的部分违法行为,依法免予处罚。也就是说,并非对所有的税收违法行为均适...

自2018年5月1日起,增值税小规模纳税人标准统一为年应征增值税销售额500万元及以下。除另有规定外,小规模纳税人超过标准需要按规定登记为增值税一般纳税人。同时,允许已登记为...

1.山东房地产开发企业,符合什么条件需要进行土地增值税清算? 答:根据《山东省地方税务局关于修订山东省地方税务局土地增值税三控一促管理办法的公告...

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全...

根据《财政部税务总局关于明确无偿转让股票等增值税政策的公告》(财政部税务总局公告2020年第40号)第三条规定,土地所有者依法征收土地,并向土地使用者支付土地及其相关有形动产...

个人独资企业银行存款利息收入属于投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得...

双创培育了接续有力的新动能,中小微企业蓬勃发展,很多大企业通过双创汇聚各方资源加速升级。双创以鼎新推动革故,促进了“放管服”等改革,成为提升创新效率和能力的重要抓...

房地产开发企业销售开发产品通过增值税发票管理系统开票,以取得的全部价款和价外费用全额开具,即对土地出让金抵减销售额不采用差额征税开票功能,票面不含税金额=含税销售额...

非货币性资产交换不具有商业实质,或者虽然具有商业实质但换入资产和换出资产的公允价值均不能可靠计量的,应当以换出资产账面价值为基础确定换入资产成本,无论是否支付补价...

非货币性资产交换采用公允价值模式计量时,应当以换出资产的公允价值和应支付的相关税费作为换入资产的成本,除非有确凿证据表明换入资产的公允价值比换出资产公允价值更加可...

企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权),凡合同、协议约定作为资本...

提醒在京企业,申请高企是以企业营业执照登记成立时间到该地科技部门公布申请认定通知文件规定申报截止日期是否达到365个日历天数为准,而不是以“报备”日往前的365日为准。...

在中关村国家自主创新示范区开展公司型创投企业所得税优惠政策试点,在试点期限内,对符合条件的公司型创投企业按照企业年末个人股东持股比例免征企业所得税,鼓励长期投资,...