关联方资金拆借涉税分析

|

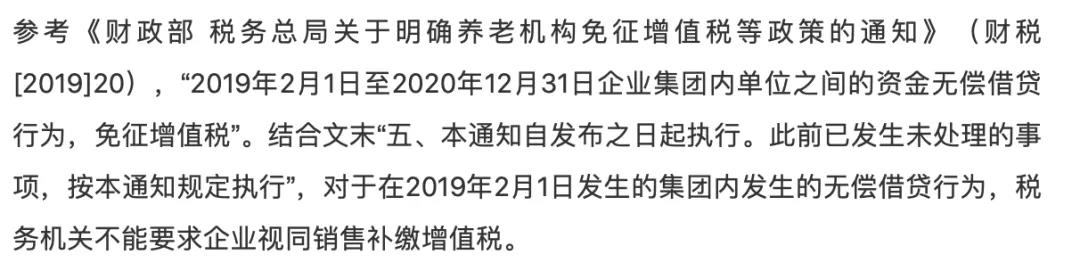

一、关联企业间的资金拆借 1、集团内无偿资金拆借涉税分析 (1)增值税 集团企业内单位发生的无偿借贷行为免征增值税。

(2)企业所得税 集团企业内资金无偿拆借资金,企业所得税是否需要视同销售存在争议。

但实操中,部分地区对于企业集团内公司之间发生的无偿资金借贷行为,要求需视同销售缴纳缴纳企业所得税。如企业涉及相关业务,建议先咨询下主管税局的具体执行口径,避免涉税风险。 2、统借统还资金拆借涉税分析 (1)可能涉及增值税 与集团间无偿拆借资金不同,企业集团内部发生的统借统还——

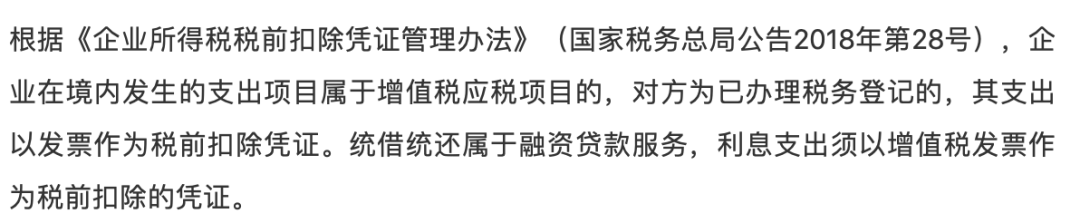

(2)企业所得税 企业集团向金融机构统借贷款后分拨借款给下属单位,再统一由集团向下属单位收取归利息后归还金融机构。

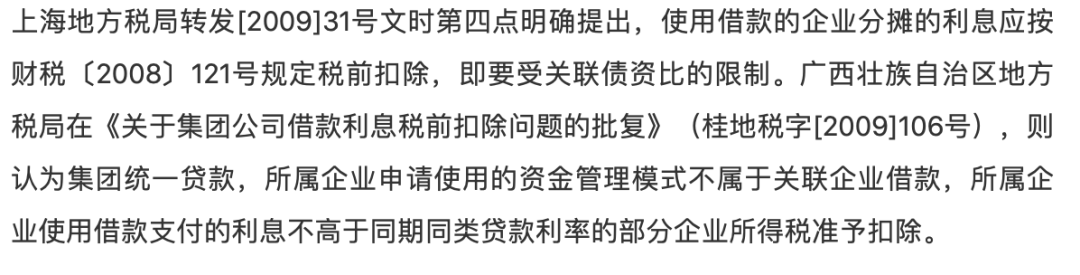

那如何理解“合理”呢?各地存在不同理解。

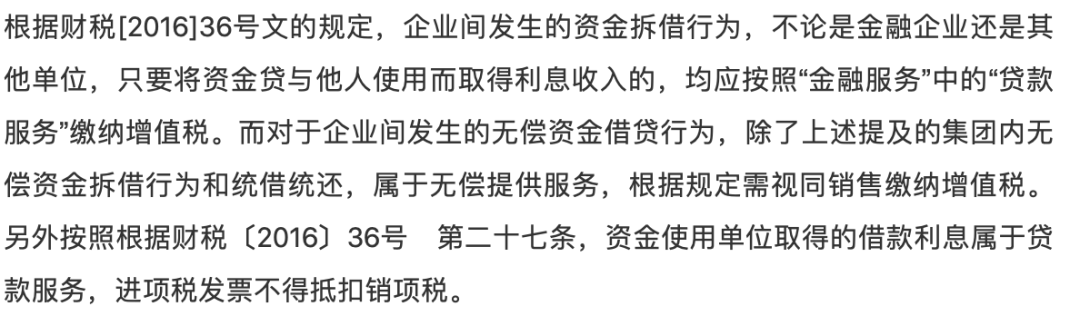

总结:地方上各地税局对统借统还借款性质判断不同,导致集团统借统还利息支出扣除标准尚存在争议,建议企业如遇实际业务,应明确当地税局执行口径,避免税企争议。 3、其他关联企业间资金拆借涉税分析 (1)增值税 除上述两种情形外的其他关联企业间的资金借贷,不管是有偿还是无偿,均需缴纳增值税。

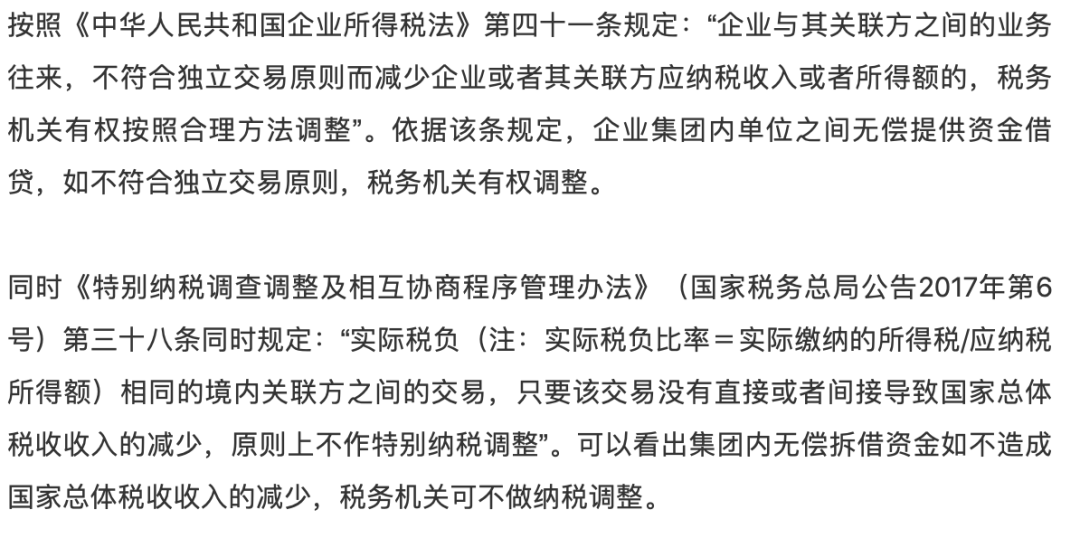

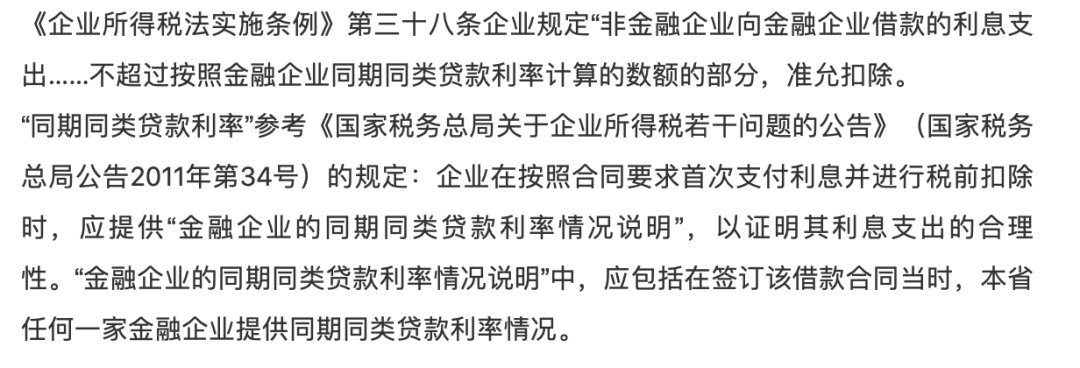

(2)企业所得税 1)资金借出方需确认利息收入 关联企业间拆借资金,提供资金的一方应根据独立交易原则确,按照《中华人民共和国企业所得税法》“第六条规定:企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(五)利息收入。”应确认利息收入,缴纳企业所得税。 2)超过同期同类贷款利率部分存在被纳税调整的风险

3)利息税前扣除受债资比的限制 企业实际支付给关联方的利息支出,满足其接受关联方债权性投资与其权益性投资比例为: (一)金融企业,为5:1; (二)其他企业,为2:1,计算得出的利息支出准予扣除,超过的部分不得在发生当期和以后年度扣除。其中不得扣除利息支出=年度实际支付的全部关联方利息×(1-标准比例/关联债资比例)。 那是否超出债资比的利息就一定就不能在税前扣除呢?不一定。

比如企业可以准备借贷双方实际税负相同,不存在一方有比较多的未弥补亏损,通过利息收入转移的方式,弥补这些可弥补亏损等“符合独立交易原则”、“实际税负不高于境内关联方说明”的资料,作为计算企业所得税扣除的依据。 (3)土地增值税

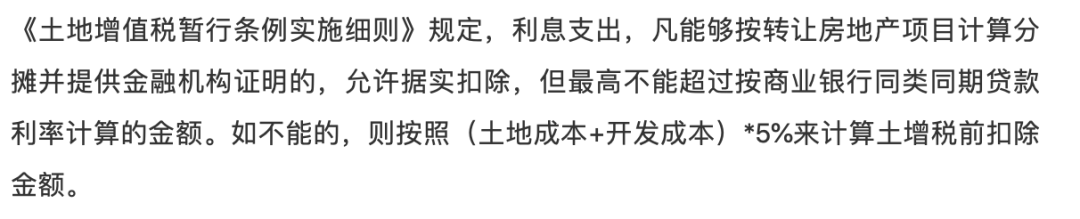

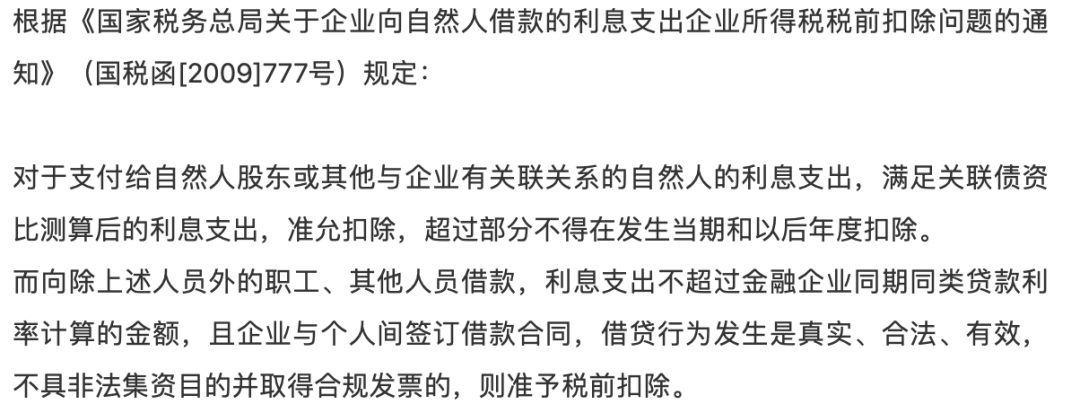

房地产开发企业由于前期拿地成本高,资金回收周期长,资金压力较大,一般兼具多种融资方式,利息支出金额巨大,是按银行同期同类贷款利率实际利息支出金额扣除,还是按“土地成本”及“开发成本”之和的5%计算扣除,企业可根据实际业务作不同测算,而常见的关联方借款一般因无法取得金融机构证明而采取5%的计算扣除方式。 二、企业与关联自然人资金拆借 (1)个人所得税 1)自然人股东或其他关联个人取得借款利息收入属于“利息、股息、红利所得”,企业需代扣代缴个人所得税

2)自然人股东向企业借款,年度终了后既不归还,又未用于企业生产经营依照“利息、股息、红利所得”项目计征个人所得税 关联自然人股东向企业借款,但年度终了后既不归还,又未用于企业生产经营,则根据《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号) 其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。 (2)企业所得税

相关解读—— 关联方借款比例如何计算<小汪说税> 关联方借款的税务处理要点<王琰> 浅析企业关联方利息支出纳税调整四步法<隋桂华> 如何判定向关联方借款是否超过关联债资比<刘文怡> 企业关联方借款的两难困境:究竟收不收利息<李舟> 向关联方借款支付利息能否适用统借统还政策<中国税务报>

企业向关联方借款的利息支出如何在所得税前扣除 |

下一篇:实例解析税收疑难问题的处理