职工教育经费支出的财税处理解析

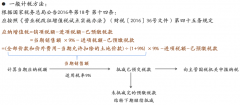

职工教育经费支出,是指企业为提高职工工作技能,为企业带来更多的经济利益流入,而通过各种形式提升职工素质,提高职工工作能力等方面的教育所发生的教育费支出。...

职工教育经费支出,是指企业为提高职工工作技能,为企业带来更多的经济利益流入,而通过各种形式提升职工素质,提高职工工作能力等方面的教育所发生的教育费支出。...

交易一方在股权或资产划转完成日后连续12个月内发生生产经营业务、公司性质、资产或股权结构等情况变化,致使股权或资产划转不再符合特殊性税务处理条件的,发生变化的交易一方...

按照当前的文件规定,房地产企业为一般纳税人(及小规模纳税人)采取预收款方式销售自行开发房地产项目的,预缴增值税的预缴时点为取得预收款时点,向主管税务机关申报纳税的时间...

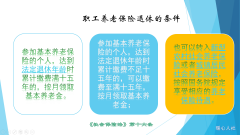

基本养老金主要包括基础养老金和个人账户养老金两部分。个别人员有的过渡性养老金,是针对没有建立统筹账户和个人账户相结合的养老保险制度以前的缴费年限。但是现在参保缴费...

“预提费用”是暂估入账的一种,这种方式虽然对房地产企业有利,但如果对预提成本费用的限制性条件和要求控制不到位,与税收文件当中对其的规定条件和要求不符,就会给房地产...

境内企业为了拓展境外销售渠道,请境外单位或个人为其在境外进行推广,开展推广活动业务的发生地在境外,其推广对象(成交对象为境外客户)、推广结果(成交地点在境外)也是...

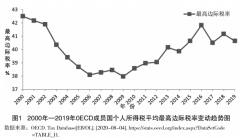

综合课税模式通过对全部所得实施同一累进税率结构来强化税制的公平性和收入分配效应,具有促进社会公平、遏制偷逃税行为等优点。因其要求纳税人完成自己上一年度应纳税所得额...

总机构和分支机构处于不同税率地区的,先由总机构统一计算全部应纳税所得额,然后依照本办法第十九条规定的比例和第二十三条规定的三因素及其权重,计算划分不同税率地区机构...

自然人持续开展经营业务的,如办理了税务登记,并选择按期纳税,履行按期申报纳税义务,则可以按规定享受小规模纳税人月销售额10万元以下免税政策;自然人不经常发生应税行为的...

分公司独立从事经营活动,通常承担某一区域或者某一类型业务的经营活动,但即便如此,分公司也不是独立的法律主体,不具有独立承担民事权利和民事义务的能力。...

增值税具有收入占比高、减税诉求压力大、影响面广、与市场联动性强的特点,落实税收法定原则的焦点在于增值税立法。无论是实施更大规模的减税降费、落实“六稳”“六保”政策...

与会专家对每个案例的研讨过程,其实是一个还原交易实际情况,全面、深入分析问题的过程。当大家对交易的相关情况都分析到位后,合规的税务处理方式自然就形成了。...

纳税人开具增值税普通发票后,如发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字发票的,应收回原发票并...

从静态看,小规模纳税人增值税征收率从3%降为(减按)1%,其中减征的2%税款,实质上是减给购买方,而不是销售方。销售方从购买方收取的是按1%征收率计算的税款,压根儿不能收取减征...

计划总成本主要依据合同资料、造价资料来确认,当然,既然是计划,就一定会有变化。随着设计的修改、措施费的调整、市场价格的波动、生产情况的变化等等,这个金额是会发生改...

企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国...

纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围...

随着信托行业的监管政策及相关细则陆续出台,信托行业向回归本源、服务经济实体方向转变。截至2019年,我国信托资产规模已高达21.6万亿元。其中,自然人投资者主要参与信托公司开...

企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福...

是不是所有没有产权证的建筑物都属于“产权不明确”呢?在实务中尤其是前些年,存在在集体土地上自行建造建筑物的情形,这些建筑物由于各种原因长期没有取得产权证明,但在财务...