与援助、捐赠有关的税会处理

|

一、视同销售规定 (一)增值税 1.无偿捐赠货物,根据《中华人民共和国增值税暂行条例实施细则》第四条第八项、第十六条规定,单位或者个体工商户的下列行为将自产、委托加工或者购进的货物无偿赠送其他单位或者个人视同销售货物。视同销售货物行为而无销售额者,按下列顺序确定销售额: (1)按纳税人最近时期同类货物的平均销售价格确定; (2)按其他纳税人最近时期同类货物的平均销售价格确定; (3)按组成计税价格确定。组成计税价格的公式为: 组成计税价格=成本×(1+成本利润率) 属于应征消费税的货物,其组成计税价格中应加计消费税额。 公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定。 2.无偿捐赠服务、无形资产、不动产,根据《营业税改征增值税试点实施办法》(财税[2016]36号附件1)第十四条规定,下列情形视同销售服务、无形资产或者不动产: (1)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。 (2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。 (3)财政部和国家税务总局规定的其他情形。 (二)企业所得税 1.捐赠方 根据《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。 根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)第二条第项规定,企业将资产用于对外捐赠,应视同销售。 根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入。属于外购的资产,应按照被移送资产的公允价值确定销售收入。 2.接受捐赠方 《中华人民共和国企业所得税法》第六条第八项,《中华人民共和国企业所得税法实施条例》第五十八条第五项、六十一条、六十六条。规定,企业接受捐赠收入计入收入总额,按照实际收到捐赠资产的日期确认收入的实现。通过捐赠取得的资产,以该资产的公允价值和支付的相关税费为计税基础。 (三)个人所得税 1.个人所得税捐赠支出不能结转以后年度扣除。 依据:国税函[2004]865号 2.经营所得采取核定征收方式的,不扣除公益捐赠支出。 依据:《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号) 3.居民个人发生的公益捐赠支出可以在财产租赁所得、财产转让所得、利息股息红利所得、偶然所得(以下统称分类所得)、综合所得或者经营所得中扣除。在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除; 非居民个人发生的公益捐赠支出,未超过其在公益捐赠支出发生的当月应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除。扣除不完的公益捐赠支出,可以在经营所得中继续扣除。 依据:《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号) 4.赠送给员工 根据《中华人民共和国个人所得税法实施条例》第十条规定,个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发[1998]155号)第二条第二项规定,下列收入不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税:(二)从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助。 按照《国家税务总局2018年第三季度政策解读现场实录》有关回复,对于任职受雇单位发给个人的福利,不论是现金还是实物,依法均应缴纳个人所得税。但对于集体享受的、不可分割的、未向个人量化的非现金方式的福利,原则上不征收个人所得税。 5.赠送给个人客户,根据《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部税务总局公告2019年第74号)第三条规定,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。前款所称礼品收入的应纳税所得额按照《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税[2011]50号)第三条规定计算,即:企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。) 6.销售商品或提供服务的同时赠送 根据《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税[2011]50号)第一条规定,企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税: (1)企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务; (2)企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等; (3)企业对累积消费达到一定额度的个人按消费积分反馈礼品。 二、税收优惠(广义)

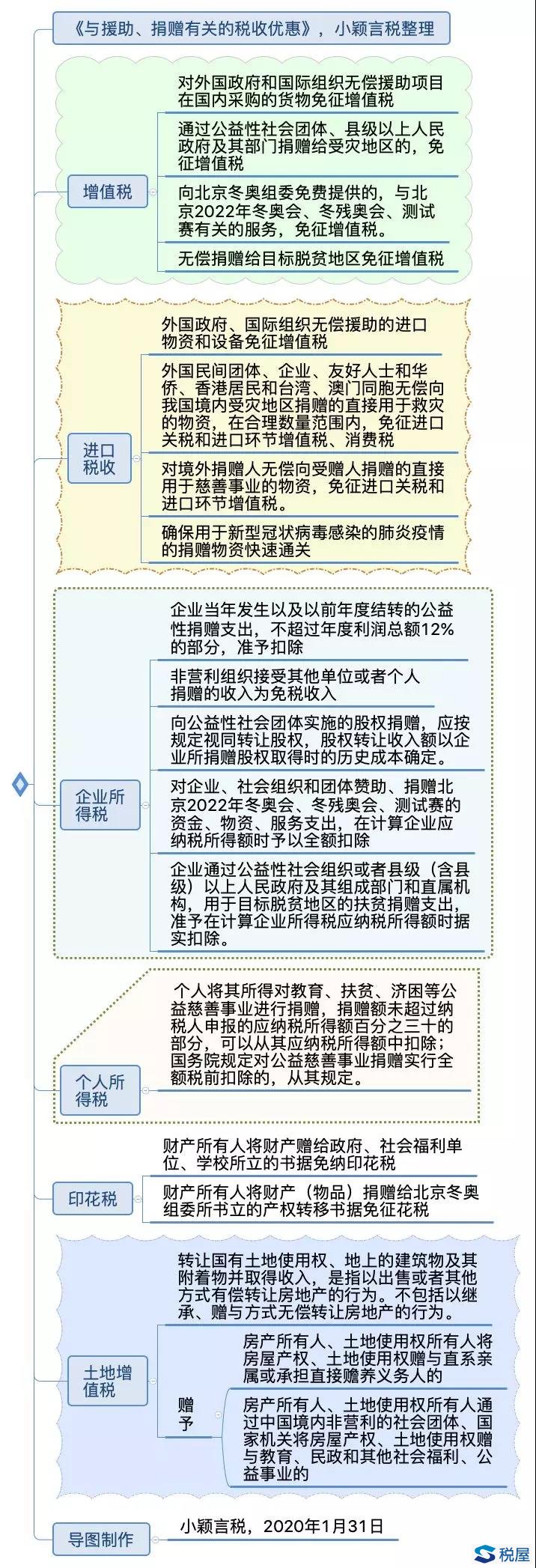

(一)增值税 1.自2001年8月1日起,对外国政府和国际组织无偿援助项目在国内采购的货物免征增值税,同时允许销售免税货物的单位,将免税货物的进项税额在其他内销货物的销项税额中抵扣。 《财政部 国家税务总局外经贸部关于外国政府和国际组织无偿援助项目在华采购物资免征增值税问题的通知》(财税[2002]2号) 2.由财政部归口管理的外国政府和国际组织无偿援助项目在华采购物资免征增值税,按照财税[2002]2号文件所附《外国政府和国际组织无偿援助项目在国内采购货物免征增值税的管理办法(试行)》中的有关规定执行。 《财政部 国家税务总局关于外国政府和国际组织无偿援助项目在华采购物资免征增值税的补充通知》(财税[2005]13号)第一条 3.对单位和个体经营者将自产、委托加工或购买的货物,通过公益性社会团体、县级以上人民政府及其部门捐赠给受灾地区的,免征增值税。(汶川地震、鲁甸地震、芦山地震、舟曲泥石流等,依据:财税[2017]60号、财税[2015]27号、财税[2013]58号) 4.赞助企业及参与赞助的下属机构根据赞助协议及补充赞助协议向北京冬奥组委免费提供的,与北京2022年冬奥会、冬残奥会、测试赛有关的服务,免征增值税。 对奥林匹克转播服务公司、奥林匹克频道服务公司、国际奥委会电视与市场开发服务公司、奥林匹克文化与遗产基金、官方计时公司取得的与北京冬奥会有关的收入,免征增值税。对国际赞助计划、全球供应计划、全球特许计划的赞助商、供应商、特许商及其分包商根据协议向北京2022年冬奥会和冬残奥会组织委员会提供指定货物或服务,免征增值税、消费税。 依据:《财政部 税务总局关于冬奥会和冬残奥会企业赞助有关增值税政策的通知》(财税[2019]6号) 5自2019年1月1日至2022年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。 “目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。 在2015年1月1日至2018年12月31日期间已发生的符合上述条件的扶贫货物捐赠,可追溯执行上述增值税政策。 《财政部税务总局国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部税务总局国务院扶贫办公告2019年第55号) (二)进口税收 1.外国政府、国际组织无偿援助的进口物资和设备免征增值税。 《中华人民共和国增值税暂行条例》第十五条第五项 2.对外国民间团体、企业、友好人士和华侨、香港居民和台湾、澳门同胞无偿向我境内受灾地区捐赠的直接用于救灾的物资,在合理数量范围内,免征进口关税和进口环节增值税、消费税。享受救灾捐赠物资进口免税的区域限于新华社对外发布和民政部《中国灾情信息》公布的受灾地区。免税进口的救灾捐赠物资限于: (1)食品类(不包括调味品、水产品、水果、饮料、酒等); (2)新的服装、被褥、鞋帽、帐篷、手套、睡袋、毛毯及其他维持基本生活的必需用品等; (3)药品类(包括治疗、消毒、抗菌等)、疫苗、白蛋白、急救用医疗器械、消杀灭药械等; (4)抢救工具(包括担架、橡皮艇、救生衣等); (5)经国务院批准的其他直接用于灾区救援的物资。 财政部 国务院关税税则委员会 国家税务总局 海关总署关于印发《关于救灾捐赠物资免征进口税收的暂行办法》的通知(财税字[1998]98号)第二条至第四条 3.依据《扶贫、慈善捐赠物资免征进口税收暂行办法》(财税[2000]152号)和《关于救灾捐赠物资免征进口税收的暂行办法》(财税字[1998]98号)规定,民政部、中华慈善总会、中国红十字会总会和省级人民政府接受的,由境外捐赠人无偿向我国捐赠的直接用于防治非典型肺炎的防护用产品、诊断设备、治疗和监护设备,免征进口关税和进口环节增值税。 在非典型肺炎疫情结束之前,除两个办法规定的受赠单位外,卫生部也作为接受免税捐赠物资的受赠单位。(财税[2003]110号) 4.对境外捐赠人无偿向受赠人捐赠的直接用于慈善事业的物资,免征进口关税和进口环节增值税。 依据:《慈善捐赠物资免征进口税收暂行办法》(财政部、海关总署、国家税务总局公告2015年第102号) 5.确保用于新型冠状病毒感染的肺炎疫情的捐赠物资快速通关 依据:《关于用于新型冠状病毒感染的肺炎疫情进口捐赠物资办理通关手续的公告》(海关总署公告2020年第17号) (三)企业所得税 1.公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。 企业当年发生以及以前年度结转的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。 依据:《中华人民共和国企业所得税法》第九条,《中华人民共和国企业所得税法实施条例》第五十一条、第五十三条 2.非营利组织接受其他单位或者个人捐赠的收入免征企业所得税。 依据:《企业所得税法》第二十六条第四款、《财政部 国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税[2009]122号)第一条第(一)项 3.自2003年1月1日起施行(疫情解除后,停止执行),企业、个人等社会力量向各级政府民政部门、卫生部门捐赠用于防治非典型肺炎的现金和实物,以及通过中国红十字会总会、中华慈善总会向防治非典型肺炎事业的捐赠,允许在缴纳所得税前全额扣除。(财税[2003]106号) 中国红十字会总会、中华慈善总会下设各省、市(地级)地方分会或协会所接受捐赠的用途及享受扣除优惠的期限,仍执行财税[2003]106号文的有关规定。(财税[2003]162号) 4.对企业、个人通过公益性社会团体、县级以上人民政府及其部门向汶川地震、鲁甸地震、芦山地震、舟曲泥石流受灾地区的捐赠,允许在当年企业所得税前全额扣除。 5.符合规定的公益性群众团体,可按程序申请公益性捐赠税前扣除资格。 依据:《财政部 国家税务总局关于通过公益性群众团体的公益性捐赠税前扣除有关问题的通知》(财税[2009]124号)第五条 6.县级以上人民政府及其组成部门和直属机构的公益性捐赠税前扣除资格不需要认定。 依据:《财政部 国家税务总局民政部关于公益性捐赠税前扣除有关问题的补充通知》(财税[2010]45号)第一条 7.企事业单位、社会团体以及其他组织捐赠住房作为公共租赁住房,符合税收法律法规规定的,对其公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。 依据:财税[2015]139号 8.企业、个人通过公益性社会团体或者县级以上人民政府及其部门对社会办非营利性医疗机构的捐赠,按照税法规定予以税前扣除。 依据:国办发[2015]45号 9.企业向公益性社会团体实施的股权捐赠,应按规定视同转让股权,股权转让收入额以企业所捐赠股权取得时的历史成本确定。以其股权历史成本为依据确定捐赠额,在所得税前扣除。 依据:财税[2016]45号(公益股权捐赠) 10.对企业支持教育事业的公益性捐赠支出,按照税法有关规定,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。 依据:国发[2016]81号 11.企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。 企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年。 企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。 依据:《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号)第一条、第三条、第四条 12.对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。 13.自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。 “目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。 企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内。 企业在2015年1月1日至2018年12月31日期间已发生的符合上述条件的扶贫捐赠支出,尚未在计算企业所得税应纳税所得额时扣除的部分,可执行上述企业所得税政策。 依据:《财政部税务总局国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部税务总局国务院扶贫办公告2019年第49号) (四)个人所得税 1.个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。 依据:《中华人民共和国个人所得税法》第六条第三款 2.个人所得税法第六条第三款所称个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。 《中华人民共和国个人所得税法实施条例》第十九条 3.国务院规定对公益慈善事业捐赠实行全额税前扣除的有: ①对个人通过非营利性的社会团体和政府部门向福利性、非营利性的民办养老机构的捐赠,在缴纳个人所得税前准予全额扣除。 ②纳税人通过中国境内非营利的社会团体、国家机关向教育事业的捐赠,准予在个人所得税前全额扣除。 ③个人捐赠北京2022年冬奥会、冬残奥会、测试赛的资金和物资支出可在计算个人应纳税所得额时予以全额扣除。 ④个人通过公益性社会团体、县级以上人民政府及其部门向受灾地区的捐赠,允许在当年个人所得税前全额扣除(汶川地震、鲁甸地震、芦山地震、舟曲泥石流)。 ⑤对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和国家机关对公益性青少年活动场所(其中包括新建)的捐赠,在缴纳个人所得税前准予全额扣除。 ⑥对企业、事业单位、社会团体和个人等社会力量,向中华健康快车基金会和孙冶方经济科学基金会、中华慈善总会、中国法律援助基金会和中华见义勇为基金会的捐赠,准予在个人所得税前全额扣除。 例:小张中了彩票,获得奖金500万元,将其中300万元捐赠给慈善机构,可以扣除500*30%=150,只需要交个人所得税(500-150)*20%=350*20%=70万元;如果小张通过红十字会捐的,可以扣除100%,只需要交个人所得税(500-300)*20%=40万元。 4.自2003年1月1日起到2003年9月30日,凡承担非典型肺炎防治任务的传染病医院、综合医院和疾病预防控制中心、急救中心等单位中参加非典型肺炎防治工作的第一线医务和防疫工作者,按照地方政府规定的标准取得的非典型肺炎防治工作特殊临时性工作补助,免予征收个人所得税。 自2003年1月1日起到2003年9月30日,为防止非典型肺炎的扩散,对单位发给个人的用于预防非典型肺炎的药品、医疗用品和防护用品等实物(不包括现金),可不计入个人当月的工资、薪金收入,免予征收个人所得税。 依据:财税[2003]101号 5.对于非典型肺炎疫情发生期间,在医疗机构任职的个人取得的特殊临时性工作补助等所得按照《财政部、国家税务总局关于非典型肺炎疫情发生期间个人取得的特殊临时性工作补助等所得免征个人所得税问题的通知》(财税[2003]101号)的规定执行。(财税[2003]109号) (五)印花税 1.财产所有人将财产赠给政府、社会福利单位、学校所立的书据免纳印花税。 依据:《中华人民共和国印花税暂行条例》第四条第二项 2.财产所有人将财产(物品)捐赠给北京冬奥组委所书立的产权转移书据免征应缴纳的印花税。 依据:《财政部 税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税[2017]60号) (六)土地增值税 1.转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。 依据:《中华人民共和国土地增值税暂行条例实施细则》第二条 2.细则所称的“赠与”是指如下情况: (1)房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的。 (2)房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的。 上述社会团体是指中国青少年发展基金会、希望工程基金会、宋庆龄基金会、减灾委员会、中国红十字会、中国残疾人联合会、全国老年基金会、老区促进会以及经民政部门批准成立的其他非营利的公益性组织。 依据:《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)第四条 (七)其他税费 对单位和个体经营者将自产、委托加工或购买的货物,通过公益性社会团体、县级以上人民政府及其部门捐赠给受灾地区的,免征城市维护建设税及教育费附加、印花税、车购税。(汶川地震、鲁甸地震、芦山地震、舟曲泥石流等受灾地区) 三、会计处理 (一)捐赠方 1.捐赠发生时 借:营业外支出115.6 贷:库存商品100 应交税费——应交增值税(销项税额)15.6 提示:这里贷方记库存商品,而不是做收入,因为不属于企业日常经营活动,没有现金流入,不符合收入准则规定的收入确认条件。但是注意计算销项税额时,是以视同销售收入为基础来计算。 举个例子:某企业2019年会计利润总额为300万元,通过县政府向希望小学捐赠了自产产品一批,该批产品公允价值(不含税)120万元,成本100万元,企业已将成本和增值税销项税额的金额计入营业外支出,增值税税率为13%。那么实际捐赠支出=100+120*13%=115.6万元;捐赠的扣除限额=300*12%=36万元,需要调增应纳税所得额=115.6-36=79.6万元,视同销售对应纳税所得额的影响=120-100=20万元,2019年应纳企业所得税=(300+20+79.6)*25%=99.9万元。 2.捐赠结转时 借:递延所得税资产(捐赠扣除结转) 贷:所得税费用——递延所得税费用 3.扣除结转捐赠时 借:所得税费用——递延所得税费用 贷:递延所得税资产 (二)接受捐赠方 借:库存商品 应交税费——应交增值税(进项税额) 贷:其他收益——捐赠利得 相关阅读—— 捐赠中的常见财税政策梳理<严颖> 个人公益捐赠支出税前扣除简析<段文涛> 疫情防控期间企业捐赠税法提示<志合税务律师> 建议实施重磅捐赠税收优惠战胜疫情<税海沉浮> 再议个人对新冠疫情捐赠的几个实务问题<张海涛> 直接捐赠不能扣除,除非公益组织给你开票<马泽方> 疫情下捐赠税前列支容易忽略的两个细节问题<张海涛> 企业和个人如此捐赠,税收风险可不小<赵东方 东方税语> 公益性捐赠:税前扣除资格的公益性社会团体<财税罗老师> 企业发生对新冠肺炎的公益捐赠,如何进行税务处理?<梁晶晶> 享受公益捐赠企业所得税优惠,注意捐前“四看 “捐后“三要点”<李春梅> |

上一篇:个人境外所得税收抵免新规解读