个税纳税申报表8大变化

|

国家税务总局于12月31日发布了《关于修订部分个人所得税申报表的公告》(国家税务总局公告2019年第46号)(以下简称46号公告),本次个人所得税申报表的修订进一步完善申报内容、规范数据口径、引导鼓励网络申报,旨在确保个人所得税综合所得年度汇算清缴顺利实施和个人所得税重点政策有效落地。 下面以《个人所得税年度自行纳税申报表(A表)》为例来看看具体有哪些变化: 一、新增“基本情况”部分,纳税人需填写手机号码、电子邮箱、邮政编码、联系地址。

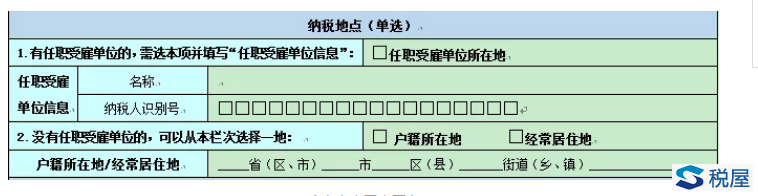

二、新增“纳税地点”部分,纳税人根据任职受雇、户籍和居住地等情况选择填写对应的纳税地点。

三、新增“申报类型”部分,纳税人需选择首次申报或更正申报。

四、细化“免税收入”项目。

(一)稿酬所得免税部分 纳税人如有取得稿酬所得的,该部分免税收入=稿酬收入*(1-20%)*30%。 (二)其他免税收入部分 根据46号公告修订的《个人所得税减免税事项报告表》来看,免税收入部分在原表基础上新增以下几项内容: 1.科技人员取得职务科技成果转化现金奖励; 2.外籍个人出差补贴、探亲费、语言训练费、子女教育费等津补贴;

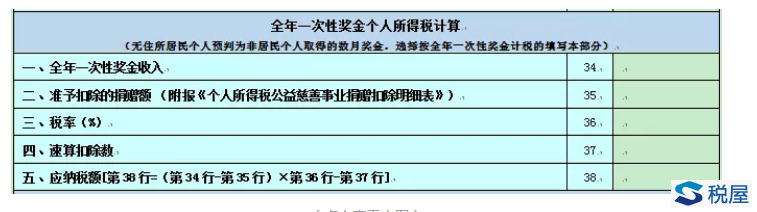

《个人所得税减免税事项报告表》同时也剔除了地震及自然灾害受灾减免事项,细化了贫困、失业等事项内容描述。 需要注意的是,纳税人在办理2019年度个人所得税综合所得汇算清缴填写免税收入时,暂不附报《个人所得税减免税事项报告表》。 五、新增“全年一次性奖金个人所得税计算”部分。

无住所居民个人预判为非居民个人,取得的数月奖金选择按全年一次性奖金计税时,需填写此部分。如纳税人为在中国境内有住所的居民个人,无论取得的全年一次性奖金是单独纳税还是并入综合所得纳税,均不需填写此部分。 六、新增“税额调整”和“备注”部分,纳税人如有综合所得收入调整的需备注清楚。

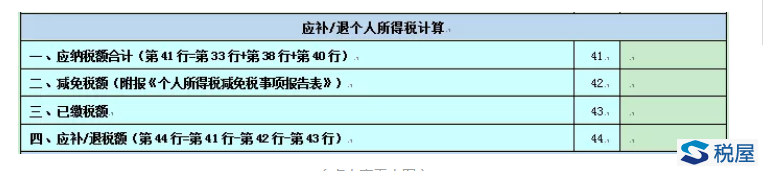

七、将应纳税额、减免税额、已缴税额、应补/退税额合并为“应补/退个人所得税计算”部分。

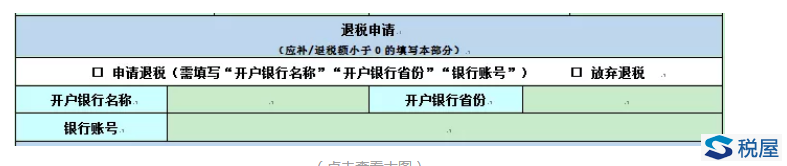

八、新增“退税申请”部分,纳税人根据实际情况确认是否进行退税,选择申请退税的需提交本人在中国境内开立的准确银行账户信息。

|

上一篇:增值税发票出新政需要关注的几个点