股东设置为个人独资企业能规避分红个税吗

|

个人股东从公司取得分红必须缴纳20%个人所得税,很多人为了规避个人所得税想出各种奇葩招数,其中设置个人独资企业作为股东就是很多所谓专家推崇的一招,这种方法究竟能不能起到效果?是否合规合法?我来尝试着分析一下。 一、什么是个人独资企业? 根据《中华人民共和国个人独资企业法》的定义,个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。这里面有两个关键要点: 第一就是个人独资企业不是有限责任企业,所谓有限责任就是企业形成独立于投资者个人的法人财产,并就全部法人财产对外部债务承担有限责任,有限责任公司和股份公司就是典型的有限责任企业,股东个人投入1000万元形成公司法人财产,那么公司最坏的结果就是1000万全部赔光,宣布破产或者解散注销,不会将风险蔓延给投资人个人。 而个人独资企业中很显然个人财产和企业财产无法分割,虽然也有投资款一说,但出现风险个人必须全部兜底,承担无限责任。 第二就是个人独资企业是由一个自然人投资,如果出现多个自然人,就可能形成合伙企业,尽管都是承担无限责任的企业,一个自然人的制度设计比起多个自然人要简单的多,至于合伙企业的问题这里不做过多描述。 对于个人独资企业、合伙企业、一人有限公司、普通有限公司的区别,我简单用下表做一个界定,仅供参考:

二、个人独资企业如何交税? 个人独资企业作为独立的经营主体,主要涉及的税种是增值税和个人所得税。 1、增值税 个人独资企业经营范围不同,从事经营活动不同,增值税适用的税率和征收率当然也不同,但增值税缴纳同其他主体并无不同。 2、个人所得税 个人独资企业不属于法人实体,不涉及法人财产,也不需要缴纳企业所得税,企业如果产生利润正常申报个人所得税即可。 在个税的分类里面,个人独资企业、个体工商户、合伙企业自然人合伙人都应按照“经营所得”缴纳个人所得税,适用5%——35%超额累计税率。具体计算个税如下表所示:

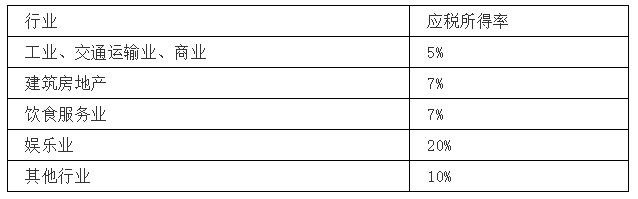

三、个人独资企业个税核定征收政策 很多地方近年来纷纷出台了针对个体户和个人独资企业的核定征收政策,较为有名的就是上海崇明的核定政策,鉴于个人独资企业很多账务并不规范,加之个人经营成本难以归集扣除,因此针对不同行业制定了不同的利润核定比例:

以咨询服务业为例,如果个人独资企业当年度收入100万(不含增值税),假定没有提供成本费用发票,那么全部计算为应纳税所得额,应纳税额=100万*35%-65500=284500元; 如果按照上表中10%应税所得率计算,应纳税额=10万*35%-10500=24500元。节税额度超过90%! 基于上面的测算,有人建议,那干脆用个人独资企业做企业的股东好了,分红分给个人独资企业也按照核定征收交税岂不是优化力度很大,问题是这样子可以吗? 四、分红收入可以核定征收吗? 上面所说的核定征收针对的都是个人独资企业的经营所得,因此适用于个人所得税中的“经营所得”类目,但分红收入在个税中并不属于经营所得,能不能也套用经营所得适用核定征收政策? 根据国税函〔2001〕84号第二条规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。 因此非常清楚,分红收入必须单独按照20%税率申报缴纳个人所得税,无论股东是个人还是个人独资企业,还是合伙企业,都没有改变。希望利用个人独资企业规避分红个税的想法是无法实现的。 |