租金减让的财税处理(五):融资租赁下出租方

|

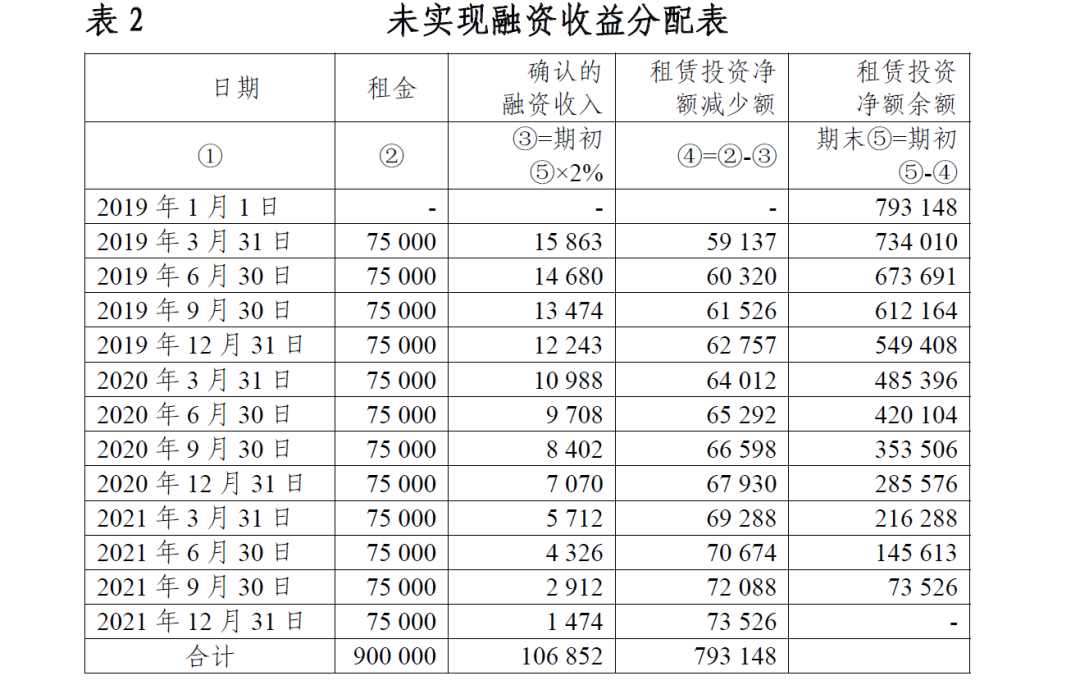

依照2006版租赁准则规定,出租人应在租赁开始日将租赁分为融资租赁和经营租赁。 本期税喵将结合财政部会计司7月1日发布的《新冠肺炎疫情相关租金减让会计处理应用案例》(以下简称应用案例】与您分享执行《企业会计准则第21号—租赁》(财会[2006]3号,以下简称2006版租赁准则)的企业发生租金减让,融资租赁下,出租方应如何进行财税处理的相关问题。 一、2006版租赁准则基本规定 对于融资租赁业务的出租方,形式上看从事资产租赁服务,实质上提供融资服务,每期收取的租金包括本金和利息两部分。依照2006版租赁准则规定,主要分为两个环节的会计处理: (一)租赁期开始日,确认“长期应收款—应收融资租赁款”、“未担保余值”及“未实现融资收益”,同时减少“融资租赁资产”账面价值,会计处理分录如下: 借:长期应收款—应收融资租赁款 未担保余值 营业外支出 贷:融资租赁资产(原账面价值) 银行存款(初始直接费用) 营业外收入 未实现融资收益 其中,“长期应收款—应收融资租赁款”的入账价值为最低租赁收款额与初始直接费用之和。“未确认融资收益”的入账价值为最低租赁收款额、初始直接费用及未担保余值之和与其现值之和的差额。 如果融资租赁资产公允价值大于账面价值,差额贷记“营业外收入”反之,借记“营业外支出”。依照财会[2017]30号文件规定,税喵认为应自2017年开始,融资租赁资产公允价值账面价值之间的差额,应借或贷记“资产处置损益”科目。 (二)未实现融资收益的分摊。依照2006版租赁准则规定,未实现融资收益应当在租赁期内各个期间,按照实际利率法进行分配,会计处理分录如下: 借:未实现融资收益 贷:租赁收入 税喵提醒: 未实现融资收益的分摊金额虽然计入“租赁收入”,但其实质为利息收入。 从上述两个环节的会计处理过程看,对于融资租赁业务的出租方而言,此项业务影响当期损益金额的因素只有一个:就是对未实现融资收益在租赁期各个期间的分摊金额。如果发生给予减免租金或延期收取租金情况,应重新计算各期应分摊的租金收入金额,如何简化处理呢? 二、简化方法处理规定 依照财会〔2020〕10号(以下简称10号文件),出租方简化处理的核心仍为一次性调整到位。 1.出租人应当继续按照与减让前一致的租赁内含利率将未实现融资收益确认为租赁收入。 2.发生租金减免的,出租人应当将减免的租金作为或有租金,在达成减让协议等放弃原租金收取权利时,冲减原确认的租赁收入,不足冲减的部分计入投资收益,同时相应调整长期应收款,按照减让前折现率折现计入当期损益的,还应调整未实现融资收益。 税喵分析: 一是将减免的租金作为或有租金,意味减免的租金应一次性处理,而不影响以后各期应分摊租金收入的金额。 二是减免的租金应在达成减免协议时进行会计处理,而不是在实际减免时处理。 三是减免的租金首先应冲减当期(达成减免协议的当期)已确认的租赁收入,不足部分计入投资收益的借方。 四是对“按照减让前折现率折现计入当期损益的,还应调整未实现融资收益”的理解。 税喵观点: 如果减免租金5万元按现值(假定现值金额为4.8万元)确认租赁对价,出租人应在达成租金减免协议时,做如下会计处理: 借:租赁收入 4.8 未确认融资收益 0.2 贷:长期应收款—应收融资租赁款5 借:租赁收入 0.2 贷:未确认融资收益 0.2 也有人认为应做如下会计处理: 借:未确认融资收益 5 贷:长期应收款—应收融资租赁款 5 借:租赁收入 5 贷:未确认融资收益 5 小结:无论哪种会计处理,最终结果均为冲减当期租赁收入5万元(假定当期已确认的租赁收入足够冲减,否则应将差额借记投资收益)。且财政部会计司在应用案例中也没有按减免租金的现值进行处理,所以建议大家不必纠结此问题。 3.延期收取租金的,出租人应当在实际收到时冲减前期确认的长期应收款。 税喵分析: 延期收取租金的,出租人相当于不需要进行额外的会计处理。 三、应用案例分析 2019年1月1日,承租人甲公司与出租人乙公司就一台设备签订了3年期的融资租赁合同,未发生初始直接费用,每季度租金为75000元,于每季度末支付,租赁期届满该设备所有权转移至甲公司。甲公司租入该设备用于产品生产,采用年限平均法计提折旧。该设备预计使用年限为8年,已使用3年,期满无残值,2019年1月1日的公允价值为793 148元(与乙公司账面价值一致)。甲公司按季度计算利息和计提折旧。乙公司按季度计算利息和确认租赁收入。乙公司租赁内含利率为8%(年利率,甲公司已知)。 1.2019年1月,确认应收融资租赁款。 最低租赁收款额的现值=租赁开始日租赁资产的公允价值793 148元,未实现融资收益=应收融资租赁款入账价值-最低租赁收款额的现值=75 000×12-793 148=106 852元。 借:长期应收款——应收融资租赁款 900 000 贷:融资租赁资产 793 148 未实现融资收益 106 852 税喵提醒: 本案例未涉及未担保余值的确定;融资租赁资产账面价值与公允价值相等,因此不涉及资产处置损益的处理。 2.2019年3月,确认租赁收入和收取租金。其中,未实现融资收益分配情况见表2(下同)。 借:未实现融资收益 15 863 贷:租赁收入 15 863 借:银行存款 75 000 贷:长期应收款——应收融资租赁款 75 000 税喵提醒:

财政部会计司给出的上述案例,没有考虑到融资租赁业务应缴纳增值税的问题,实际工作中注意出租人应如何缴纳增值税并结合增值税的缴纳进行正确会计处理。 1.纳税义务发生时间的确定问题。通常情况下,租赁期内应按照合同约定的租金收取日期确定纳税义务发生时间。如果是预收租金,应在实际收到租金时,确定纳税义务发生时间;如果是提前开具发票,应在发票开具时确定纳税义务发生时间。 2.增值税计税依据的确定问题。经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。除上述差额征税规定外,还应特别注意增值税的计税依据是以每期应收融资租赁款(本金+利息)为基数与会计上确认的租赁收入金额不相等,会计上确认的租赁收入金额仅包括利息收入而不包括本金。 3.会计处理时应区分“长期应收款—应收融资租赁款”是否为含税金额。 如果为含税金额,在确认“未确认融资收益”时应注意不含税金额的还原计算问题。上述案例中如果900 000元为含税金额,应将【900 000/(1+税率)】*税率确认为”应交税费—待转销项税额“后,再确认未确认融资收益的金额。案例中由于没有考虑涉税问题,所以进行上述处理后,“未确认融资收益”出现借方发生额。 如果为不含税金额,在确认“未确认融资收益”时,不涉及还原计算问题,但在每期收款时,应同时收取销项税额。如案例中每季度收取租金75 000元,应进行如下会计处理: 借:银行存款 75000(1+16%) 贷:长期应收款—应收融资租赁款 75000 应交税费—应交增值税—销项税额 75000*16% 受新冠肺炎疫情影响,甲公司与乙公司于2020年3月25日达成租金减让补充协议,假定分以下五种情形: 情形一:免除甲公司2020年第二季度的租金,其他合同条款不变。 (1)2020年3月25日,按减免的租金金额冲减当期已确认的租赁收入,不足冲减的部分计入投资收益,同时相应调整长期应收款。 借:租赁收入 10 988 投资收益 64 012 贷:长期应收款——应收融资租赁款 75 000 税喵提醒: ①通过查看未实现融资收益分配情况(表2),可以发现2020年一季度应分摊租赁收入10 988元,因此应按此金额冲减“租赁收入”科目,将减免租金75 000与10 988之间的差额借记“投资收益”科目。 ②由于免除二季度租金,所以二季度不产生增值税纳税义务。 (2)2020年6月至租赁期限届满,将“未实现融资收益”确认为”租赁收入”及收取租赁款项的处理未受影响,具体会计处理略。 情形二:将甲公司2020年第二季度的租金递延至第三季度末支付,其他合同条款不变。 除三季度收取两个季度的租金,进行如下会计处理外,其他会计处理未受租金减让影响,如二季度仍应分摊确认租赁收入等,具体会计处理略。 借:银行存款 150 000(75 000*2) 贷:长期应收款——应收融资租赁款 150 000 税喵提醒: 二季度虽然会计上确认租赁收入,由于延期支付租金,因此二季度的增值税纳税义务将递延至三季度。 情形三:将甲公司2020年第二季度的租金减少50%,2021年第一季度至租赁期届满每季度租金增加10%,于每季度末支付,其他合同条款不变。 税喵分析: 2020年第二季度减少租金=75 000×50%=37 500元 2021年第一季度至租赁期届满每季度租金增加租金合计75 000×10%×4=30 000元,依照10号文件规定,2020年第二季度实际减少租金=7 500元,属于减免租金与延期支付租金组合形式的减让。其中,减免租7500元,延期支付租金37 500元 (1)2020年3月25日,按实际减少的租金金额冲减租赁收入,同时相应调整长期应收款。 借:租赁收入 7500 贷:长期应收款——应收融资租赁款 7500 (2)2020年6月,将未实现融资收益确认为租赁收入(未受影响),收取50%租金。 借:未实现融资收益 9 708 贷:租赁收入 9 708 借:银行存款 37 500 贷:长期应收款——应收融资租赁款 37 500 (3)2020年9月至2020年12月31日,无论是将未实现融资收益确认为租赁收入的会计处理,还是收取租金的会计处理均未受影响,具体会计处理略。 (4)2021年3月,将未实现融资收益确认为租赁收入(未受影响),收取本期租金和2020年第二季度递延至本季度收取的租金。 借:未实现融资收益 5 712 贷:租赁收入 5 712 借:银行存款 82 500(75000+7500) 贷:长期应收款——应收融资租赁款 82 500 2021年4月至租赁期届满,每季度比照2021年3月的会计分录进行账务处理。 税喵提醒: 1.由于2020年第二季度只收取50%租金,因此增值税的计税依据也应减少50%。 2.企业所得税法实施条例规定,利息收入按应付租金的日期确认收入。所以2020年二季度应减少收入的50%与会计核算的结果不一致,2020年所得税汇算时应调减应纳税所得额,同样,2021年所得税上应确认的收入应考虑加收10%的影响,与会计核算的结果也不一致,2021年所得税汇算时应调增应纳税所得额。 情形四:免除甲公司2020年第二季度的租金,租赁期延长一个季度至2022年3月31日,延长租赁季度的租金为75 000元,于季度末支付。 税喵分析: 1.此种情形下,应付租金总额未发生变化,依照10号文件规定,属于延期支付租金特殊情况。所以2020年第二季度虽然免除租金,但在达成协议时不能冲减租赁收入。二季度只需做正常确认租赁收入的会计处理即可。 2.2020年9月份至2021年12月31日,确认租赁收入、收取租赁款项的会计处理不受影响。 3.2022年3月,收取租金。 借:银行存款 75 000 贷:其他应收款—应收融资租赁款 75 000 税喵提醒: 1.因二季度免租金,所以即便会计上确认租赁收入,也不应确认增值税纳税义务。同时,2022年一季度虽然会计上未确认租赁收入,但应确认增值税纳税义务。 2.虽然二季度会计上确认租赁收入,但企业所得税上不应确认收入,所以2020年所得税汇算时应进行纳税调减处理。同时,2022年一季度虽然会计上未确认租赁收入,但企业所得税应确认收入,所以2022年所得税汇算时应进行纳税调增处理。 情形五:将甲公司剩余租赁期内每季度租金减少10%,其他合同条款不变。 税喵提醒: 1.由于剩余租赁期限至2021年12月31日,而10号文件明确适用简化处理的业务,仅限于2021年6月30日之前的应付租赁付款额,所以该情形不能适用简化处理方法。 2.租金减少,应相应减少增值税计税依据及企业所得税上的收入,但纳税义务发生时间未改变。 相关阅读—— 租金减让的财税处理 租金减让的财税处理(二):经营租赁下承租方的简化处理 租金减让的财税处理(三):融资租赁下承租方的简化处理 租金减让的财税处理(四):经营租赁下出租方的简化处理 租金减让的财税处理(六):执行2018版租赁准则企业的处理问题 |