租金减让的财税处理(三):融资租赁下承租方

|

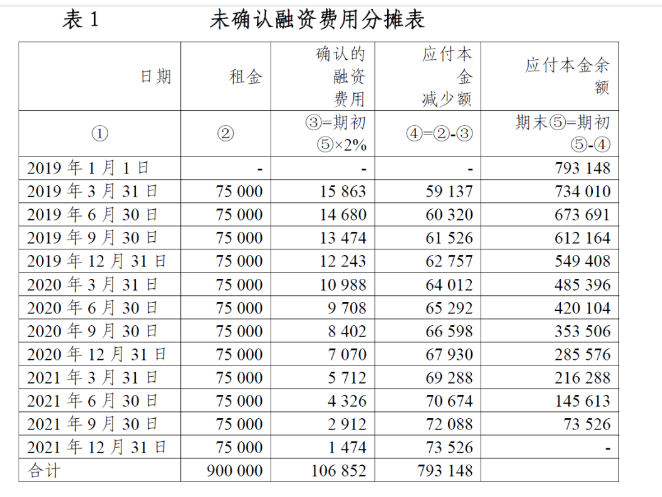

依照2006版租赁准则规定,承租人应在租赁开始日将租赁分为融资租赁和经营租赁。 本期税喵将结合财政部会计司7月1日发布的《新冠肺炎疫情相关租金减让会计处理应用案例》(以下简称应用案例】与您分享执行《企业会计准则第21号—租赁》(财会[2006]3号,以下简称2006版租赁准则)的企业发生租金减让,融资租赁下承租方应如何进行财税处理的相关问题。 一、2006版租赁准则基本规定 对于融资租赁业务,依照2006版租赁准则规定,既要考虑租入资产的入账价值,又要考虑租金的时间价值,即每期支付租金的现值。主要分为三个环节的会计处理: (一)租赁期开始日,应确认租入资产的入账价值及未确认融资费用。主要涉及三个一级会计科目:“固定资产—融资租入固定资产”、“未确认融资费用”及“长期应付款——应付融资租赁款” 其中,“固定资产—融资租入固定资产”的入账价值,按租赁开始日租赁资产公允价值与最低租未赁付款额现值两者中较低者作为租入资产的入账价值。 “长期应付款——应付融资租赁款”的入账价值为最低租赁付款额。 “未确认融资费用”的入账价值为“固定资产—融资租入固定资产”的入账价值与“长期应付款”入账价值的差额。 会计分录为: 借:固定资产—融资租入固定资产 未确认融资费用 贷:长期应付款—应付融资租赁款 (二)支付租金及分摊未确认融资费用。 1.借:长期应付款—应付融资租赁款 应交税费—应交增值税(进项税额) 贷:银行存款 税喵提醒: 在租赁期开始日,如果出租方已向承租方开具发票,则支付租金时不涉及进项税额抵扣问题。 2.在融资租赁下,承租人向出租人支付的租金中,包含了本金和利息两部分。承租人支付租金时,应同时将未确认的融资费用按照实际利率法进行分摊,会计处理分录为: 借:财务费用 贷:未确认融资费用 (三)对融资租入固定资产计提折旧。应采用与自有应折旧固定资产相一致的折旧政策,会计处理分录为: 借:制造费用等 贷:累计折旧 小结:从上述3个环节的会计处理过程看,融资租入固定资产,影响资产成本及当期损益金额的因素有两个:一是未确认融资费用的摊销,影响财务费用或在建工程金额;二是固定资产计提折旧的影响制造费用、管理费用以及销售费用等科目的金额。 如发生租金减免,将直接会影响融资租入固定资产的入账价值,进而通过计提折旧影响当期资产成本或损益金额。再如,发生租金减免或延期支付租金,将会影响计算现值的折现率及未确认融资费用分摊的实际利率等,因此发生租金减让,依照2006版租赁准则的规定,应重新确认融资租入固定资产的入账价值及未确认融资费用的金额,将租金减让对资产成本或损益的影响分期消化处理。 上述处理好复杂!如何简化处理?如何将上述影响一步调整到位? 二、简化方法处理规定 依照财会〔2020〕10号(以下简称10号文件),在“两个继续”的前提下,一次性处理。 1.两个继续。一是继续按照与减让前一致的折现率将未确认融资费用确认为当期融资费用;二是继续按照与减让前一致的方法对融资租入资产进行计提折旧等后续计量。 税喵分析: “两个继续”意味着,发生租金减让既不需要重新计算每期应分摊的未确认融资费用,也不需要重新计算每期租入固定资产应计提的折旧额。 2.发生租金减免的简化处理。承租人应当将减免的租金作为或有租金,在达成减让协议等解除原租金支付义务时,冲减"制造费用"、"管理费用"、"销售费用"等科目,并相应调整长期应付款,按照减让前折现率折现计入当期损益的,还应调整未确认融资费用。 税喵分析: 一是减免的租金作为或有租金,意味着减免的租金一次性处理,而不需要通过重新确认租入固定资产价值及未确认融资费用后分期处理。 二是减免租金,无论是因此减少融资租入固定资产账面价值而对资产成本或费用的影响,还是因此减少未确认融资费用账面价值而对财务费用的影响,均通过冲减"制造费用"、"管理费用"、"销售费用"等科目一次性处理。冲减的科目均属于计提折旧对应的科目。如甲公司通过融资租赁方式取得A设备,取得时会计处理如下: 借:固定资产—融资租入固定资产 100万元(按最低付款额的现值确定) 未确认融资费用 20万元 贷:长期应付款 120万元 如果出租方给予5万元租金减免,虽然既会影响固定资产—融资租入固定资产的账面价值,也会影响未确认融资费用的账面价值,进而会影响以后各期折旧及财务费用的确认金额,但简化处理方法直接把减免5万元租金冲减原计提折旧对应的科目。 借:制造费用(管理费用、销售费用等) -5 贷:长期应付款—应付融资租赁款 -5 三是应在达成减免租金协议时一次性处理,而不是在实际减免期间处理。 四是对“按照减让前折现率折现计入当期损益的,还应调整未确认融资费用”的理解。 税喵观点: 如果减免租金5万元按现值(假定现值金额为4.8万元)确认租赁对价,应在达成租金减免协议时,做如下会计处理: 借:制造费用(管理费用、销售费用等) -4.8 未确认融资费用 -0.2 贷:长期应付款 -5 借:财务费用 -0.2 贷:未确认融资费用 -0.2 也有人认为应做如下会计处理: 借:未确认融资费用 -5 贷:长期应付款 -5 借:财务费用 -5 贷:未确认融资费用 -5 小结:无论哪种会计处理,最终结果均为:减少资产成本或当期损益的合计金额均为5万元。且财政部会计司在应用案例中也没有按减免租金的现值进行处理。 3.延期支付租金的处理。承租人应当在原支付期间将应支付的租金确认为应付款项,在实际支付时冲减前期确认的应付款项。 税喵分析: 延期支付租金的,承租人相当于不需要进行额外的会计处理。 三、应用案例分析 2019年1月1日,承租人甲公司与出租人乙公司就一台设备签订了3年期的融资租赁合同,未发生初始直接费用,每季度租金为75000元,于每季度末支付,租赁期届满该设备所有权转移至甲公司。甲公司租入该设备用于产品生产,采用年限平均法计提折旧。该设备预计使用年限为8年,已使用3年,期满无残值,2019年1月1日的公允价值为793 148元(与乙公司账面价值一致)。甲公司按季度计算利息和计提折旧。乙公司按季度计算利息和确认租赁收入。乙公司租赁内含利率为8%(年利率,甲公司已知)。 1.2019年1月,确认融资租入资产。 最低租赁付款额的现值=75 000×(P/A,2%,12)=793 148元,等于该设备当日的公允价值,因此,融资租入资产的入账价值为793 148元。未确认融资费用=75 000×12-793 148=106 852元。 借:固定资产—融资租入固定资产 793 148 未确认融资费用 106 852 贷:长期应付款——应付融资租赁款 900 000 税喵提醒: 企业所得税法实施条例规定,融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。所以该固定资产的计税基础应为900 000元 2.2019年3月,确认融资费用和计提折旧,支付租金。 其中,未确认融资费用分摊情况见表1(下同)。由于租赁期届满该设备所有权转移至甲公司,甲公司按照剩余使用年限计提折旧。折旧费用=793 148/(12×5)×3=39 657元 借:财务费用 15 863 贷:未确认融资费用 15 863 借:制造费用—折旧费 39 657 贷:累计折旧 39 657 借:长期应付款——应付融资租赁款 75 000 贷:银行存款 75 000 税喵提醒:

1.“融资租赁业务”属于增值税征税范围,除“融资性售后回租”业务外,圴应按照租赁服务纳税,其中涉及动产租赁业务,适用13%税率,涉及不动产租赁业务,适用9%税率或5%征收率。通常情况下,每期应支付租金的时点产生增值税纳税义务;产生纳税义务的特殊规定主要有两点: 一是预收租金,其纳税义务发生时间为收到预收款的当天; 二是如果出租方为承租方全额开具发票,出租方在开具发票的当期即产生纳税义务,承租方凭对方开具的专用发票抵扣进项税额。 财政部会计司给出的上述案例,没有考虑到进项税额抵扣问题,实际工作中应注意此问题。 2.由于该项固定资产的计税基础不同于账面价值,因此每年所得税汇算时应进行纳税调整。本例中假定税法也按5年计提折旧且不考虑加速折旧,每年应扣除折旧额900 000/5=180 000元,会计上每年计提折旧额=793 148/5=158 630元,应做纳税调减处理。同时会计上分摊的未确认融资费用不得再税前扣除,应做纳税调增处理。 受新冠肺炎疫情影响,甲公司与乙公司于2020年3月25日达成租金减让补充协议,假定分以下五种情形: 情形一:免除甲公司2020年第二季度的租金,其他合同条款不变。 2020年3月25日,按减免的租金金额冲减制造费用,同时相应调整长期应付款。 借:长期应付款——应付融资租赁款 75 000 贷:制造费用 75 000 税喵分析: 1.不考虑减免租金的现值,直接按减免的应付租金额冲减计提折旧时计入的科目(制造费用)。 2.2020年二季度及以后各期分摊未确认融资费用、支付租金及计提折旧的会计处理不变。充分体现,简化处理的调整一步到位的特点。 3.免税租金,在所得税上将影响该固定资产的计税基础,进而会影响税前扣除的折旧。截止目前,没有文件明确,对税前扣除的折旧额在整个折旧期限内进行调整,还是在剩余折旧期限内调整。税喵观点:简化处理,在剩余折旧期限内调整。 情形二:将甲公司2020年第二季度的租金递延至第三季度末支付,其他合同条款不变。 (1)2020年6月,确认融资费用和计提折旧(未发生变化)。 借:财务费用 9 708 贷:未确认融资费用 9 708 借:制造费用——折旧费 39 657 贷:累计折旧 39 657 (2)2020年9月,确认融资费用和计提折旧(未发生变化),支付租金和第二季度递延至本季度的租金。 借:财务费用 8 402 贷:未确认融资费用 8 402 借:制造费用——折旧费 39 657 贷:累计折旧 39 657 借:长期应付款——应付融资租赁款 150 000(75000*2) 贷:银行存款 150 000 税喵提醒: 延期支付租金,对税前扣除折旧无影响。 情形三:将甲公司2020年第二季度的租金减少50%,2021年第一季度至租赁期届满每季度租金增加10%,于每季度末支付,其他合同条款不变。 税喵分析: 2020年第二季度减少租金=75 000×50%=37 500元, 2021年第一季度至租赁期届满每季度租金增加租金合计75 000×10%×4=30 000元,依照10号文件规定,2020年第二季度实际减少租金=7 500元,属于减免租金与延期支付租金组合形式的减让。其中,减免租金7 500元,延期支付租金37 500元 (1)2020年3月25日,按实际减少的租金金额冲减制造费用,同时相应调整长期应付款。 借:制造费用 -7500 贷:长期应付款——应付融资租赁款 -7500 (2)2020年6月,确认融资费用和计提折旧(未变),支付50%的租金。 借:财务费用 9 708 贷:未确认融资费用 9 708 借:制造费用——折旧费 39 657 贷:累计折旧 39 657 借:长期应付款——应付融资租赁款 37 500 贷:银行存款 37 500 税喵提醒: 本情形下,同样也涉及固定资产计税基础减少,进而影响税前扣除折旧金额的调整。 情形四:免除甲公司2020年第二季度的租金,租赁期延长一个季度至2022年3月31日,延长租赁季度的租金为75 000元,于季度末支付。 税喵分析: 1.此种情形下,应付租金总额未发生变化,依照10号文件规定,属于延期支付租金特殊情况。所以2020年第二季度虽然免除租金,但不能冲减制造费用。二季度只需做正常计提折旧、分摊未确认融资费用的会计处理即可。 2.2020年6月份至2021年12月31日,支付融资租赁款、计提折旧及分摊未确认融资费用的会计处理不受影响。 3.2022年3月,支付租金。 借:长期应付款——应付融资租赁款 75 000 贷:银行存款 75 000 税喵提醒: 本情形中,租金总额未发生变化,对税前扣除折旧无影响。 情形五:将甲公司剩余租赁期内每季度租金减少10%,其他合同条款不变。 税喵分析: 1.由于剩余租赁期限至2021年12月31日,而10号文件明确适用简化处理的业务,仅限于2021年6月30日之前的应付租赁付款额,所以该情形不能适用简化处理方法。 2.本情形中,因租金减少造成固定资产计税基础减少,进而影响税前扣除折旧额。 相关阅读—— 租金减让的财税处理 租金减让的财税处理(二):经营租赁下承租方的简化处理 租金减让的财税处理(四):经营租赁下出租方的简化处理 租金减让的财税处理(五):融资租赁下出租方的简化处理 租金减让的财税处理(六):执行2018版租赁准则企业的处理问题 |