以非货币资产清偿债务的税会处理差异分析

|

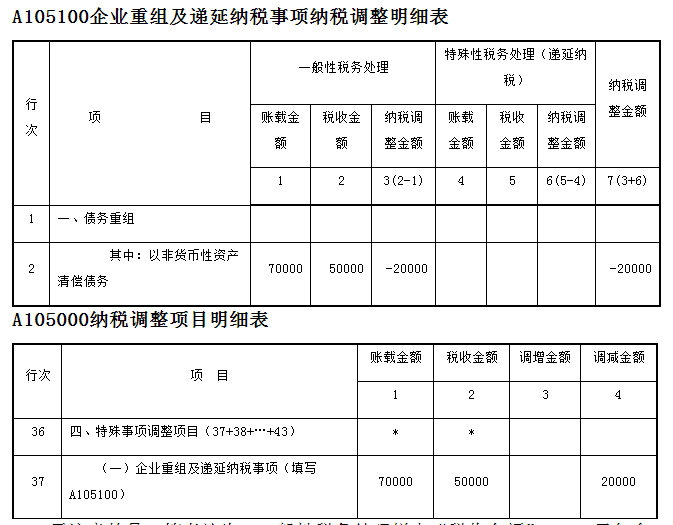

2×20年6月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为95万元。甲公司将该应收款项分类为以摊余成本计量的金融资产。 乙公司将该应付账款分类为以摊余成本计量的金融负债。2×20年10月18日,双方签订债务重组合同,乙公司以一项作为无形资产核算的非专利技术偿还该欠款。该无形资产的账面余额为100万元,累计摊销额为10万元,已计提减值准备2万元。10月22日,双方办理完成该无形资产转让手续,甲公司支付评估费用4万元。当日,甲公司应收款项的公允价值为87万元,已计提坏账准备7万元,乙公司应付款项的账面价值仍为95万元,无形资产的公允价值93万元。假设不考虑相关税费。 一、会计处理 (一)债务人的会计处理 根据新修订的准则规定,债务人以无形资产清偿债务,不需要区分资产处置损益和债务重组损益,而应将所清偿债务账面价值与转让资产账面价值之间的差额,记入“其他收益--债务重组收益”科目。偿债资产已计提减值准备的,应结转已计提的减值准备。 乙公司10月22日的账务处理如下: 借:应付账款 950000 累计摊销 100000 无形资产减值准备 20000 贷:无形资产 1000000 其他收益一债务重组收益 70000 (二)债权人的会计处理 根据新修订准则的规定,债权人受让无形资产的成本,包括放弃债权的公允价值,以及可直接归属于使该资产达到预定用途所发生的税金等其他成本。放弃债权的公允价值与账面价值之间的差额,记入“投资收益”科目。 2×20年10月22日,债权人甲公司取得该无形资产的成本为债权公允价值(87万元)与评估费用(4万元)的合计(91万元)。甲公司的账务处理如下: 借:无形资产 910000 坏账准备 70000 投资收益 10000 贷:应收账款 950000 银行存款 40000 二、税务处理 (一)债务人的税务处理 1.增值税 根据财税[2016]36号附件三《营业税改征增值税试点过渡政策的规定》第一条第二十六款的规定,提供技术转让、技术开发和与之相关的技术咨询、技术服务在满足相关规定的情况下,免征增值税。 (二)企业所得税 新修订准则下,债务重组是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。而《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)下,债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。可见,企业所得税语境下的债务重组,必须满足债务人发生财务困难,债权人对债务人的债务作出让步这一前提条件。在此前提条件下,债务重组的所得税处理区分不同条件分别适用一般性税务处理和特殊性税务处理。 根据财税〔2009〕59号第四条第二款规定,企业债务重组,相关交易应按以下规定处理:1.以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失;2.债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。也就是说,债务人以非货币性资产清偿债务的所得=非货币性资产转让所得(或损失)+债务重组所得。 再根据财税〔2009〕59号第六条的规定,企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。此条强调了,债务重组中债务人以股权支付的部分,满足企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,才可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。也就是说,债务人非股权支付部分,不适用特殊性税务处理。至于本条中“企业债务重组确认的应纳税所得额”的涵义,根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)附表的规定,债务人债务重组所得=债务人重组业务涉及的债务计税基础-债务人用于偿付债务的资产公允价值。可见,“债务重组所得”不包含非货币性资产转让所得(或损失)。 根据以上分析,我们认为,以非货币性资产清偿债务,由于没有涉及到股权支付,债务人无论是否满足“债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上”的条件,都不适用特殊性税务处理。 不满足特殊性税务处理,即按照一般性税务处理进行处理。根据《关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)第一条的规定,企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。据此,非货币性资产清偿债务的所得,无论非货币性资产转让所得(或损失)还是债务重组所得,都应在重组当期一次性确认。 就案例来说,债务人乙公司以无形资产清偿债务所得,包含无形资产转让所得和债务重组所得两部分,其中无形资产转让所得=无形资产公允价值-无形资产计税基础;债务重组所得=债务计税基础-无形资产公允价值。则无形资产清偿债务所得=(无形资产公允价值-无形资产计税基础)+(债务计税基础-无形资产公允价值)=债务计税基础-无形资产计税基础=[930000-(1000000-100000)]+[950000-930000]=30000+20000=950000-(1000000-100000)=50000元。 债务人账面上“其他收益一债务重组收益”有70000元金额,其中减值准备2万元的影响应在处置无形资产当期进行纳税调减,按理应在A105090进行调整,但非货币性资产清偿债务的账务处理并没有A105090中项目“资产损失的账载金额”实际数据,只可得到“资产损失的账载金额”的“虚拟”数据,所以笔者认为应放在A105100一并调整;根据《企业所得税法实施条例》的规定,符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分免征企业所得税;超过500万元的部分减半征收企业所得税。本案例中无形资产转让所得30000元免征企业所得税,通过填写《A107020所得减免优惠明细表》实现。剩余20000为债务重组所得,应一次性缴纳所得税。

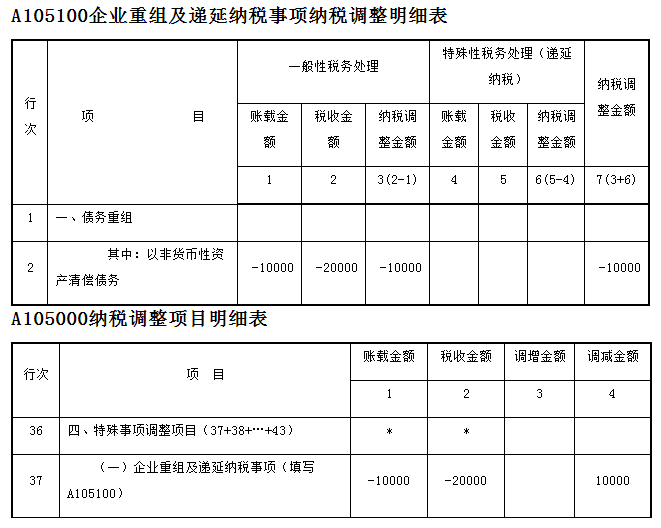

需注意的是,笔者认为,一般性税务处理栏中“税收金额”50000元包含30000元免征企业所得税,再通过填写《A107020所得减免优惠明细表》实现免征企业所得税,“纳税调整金额”栏实际上就是非货币性资产清偿债务时减值准备2万元的纳税调减。 (二)债权人的税务处理 本案例中债权人受让无形资产的计税基础=无形资产的公允价值(930000元)+发生的评估费用(40000元)=970000元,与账面价值相差60000元。债务人的债务重组损失=应收账款的计税基础-受让资产公允价值=950000-930000=20000元,则汇算清缴时,调整如下:

|

上一篇:上海税务发布疫情防控税收优惠问答