|

(一)适用的现实条件

本股权布局控税设计要点主要针对一些老板或原始创始人准备注册公司之前或企业设立之初时,需要考虑的企业股权布局设计。

(二)股权布局设计的法律依据分析

1、定向分红(同股不同酬)的《公司法》依据分析

公司法规定,“股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。

基于以上税收法律政策规定,针对有限责任公司在分配股息红利时,允许将公司的未分配利润只分配给某些股东,而另外一些股东可以放弃分红。即存在“同股不同酬”现象,但是必须满足以下两个前提条件:

一是有限责任公司有未分配利润可分配;

二是在《股东投资协议》或《公司章程》或全体股东一致签字同意的《股东分红协议》中约定“全体股东不按照出资比例分取红利,在一定的时间内,将公司可分配的未分配利润只分配给一部分股东,其他股东放弃或不参与分红,一定时间届满后,全体股东按照股权比例分取红利”。

另外,如果有限责任公司要增资时,股东之间可以按照实缴的出资比例同比例增加出资,也可以通过《公司章程》或《股东投资协议》约定“某些股东增资,另外一些股东不增资”。

2、居民企业从直接投资的居民企业分红免征企业所得税的依据分析

公司法规定规定,公司没有未分配利润是不可以向股东进行分配利润。

对于被投资的有限责任公司而言,只要有限责任公司(被投资的居民企业)的法人股东,通过投资形式成为被投资居民企业的法人股东,与其自投资之日起多久时间没有任何关系,都可以享受被投资居民企业的分红所得。

终上所述,必须明确以下分配红利、股息的涉税处理:

第一,公司没有弥补亏损和提取法定公积金之前或者说公司没在有弥补亏损和提取法定公积金之后,没有未分配利润之前是不可以向股东分配利润。

第二,如果有限责任公司的股东是自然人,则自然人股东从直接投资的被投资企业(有限责任公司)分回的股息红利必须依法缴纳20%的个人所得税;

第三,如果有限责任公司的股东是法人股东,则法人股东从直接投资的被投资企业(有限责任公司)分回的股息红利等权益性投资收益是免征企业所得税。

第四,居民企业自成为被投资居民企业的股东之日起,只要被投资居民企业账上有未分配利润,就可以向其分配股息和红利。

(三)股权布局控税策略:设计“创始人(自然人股东)+家族公司股东+共同持有赚钱公司(主体经营公司)股权”的股权布局

1、股权布局设计策略要点:

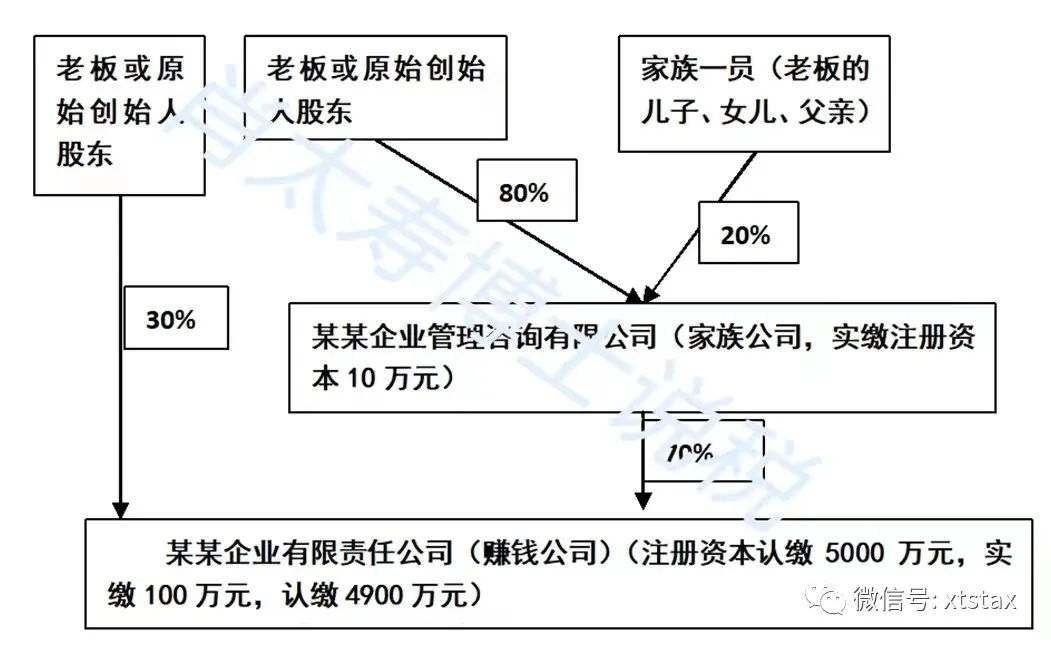

第一步:原始创始人股东注册家族企业。

老板或原始创始人(自然人股东)及其家庭成员(如老板或原始创始人及其二子、女儿)共同实缴资本10万元,注册成立一家家族公司(该家族公司必须是有限责任公司),假设该家族公司在市场监督管理局登记取名为“某某企业管理咨询有限公司”,其中老板或原始创始人及其家族成员分别在该家族公司占有的股权比例分别为:80%、20%。

肖太寿博士温馨提示:注册家族公司应注意以下六大关键点。

第一,家族公司应注册为有限责任公司。

家族公司可以注册为有限责任公司、也可以注册为有限合伙企业,但不可以注册为个人独资企业、合伙企业、个体工商户。建议家族企业注册为有限责任公司,理由如下。

《民法典》第102条和104条的规定,个人独资企业、合伙企业是非法人组织,是不具有法人资格的专业服务机构。个人独资企业、合伙企业的财产不足以清偿债务的,其出资人或设立人承担无限责任。同时第54条和56条的规定,个体工商户是自然人从事工商业经营并依法登记的经济组织,个体工商户分为个体经营和家庭经营两种经营形式。各体工商户的债务,个体经营的,以个人财产承担债务责任;家庭经营的,以家庭财产承担;无法区分的,以家庭财产承担。因此,个体工商户不可以再投资成立别的企业或公司。

第二,每一位原始创始股东注册各自的一家家族企业。

如果原始创始人股东不至一个人,假设为三个人,则建议每一为原始创始人股东都按照第一步的方法分别注册各自的家族企业,然后三个家族企业和三个自然人股东共六个股东共同持有赚钱公司(经营主体公司)的股权,配置好各个原始创始人股东及其家族企业持有的股权比例。

第三,家族公司的股东人数要求。

家族公司的股东可以是老板两夫妻或老板一个人(称为一人有限责任公司),也可以是老板及其家族成员中的任何一人。

由于《公司法》于2022年修改后,已经取消原《公司法》中“一人有限责任公司特别规定”的内容,所以,2023年以后注册一人有限责任公司或者注册两夫妻作为股东的有限责任公司是没有法律风险。

第四,家族公司的命名。

家族企业的企业命名为“某某企业管理咨询有限公司、某某企业发展管理有限公司、某某企业技术服务有限公司”等名称。

第五,家族公司注册经营范围。

家族企业的注册范围:“家族公司”的经营范围是企业管理、企业咨询、企业技术服务三大类。

第六,家族公司的注册资本要求。

家族公司的注册资本必须是实缴制,不可以认缴制,而且注册资本不要大,一般控制在5万元至10万元之间即可。

第二步:注册设立赚钱公司(经营主体公司)。

老板或原始创始人与第一步注册成立的家族公司,共同投资注册成立赚钱公司(经营主体公司),经营主体公司的注册资本可以实缴制,也可以认缴制。由于家族公司的注册资本小且是实缴制,建议赚钱公司(经营主体公司)的注册资本采用认缴制为好。其中老板或原始创始人与第一步注册成立的家族公司,在赚钱公司(经营主体公司)的股权比例(以出资比例配置股权比例)分别为20%、80%或分别为30%、70%。

肖太寿博士温馨提示:如果赚钱公司不止一家,有好多家公司,特别是超过两家以上的赚钱公司,基于法律风险规避的考虑,一定要在上层家族公司和赚钱公司(经营主体公司)之间要注册设立一家防火墙公司,由防火墙公司100%直接持股下面的赚钱经营公司。防火墙公司与家族公司的注册取名、经营范围、公司性质与上文家族公司一样,在这步在赘述!

第三步:拟订《公司章程》特别约定“定向分红(同股不同酬)”条款。

根据《公司法》第三十四条规定,股东按照实缴的出资比例分取红利,但是,全体股东约定不按照出资比例分取红利的除外。针对有限责任公司在分配股息红利时,允许将公司的未分配利润只分配给某些股东,而另外一些股东可以放弃分红。即存在“同股不同酬”现象,但是必须满足两个前提条件:一是有限责任公司有未分配利润可分配;二是在《股东投资协议》或《公司章程》或全体股东一致签字同意的《股东分红协议》中约定“全体股东不按照出资比例分取红利,只将公司可分配的未分配利润只分配给一部分股东,其他股东放弃分红”。

因此原始创始股东及其家族企业共同签订《公司章程》并在市场监督管理局备案。在《公司章程》中的股东分红条款中必须特别约定:公司经营期间,如何符合《中华人民共和国公司法》可以分红的条件规定,则公司经营期间产生的未分配利润一直分配给“某某企业管理咨询有限公司”(家族公司),老板或原始创始人股东放弃公司股息红利的分红。或者《公司章程》约定:公司经营期间,如何符合《中华人民共和国公司法》可以分红的条件规定,则公司经营期间产生的未分配利润在一定的年限内(例如:自公司注册成立后的5年之内或8年之内)一直分配给“某某企业管理咨询有限公司”(家族公司),老板或原始创始人股东放弃公司股息红利的分红。

第四步:工商注册登记。

在赚钱(经营主体公司)所在地市场监督管理局办理工商注册登记手续。

肖太寿博士温馨提示:在进行工商注册登记时,可能当地工商部门强行要求使用市场监督管理局提供的《公司章程》范本进行备案,由于市场监督管理局提供的《公司章程》范本没有“定向分配红利”条款,只有各股东按照“实缴的出资比例分取红利”的一般性规定。因此,如果工商部门强行要求使用市场监督管理局提供的《公司章程》范本。而不愿意使用各股东签订的有“定向分配红利”条款的《公司章程》,则有以下两种方法解决:

一是各个股东必须一致同意签订《股东投资协议》或另一份《公司章程》,《股东分红协议》,其内容与工商部门强行要求使用市场监督管理局提供的《公司章程》范本规定的内容一致,不同点是含有“定向分配红利”条款。

二是各个股东必须一致同意签订《股东分红协议》,该协议重点约定“定向分红”条款。

经过以上四步法:公司创立之初,通过“创始人(自然人股东)+家族公司股东+共同持有赚钱公司(主体经营公司)股权”的股权布局控税设计的股权架构图如下所示:

2、股权布局控税分析

老板或原始创始人股东直接持有赚钱公司30%的股权比例,家族公司“某某企业管理咨询有限公司”持有赚钱公司70%的股权比例,与老板或原始创始人股东不在赚钱公司占有股权,直接让家族公司“某某企业管理咨询有限公司”持有赚钱公司100%的股权比例相比,更能节约老板或原始创始人股东的税负。分析如下:

第一,老板或原始创始人股东从赚钱公司分回股息红利或转让赚钱公司的股权更节约税。

首先,老板或原始创始人股东最终从赚钱公司分回的股息红利的税负是一样。

如果老板或原始创始人股东直接持有赚钱公司30%的股权比例,家族公司“某某企业管理咨询有限公司”持有赚钱公司70%的股权比例,则原始创始人股东从赚钱公司“某某企业管理咨询有限公司”分回的股息红利按照20%税率缴纳个人所得税。而让家族公司“某某企业管理咨询有限公司”持有赚钱公司100%的股权比例,家族公司“某某企业管理咨询有限公司”虽然从赚钱公司“某某企业有限责任公司”分回股息红利免征企业所得税,但是家族公司“某某企业管理咨询有限公司”将从赚钱公司“某某企业管理咨询有限公司”分回的股息红利又分配给老板或原始创始人股东时,仍然要按照20%税率缴纳个人所得税。

其次,如果赚钱公司是新三板上市的挂靠公司,可以老板或原始创始人股东从赚钱公司套现的税负。

《关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》第一条规定:个人持有挂牌公司的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税,因此,如果赚钱公司是挂牌公司(新三板),则挂牌公司(新三板)的自然人(老板或原始创始人)股东,持股期限超过1年,免征分红的个人所得税。

最后,如果老板或原始创始人股东今后因融资的需要而转让其在赚钱公司的股权,则可以降低税负。

如果老板或原始创始人股东直接持有赚钱公司30%的股权比例,家族公司“某某企业管理咨询有限公司”持有赚钱公司70%的股权比例,则老板或原始创始人股东转让其在赚钱公司“某某企业有限责任公司”的股权,只按照20%税率缴纳个人所得税。

如果老板或原始创始人股东不在赚钱公司占有股权,直接让家族公司“某某企业管理咨询有限公司”持有赚钱公司100%的股权比例,则家族公司“某某企业管理咨询有限公司”转让其在赚钱公司“某某企业有限责任公司”的股权,要按照25%缴纳企业所得税,然后家族公司将其从赚钱公司转让股权的税后利润分配给老板或原始创始人股东时,要依法代扣代缴20%的个人所得税。即老板或原始创始人股东承担得税负为:40%【25%+(1-25%)×20%】。

因此,老板或原始创始人股东直接持有赚钱公司30%的股权比例,家族公司“某某企业管理咨询有限公司”持有赚钱公司70%的股权比例,与老板或原始创始人股东不在赚钱公司占有股权,直接让家族公司“某某企业管理咨询有限公司”持有赚钱公司100%的股权比例相比,老板或原始创始人股东转让股权更节约税负。

第二,基于《公司章程》“定向分红”的约定,老板或原始创始人将从赚钱公司分回的股息红利只用于投资转增赚钱公司的注册资本或股本,则更能节约老板或原始创始人股东的税负。分析如下:

首先,如果老板或原始创始人股东直接持有赚钱公司30%的股权比例,家族公司“某某企业管理咨询有限公司”持有赚钱公司70%的股权比例的情况下,则赚钱公司将其税后的未分配利润用于投资设立另外的公司,或者转增赚钱公司的注册资本,赚钱公司必须将投资额或转增注册资本额30%,按照20%的税率,依法代扣代缴老板或原始创始人股东的个人所得税。

其次,如果老板或原始创始人股东不在赚钱公司占有股权,直接让家族公司“某某企业管理咨询有限公司”持有赚钱公司100%的股权比例的情况下,则赚钱公司将其税后的未分配利润用于投资设立另外的公司,或者转增赚钱公司的注册资本,免征老板或原始创始人股东的个人所得税。

最后,由于本股权布局策略设计中的第三步,老板或原始创始人股东与家族公司法人股东“某某企业管理咨询有限公司”共同拟订《公司章程》,在《公司章程》中特别约定“定向分红条款(同股不同酬)”。因此,赚钱公司在分红时,老板或原始创始人股东放弃分红,全部分配给家族公司“某某企业管理咨询有限公司”的股息红利,根据《中华人民共和国企业所得税法》第二十六条第(二)项和《中华人民共和国企业所得税法实施条例》第八十三条的规定,是免征企业所得税。 |