“五个案例”深度解析个人所得税筹划!

来源:税悟 作者:顾春晓 人气: 发布时间:2022-08-06

摘要:筹划类型一:纳税人主体类别的筹划 筹划原理:利用了我国个人所得税法对不同类型的纳税主体采用了不同的税收政策的特点。 案例1:关于居民纳税人与非居民纳税人的选择。 案例:...

|

筹划类型一:纳税人主体类别的筹划

筹划原理:利用了我国个人所得税法对不同类型的纳税主体采用了不同的税收政策的特点。

案例:

斯诺先生是美国居民,打算来我国居住一年半,本来计划是2016年1月1日来中国并于2017年5月30日回美国。为了避免成为中国的居民纳税人,斯诺先生对其行程做了一个调整,决定于2016年2月10日来中国,于2017年7月10日回国。这样,虽然斯诺先生仍然在中国居住了一年半时间,但由于其跨越了两个纳税年度,而且在这两个纳税年度内均没有居住满一年,因此并不构成我国的居民纳税人。也就是说,斯诺先生可以只就来源于中国的所得纳税,从而避免了无限纳税义务。

税法依据:

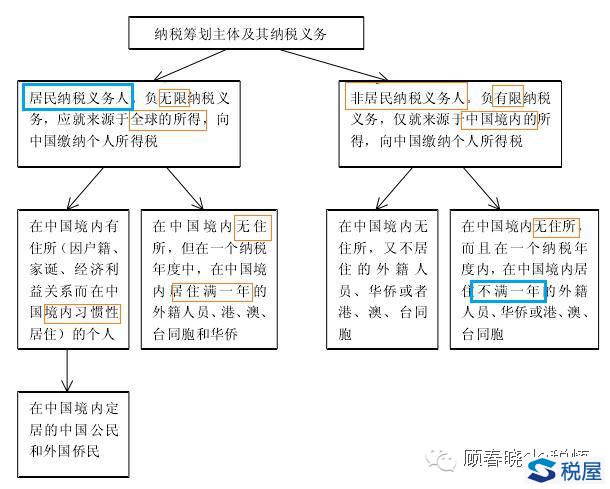

居民纳税人与非居民纳税人的分类

我国税法上按照住所和居住时间两个标准,将个人所得税的纳税人分为两类:一类是中国税法居民,一类是非中国税法居民,前者称为居民纳税人,后者称为非居民纳税人,前者的所得无论是否来源于中国境内都要向中国政府纳税,后者只有来源于中国境内的所得才向中国政府纳税。

根据我国《个人所得税法》及其《实施条例》的有关规定,在我国个人所得税的居民纳税义务人包括有以下两类:

一是在中国境内定居的中国公民和外国侨民。

二是从公历 1 月 1 日起至 12 月 31 日止,居住在中国境内的外国人、海外侨胞和香港、澳门、台湾同胞一次离境不超过 30 日,或者多次离境累计不超过 90日的。

需要注意的是,这里关于"中国境内"的概念,是指中国大陆地区,目前还不包括香港、澳门、台湾地区。

小结:

居民纳税人判断标准合理安排居住时间避免成为居民纳税人,从而达到避免无限纳税义务,直接减少纳税绝对额而取得收益。

案例2:分离个人独资企业。

案例:

王先生创办了一家个人独资企业,主要经营销售商品和加工、修理两项业务。王先生负责销售,王夫人负责加工、修理。2x04年实现销售纯收入4万元,取得加工、修理纯收入3万元。则该独资企业2 x04年应缴纳的个人所得税为70000×35%-6750=17750(元)。如果王先生对个人独资企业进行纳税筹划,设立两个独资企业,一个由自己负责管理专营销售业务,另一个由王夫人负责管理加工、修理业务。假设2x05年度经营收入不变,应纳所得税额为:40000×30%-4250+30000×20%-1250=12500(元)。经过纳税筹划,该家庭所创办的企业2x05年度少纳个人所得税17750—12500=5250(元)。 |

|