非货币性资产交换(投资)纳税调整的三种情形

|

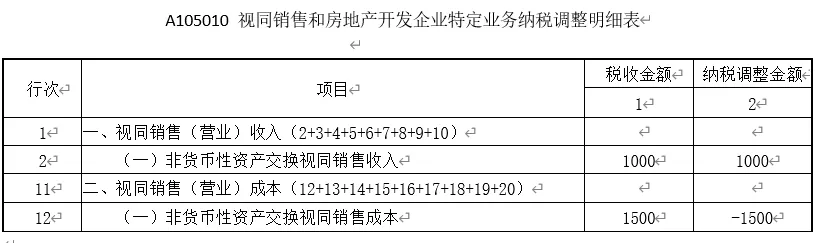

非货币性资产交换(投资),主要包括三种税会差异: ◆非货币资产交换,因不具有商业实质或者公允价值不能可靠计量等原因,会计按照账面价值计量,不产生损益,税法上做视同销售调整,可能产生所得或亏损; ◆非货币资产投资,账务上计入损益,税法上符合条件可递延纳税; ◆技术成果投资,账务上计入损益,税法上符合条件可递延纳税; 案例 案例1: 甲企业用自有设备换取乙公司的在建工程,详细情况如下: 甲企业:设备原值2000万元,折旧500万元,净值1500万元,未计提减值准备;经评估公允价值为1000万元(不含税);该设备适用税率13%。 乙公司:在建工程账面价值800万元,经评估公允价值为1000万元(不含税);该在建工程适用税率9%。 根据《非货币性资产交换》准则相关规定,甲企业与乙公司该交换行为经判断不具有商业实质,在会计上按照账面价值计量。 甲企业: 账务处理: 借:固定资产清理 1500 借:累计折旧 500 贷:固定资产 2000 借:在建工程 1500 借:应交税费——应交增值税(进项税额) 90 借:银行存款 40(收到乙公司支付的税率差额) 贷:固定资产清理 1500 贷:应交税费——应交增值税(销项税额) 130 乙公司: 账务处理: 借:固定资产 800 借:应交税费——应交增值税(进项税额) 130 贷:在建工程 800 贷:应交税费——应交增值税(销项税额) 90 贷:银行存款 40(支付甲公司税率差额) 甲企业该非货币性资产交换账面上不确认损益,但是在企业所得税中需做视同销售调整。 甲企业汇算清缴纳税调整:

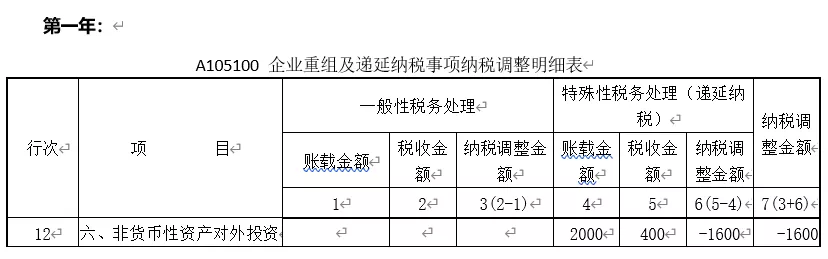

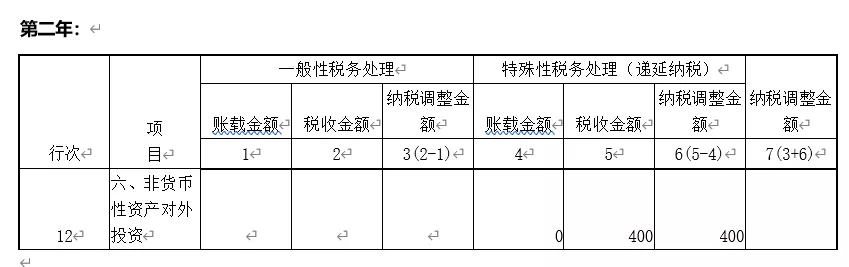

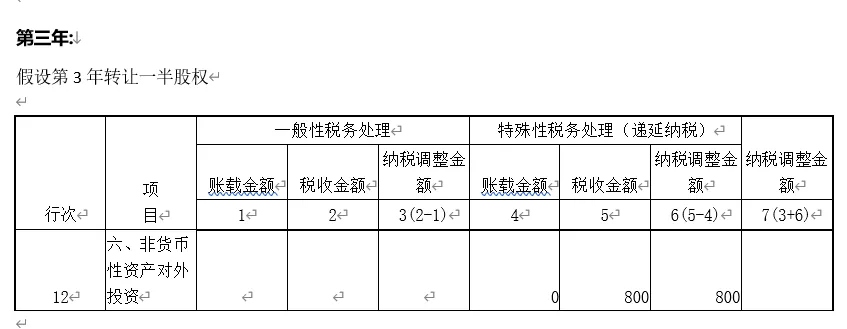

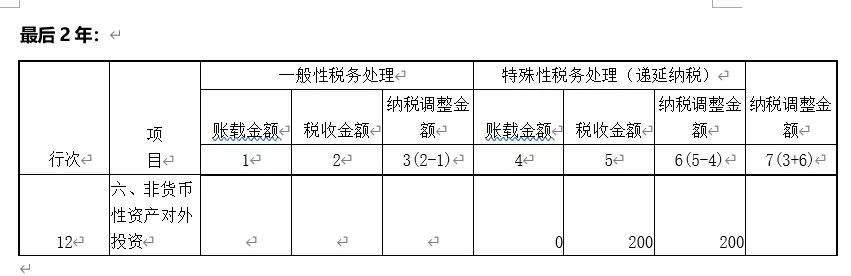

提示,这里有一个非常有趣的现象: 如果甲企业处置了该设备取得了现金再去购买乙公司的在建工程,则其处置固定资产账务计入资产处置损益,无需填报视同销售收入;或者该非货币性资产交换具有商业实质且其公允价值能可靠计量,会计上计入了资产处置损益,也无需填报视同销售收入。 但是用设备直接换取在建工程的,可以填报视同销售收入和视同销售成本,注意,视同销售收入1000万元,可以增加业务招待费以及广宣费的税前扣除基数。 案例2: 甲企业用子公司A公司的股权投资于乙公司,取得了乙公司的30%股份,详细情况如下: A公司股权账面价值8000万元,经评估公允价值10000万元; 该非货币性资产符合财税2014年116号文件(详细文件附后)的规定,甲企业选择5年均匀递延政策。 甲企业账务处理: 借:长期股权投资——乙公司 10000 贷:长期股权投资——A公司 8000 贷:投资收益 2000 甲企业汇算清缴纳税调整:

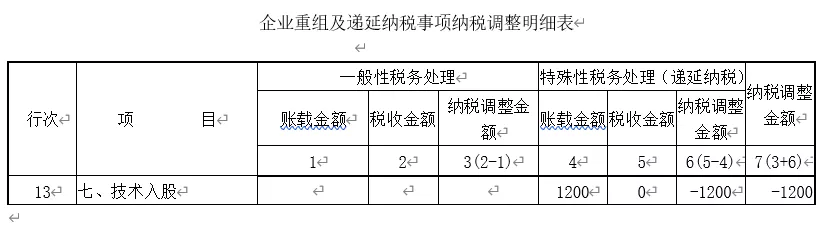

案例3: 甲企业用自有专利技术投资于乙公司取得30%股份,详细情况如下: 该技术原值1000万元,已经累计摊销200,经评估公允价值2000万元 甲企业账务处理: 借:长期股权投资 2000 借:累计摊销 200 贷:无形资产 1000 贷:资产处置损益 1200 甲企业该技术成果投资账面上产生1200万元的损益,企业所得税可以选择递延到股权转让时纳税。 甲企业汇算清缴纳税调整:

文件依据 ◆《中华人民共和国企业所得税法实施条例》 第二十五条企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。 ◆《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号) 一、居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。 ◆《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号) 三、对技术成果投资入股实施选择性税收优惠政策 (一)企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。 选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。 ◆企业会计准则第7号——非货币性资产交换(2019修订) 第六条非货币性资产交换同时满足下列条件的,应当以公允价值为基础计量: (一)该项交换具有商业实质; (二)换入资产或换出资产的公允价值能够可靠地计量。换入资产和换出资产的公允价值均能够可靠计量的,应当以换出资产的公允价值为基础计量,但有确凿证据表明换入资产的公允价值更加可靠的除外。 第八条以公允价值为基础计量的非货币性资产交换,对于换入资产,应当以换出资产的公允价值和应支付的相关税费作为换入资产的成本进行初始计量;对于换出资产,应当在终止确认时,将换出资产的公允价值与其账面价值之间的差额计入当期损益。 |