房地产企业配建公租房涉税风险与处理方案

|

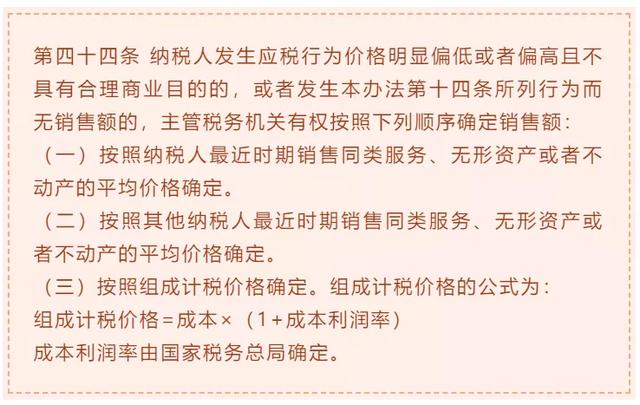

公租房配建与移交,实务中常常见到,但各地政府机构处理各异,税务机关理解不同,企业处于困惑之中,导致最终的高风险。我们以一个实务的案例来分析。 某市政府出台公租房配建的相关政策如下:新出让土地的商品住房项目(含签订土地使用权变更协议的,不含城中村、棚户区改造配套开发部分),按照不低于宗地住宅建筑面积15%的比例,实物配建公租房,其中,5%无偿移交政府;10%政府回购。配建公租房单位面积政府回购价由土地和建设价格构成,其中,土地价格按宗地出让起始楼地面价计入;建设价格暂按2800元/平方米计入,并由市物价部门委托评估机构根据市场建设价格变动情况定期调整。 作为拍到土地的房地产公司,如何从财税角度处理公租房问题,实务中存在诸多争议。 争议一:公租房是否视同销售交税? 要说清视同销售问题,首先看看公租房的产权性质。从本文引述的政策文件来看,公租房对应土地由房地产公司拍得,而且同商品房一样属于出让土地,由房地产公司正常缴纳出让金。那么,后续公租房的相关报建手续当然也是由房地产公司负责,这样来看,公租房同商品房性质是相同的,属于房地产公司所有。 对于公租房中10%部分,文件界定为政府回购,也就是说房企将自己建设的公租房以约定价格转让给政府,这属于标准的销售行为,无需视同销售,直接按照销售交税即可;对于5%无偿移交政府部分,财税2016年36号文有过这样一句表述:单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。 这里的情况属于36号文这一条的涵盖范围吗?看起来让人迷惑,毕竟文件中原话讲的是“无偿移交”,但我个人认为这里的无偿并非真正的无偿,真正的无偿赠送是不附带任何条件的,而这里的公租房无偿移交是作为取得土地所付出的代价,本质上是属于特殊情况下的土地支付对价!这个判断相当重要,会决定整个交易的性质。 如果按照这个理解,其实不能套用36号文上述条款,而应该理解为付出的是公租房,得到的是土地(当然只是一部分价款),也应该按照正常销售处理。 从实务操作来讲,未来房子移交时涉及一个问题,就是是否需要通过房管局网签的问题,因为未来的移交是移交政府平台公司,公租房的产权应办理至该公司名下,我的理解是需要网签的,那当然就是销售。即使不网签,特殊通道办证,也不改变上述分析的交易性质。 争议二:销售价格如何确定? 关于商品房销售价格问题,在税法上多有描述,增值税、土地增值税和企业所得税都有涉及。以增值税为例,还是财税2016年36号文做了界定:

无偿移交这部分情况,没有明确定价;10%回购部分,公租房单方定价等于楼面地价+建造成本。假定楼面地价3000元,建造成本单方按照2800,那么回购价就是5800元/平方米。面对这种情况,如何确定公租房收入,有几个争议: 第一,无偿移交部分和回购部分价格应该一样还是不一样?这个问题我觉得逻辑应该是清晰的,无论如何判断分析,两部分从商品属性上来讲其实是完全一样的产品,应当在涉税处理上采取统一价格来确认; 第二,如果统一价格,应该无价格向有价格靠拢还是有价格向无价格靠拢?我的观点是应该统一按照政府回购价格确认收入,也就是无价格部分向有价格部分看齐; 第三,回购价格低于成本怎么办?实务中常常出现的情况是政府支付的2800元无法覆盖建造成本,这就造成了企业在实际回购中的亏损。企业为什么愿意忍耐亏损?当然是为了拿地迫于无奈,但这也给涉税处理带来了困惑:究竟应该按照政府回购价作为计税基数,还是应该以房屋公允价值作为计税基数? 我的个人观点是应该以公允价值作为计税基数,当然公允价值的认定需要按照财税2016年36号等文件的次序认定,公租房由于不对外销售,户型、品质等同其他商品房都有差异,因此完全按照商品房均价处理是不妥当的,按照组成计税价格处理较为合理,也就是在房企成本基础上加上一个合理的利润。这个合理的利润是多少?增值税和所得税口径不完全一致,增值税为10%,所得税为不低于15%。实务中建议以15%较为合理和安全。当然,没有必要在增值税、土增和企业所得税三个税种中过分强调税法差异,统一按照一个标准计税价格处理即可。 争议三:无偿移交部分能计入项目土地成本? 按照我们前面的分析逻辑,无偿其实并非无偿,而是土地的特殊支付对价,因此当然应当在确认收入的同时计入土地成本,否则如果强行按照无偿赠送理解将被迫计入企业的营业外支出,从事实上不合理,从财税上非常吃亏,对于这种理解,我个人无法苟同。 还有一个细节,如果政府每个平方回购只愿意出5800元,实际公允价值(组成计税价格)假定为8000元,中间差额的2200元我认为也应当作为特殊的土地支付对价计入项目土地成本,同无偿哪个部分处理逻辑保持一致。 总结: 1、无论是无偿移交还是政府回购,只要公租房属于房地产公司,就应当在产权转移时按照销售处理,缴纳各种税费; 2、销售价格是争议焦点,应按照公允价值作为计税依据,当然回购价与公允价的比较是关键所在; 3、作为取得土地的特殊支付对价,无偿移交房屋应计入项目土地成本在税前扣除,这才符合整个项目的商业逻辑。 |