融创全额计提的165亿投资损失能否税前扣除

|

2020年5月14日,乐视网正式从深交所退市。

看到这个消息的时候,我心里闪过的第一个念头是,剩下的28万股东持有的股票该怎么办? 大约只能自己默默承担下这个损失,掬一把辛酸泪了。 话说,早在2017年,乐视开始走上巨额亏损之路,融创带着100多亿火速驰援。然而一年后,2018年,乐视已经累计亏损了180多亿。融创决定放手,并对165亿投资全额计提了投资损失。

截止到2019年年报,乐视的累计亏损已经达到了292.53亿。

融创计提的投资损失是否还有转回的一天? 我们拭目以待。 这时候,我突然想到一个相关的税务问题:这全额计提的165亿投资损失能不能税前扣除?

针对这个问题,我们在群里进行了激烈的讨论。

那么,融创的这165亿亏损到底能不能税前扣除呢? 咱们不妨来分析一下。 一、全额计提的投资损失能否税前扣除? 根据企业会计准则的相关规定,企业需要对长期股权投资进行减值测试,如果有迹象表明投资项目发生了减值,需要计提减值准备。会计分录如下: 借:资产减值损失 贷:长期股权投资减值准备 会计上计提的减值准备,并不是实际发生的亏损,不可以税前扣除,需要进行纳税调增。 在汇算清缴报表上,填写A105000报表的第33行“资产减值准备金”中。

二、投资损失税前扣除的条件是什么? 根据《关于企业股权投资损失所得税处理问题的公告》(国家税务总局公告2010年第6号)第一条的规定,企业对外进行股权投资所发生的损失,在经确认的损失发生年度,作为企业损失在计算企业应纳税所得额时一次性扣除。 从上述文件可以看出,可以扣除的投资损失必须是实际发生的投资损失。 如何判断是否实际发生了投资损失呢? 《财政部 国家税务总局关于企业资产损失税前扣除政策的通知》(财税[2009]57号)第六条,对此做出了明确规定。 企业的股权投资符合下列条件之一的,减除可收回金额后确认的无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除: (一)被投资方依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照的; (二)被投资方财务状况严重恶化,累计发生巨额亏损,已连续停止经营3年以上,且无重新恢复经营改组计划的; (三)对被投资方不具有控制权,投资期限届满或者投资期限已超过10年,且被投资单位因连续3年经营亏损导致资不抵债的; (四)被投资方财务状况严重恶化,累计发生巨额亏损,已完成清算或清算期超过3年以上的; (五)国务院财政、税务主管部门规定的其他条件。 三、融创计提的165亿投资损失能否税前扣除? 融创投资了乐视165亿,并在2018年全额计提了投资损失。在2018年并不符合税前扣除的条件,应该在所得税汇算清缴时全额调增。 那么2020年,乐视网退市,计提的投资损失是否属于实际亏损了呢? 我们可以根据财税[2009]57号文的第六条规定分析一番。 首先,乐视网虽然退市,但是依然在经营着,并没有破产、关闭、解散,因此不符合57号文第六条第一款规定。 其次,乐视网最近几年财务状况确实严重恶化,累计发生了巨额亏损。

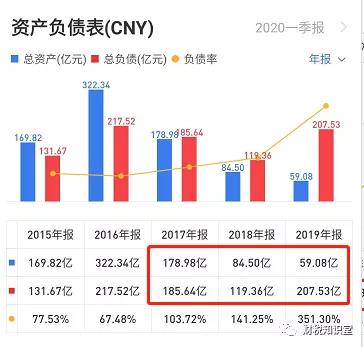

但是,并未停止经营三年以上或完成清算超过3年。因此,不符合57号文第六条二、四款的规定。 最后,我们来看一下资产负债表数据。

乐视连续三年经营亏损资不抵债,如果融创对乐视没有控制权,且投资期限届满,那么就符合57号文第六条第三款的规定,可以据此进行税前扣除。 需要注意的是,企业对其扣除的各项资产损失,应当提供能够证明资产损失确属已实际发生的合法证据,包括具有法律效力的外部证据、具有法定资质的中介机构的经济鉴证证明、具有法定资质的专业机构的技术鉴定证明等。 如果您企业有对外投资,且发生了损失,在确定能否税前扣除时,可以参考本文的政策文件和分析思路进行判断。 |