挂靠分支机构不能享受小微企业税收优惠

|

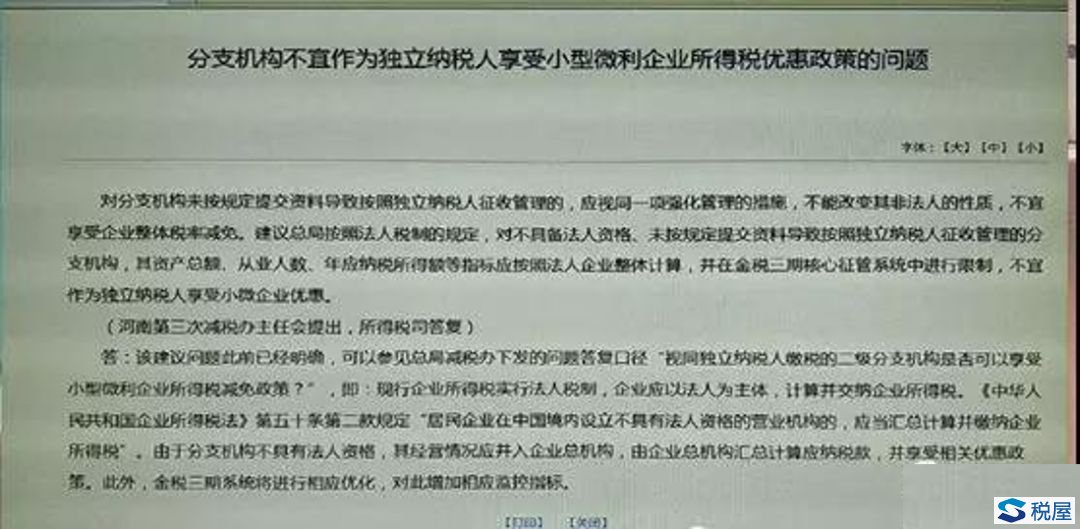

【问题背景】 为了落实减税降费,支持小微企业发展,国务院以及财税部门制定了一系列针对小微企业的税收优惠政策,切实降低了小微企业的税收负担。 实务中,部分分支机构出于业务开展的考虑,以挂靠的方式挂靠于总机构开展经营活动,按照税法规定分支机构应当采用汇总纳税的形式,但是鉴于挂靠经营这一特殊形式,挂靠分支机构通常独立核算,自负盈亏,并单独缴纳企业所得税,那么挂靠分支机构能否独立享受小微企业税收优惠政策呢? 口径:分支机构不能单独享受小微企业优惠 【国家税务总局口径】: 《2019年减税降费政策答复汇编》(国家税务总局实施减税降费工作领导小组办公室2019年6月发布) 1.视同独立纳税人缴税的二级分支机构是否可以享受小型微利企业所得税减免政策? 答:现行企业所得税实行法人税制,企业应以法人为主体,计算并缴纳企业所得税。《中华人民共和国企业所得税法》第五十条第二款规定“居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税”。由于分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策。 附:所得税司答复截图

【天津税务局口径】: 原文链接:http://tianjin.chinatax.gov.cn/11200000000/0500/050002/20200306168265007.shtml

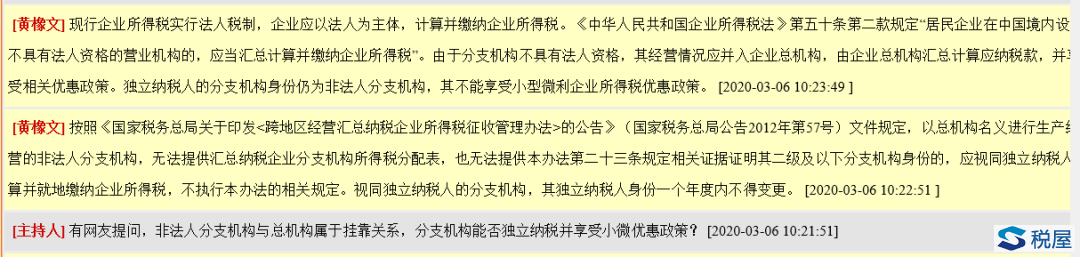

[主持人]有网友提问,非法人分支机构与总机构属于挂靠关系,分支机构能否独立纳税并享受小微优惠政策?[2020-03-06 10:21:51] [黄橡文]按照《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)文件规定,以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,也无法提供本办法第二十三条规定相关证据证明其二级及以下分支机构身份的,应视同独立纳税人计算并就地缴纳企业所得税,不执行本办法的相关规定。视同独立纳税人的分支机构,其独立纳税人身份一个年度内不得变更。[2020-03-06 10:22:51] [黄橡文]现行企业所得税实行法人税制,企业应以法人为主体,计算并缴纳企业所得税。《中华人民共和国企业所得税法》第五十条第二款规定“居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税”。由于分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策。独立纳税人的分支机构身份仍为非法人分支机构,其不能享受小型微利企业所得税优惠政策。 【财税星空提示】 对于这个问题,总局以及各地税务机关的答复口径比较明确,独立纳税的分支机构不可享受小微企业税收优惠,且金税三期系统已经进行了相应的监控和优化,限制了分支机构选择适用小微企业政策的申报功能。因此,对于挂靠经营的分支机构,无法享受小微企业优惠政策,经营者需要对自身适用的税收政策以及税收负担进行合理的认识和评估。 |