单一核算创投基金究竟该如何汇算申报?

|

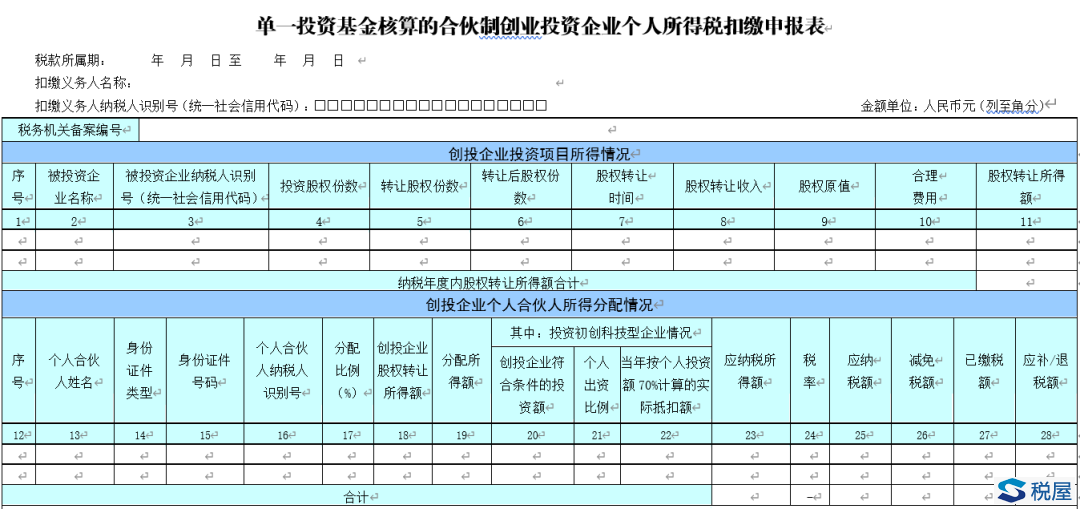

近期,财税星空金融咨询群中有同学提问,备案了单一基金核算的合伙创投,其个人合伙人如何进行纳税申报?对于这个问题,许多合伙创投管理人有类似的困惑,由于2020年是合伙创投单一基金核算政策出台后首次年度申报,在税收政策以及征管中还有诸多问题需要明确,财税星空特对这个问题进行分析。 一、创投合伙人的所得类型 根据财税《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)文件的规定,合伙创投选择单一基金核算,其股权转让所得按一个纳税年度内不同投资项目的所得和损失相互抵减后的余额计算,单个投资项目的股权转让所得,按年度股权转让收入扣除对应股权原值和转让环节合理费用后的余额计算。 因此,在合伙企业个人合伙人“先分后税”的大原则下,合伙创投合伙人的所得类型增加了一类股权转让所得,即对于单一基金核算的合伙创投,其个人合伙人可能涉及的所得类型有三种: (1)股权转让所得; (2)股息红利所得; (3)经营所得。 二、各类所得的申报方法 对于以上三种所得类型,个人合伙人须通过三张不同的申报表进行申报。 1.股权转让所得 根据8号文的规定,单一基金核算的合伙创投,在向主管税务机关提交了《合伙制创业投资企业单一投资基金核算方式备案表》完成后,由创投企业在次年3月31日前代扣代缴个人所得税,代扣代缴通过《单一投资基金核算的合伙制创业投资企业个人所得税扣缴申报表》进行申报:

需要注意的是,目前各申报系统尚不支持单一基金核算扣缴申报表的填报,须由合伙企业至主管税务机关大厅提交扣缴申报表。在填报要求方面,部分地区税务机关明确,即使当年合伙创投未发生股权转让事项,合伙企业也需要报送扣缴申报表进行零申报。 2.股息红利所得 根据国税函〔2001〕84号文件规定,合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。合伙创投在选择单一基金核算的情况下,其取得的来源于所投资项目分配的股息、红利收入以及其他固定收益类证券等收入,仍应按照上述规定进行计算和申报。合伙创投个人合伙人的股息红利所得应通过自然人电子税务局扣缴客户端进行填报,填报页面如下:

3.经营所得 由于合伙型创投个人合伙人经营所得的主要来源为股权转让所得,因此,在选择单一基金核算的情况下,个人合伙人通常不存在经营所得,只需要申报单一基金核算的股权转让所得。同时,在合伙创投选择单一基金核算的情况下,自然人电子税务局默认合伙人无需填报经营所得B表,因此,选择单一基金核算的合伙创投,其个人合伙人通常无需进行经营所得的申报。 但是实际情况中,也存在少部分合伙创投取得经营所得的情况,比如合伙创投取得管理费或服务费收入,该所得无法并入股权转让或股息红利所得中申报,因此,存在这种情况的合伙创投需要与主管税务机关进行沟通,确认纳税申报方式,否则可能使合伙人面临税务风险。同时我们也建议,备案单一基金核算的创投基金,尽可能避免产生其他业务,减少纳税争议的产生。 |