享受公益捐赠企业所得税优惠,注意捐前“四看

|

为抗击新型冠状病毒感染的肺炎疫情,许多医护人员成为逆行者,挺身而出与疫情战斗。为了给这些白衣天使们提供必要的物资保障,社会各界纷纷慷慨解囊,为当前物资紧缺的抗疫战争做出了贡献。为了为支持新型冠状病毒感染的肺炎疫情防控工作,财政部税务总局2020年2月7日下发了《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号),规定符合条件的防疫捐赠可在企业所得税前可全额扣除,直接向承担疫情防治任务的医院捐赠防疫物品,捐赠人可凭捐赠接收函全额税前扣除。 企业在捐赠献爱心的同时,也需要了解相关税收政策,做到明明白白捐赠。本文通过捐前“四看“,捐后实务操作“三要点”,希望对捐赠者享受公益性捐赠企业所得税优惠政策有所帮助。 一、符合条件的抗疫捐赠属于企业所得税上的公益性捐赠 《中华人民共和国企业所得税法实施条例》第五十一条、第五十三条规定,企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠。企业当年发生以及以前年度结转的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。 《财政部 国家税务总局 民政部关于公益性捐赠税前扣除有关问题的通知》(财税〔2008〕160号)规定,企业通过公益性社会团体或者县级以上人民政府及其部门,用于公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。税法中公益事业的范围同捐赠法的规定,是指对下列事项的捐赠:(一)救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;(二)教育、科学、文化、卫生、体育事业;(三)环境保护、社会公共设施建设;(四)促进社会发展和进步的其他社会公共和福利事业。 《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。 《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条第(五)项规定,用于对外捐赠,企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。 三、享受公益性捐赠企业所得税优惠,捐赠前要“四看” 根据财政部 税务总局公告2020年第9号第二条的规定,企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。 根据《中华人民共和国公益事业捐赠法》第十一条的规定,县级以上人民政府及其部门在两种情况下可以接受捐赠。第一种情况是,政府在救助灾害时可以接受捐赠。第二种情况是,应境外捐赠人的要求,政府可以接受捐赠。向政府县级以上人民政府及其部门的捐赠可以按规定扣除。 向公益性群众团体的公益性捐赠需要注意以下要点: 一是看名单。向名单之内的公益性群众团体的捐赠可税前扣,名单以公告形式发布。《财政部 国家税务总局关于通过公益性群众团体的公益性捐赠税前扣除有关问题的通知》(财税〔2009〕124号)第十条规定,对于通过公益性群众团体发生的公益性捐赠支出,主管税务机关应对照财政、税务部门联合发布的名单,接受捐赠的群众团体位于名单内,则企业或个人在名单所属年度发生的公益性捐赠支出可按规定进行税前扣除;接受捐赠的群众团体不在名单内,或虽在名单内但企业或个人发生的公益性捐赠支出不属于名单所属年度的,不得扣除。《财政部 国家税务总局 民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》(财税〔2015〕141号),财政、税务、民政等部门结合社会组织登记注册、公益活动情况联合确认公益性捐赠税前扣除资格,并以公告形式发布名单。 (一)财政部、税务总局联合发布的名单的查询 实际操作中财政部和国家税务总局公告的名单可以在财政部或国家税务总局的官网中查询。财政部和国家税务总局关于公益性捐赠税前扣除资格会以公告的形式发布。《财政部 税务总局关于确认中国红十字会总会等群众团体2019年度公益性捐赠税前扣除资格的公告》(财政部 税务总局公告2019年第89号)就是其中公告之一,以下为国家税务总局官网相关内容的截图:

财政部和税务总局2019年10月18日发布的89号公告,适用于2019年,文件中规定的只有中国红十字会总会、中华全国总工会、中国宋庆龄基金会、中国国际人才交流基金会。适用于2020年的公告还没有出台。 (二)各省财政、税务部门联合发布的名单查询 各省、自治区、直辖市的公告名单可以在各地的政府及财政部门的官网中查询。比如北京韩红爱心慈善基金会注册地在北京,可以登录北京市人民政府或北京市财政局的官网查询。登录北京市人民政府官网后可以查到《北京市财政局 国家税务总局北京市税务局 北京市民政局关于公布北京市2018年度获得公益性捐赠税前扣除资格的公益性社会团体名单的公告》如下图:

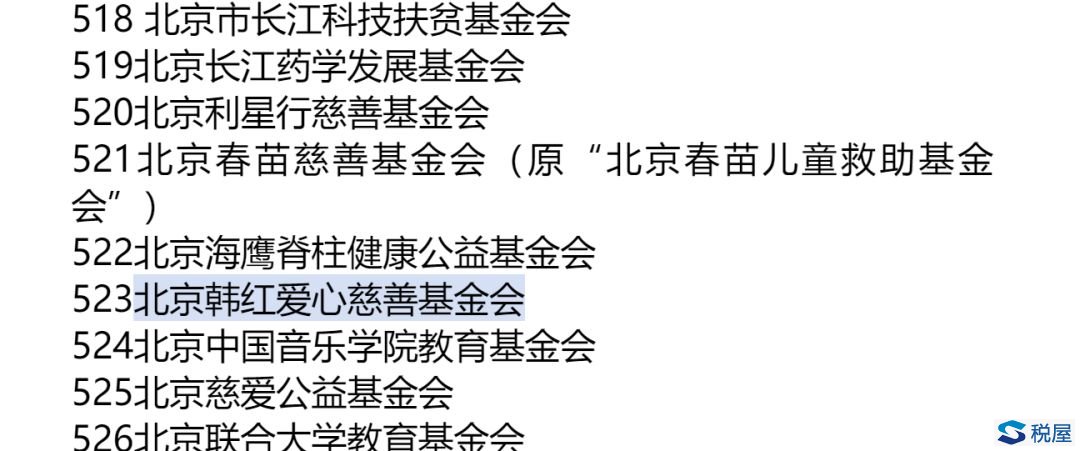

该公告的附件:北京市2018年度获得公益性捐赠税前扣除资格的公益性社会团体名单。名单截图如下:

倍受关注的北京韩红爱心慈善基金会在2018年度的名单之中,该基金会在这次抗疫中表现卓越,笔者认为有理由相信2020年的名单中仍然会有它。 二是看资格。《财政部 税务总局 民政部关于公益性捐赠税前扣除资格有关问题的补充通知》(财税〔2018〕110号)规定《财政部 国家税务总局 民政部关于公益性捐赠税前扣除有关问题的通知》(财税〔2008〕160号)和《财政部 国家税务总局关于通过公益性群众团体的公益性捐赠税前扣除有关问题的通知》(财税〔2009〕124号)中的“行政处罚”,是指税务机关和登记管理机关给予的行政处罚(警告或单次1万元以下罚款除外)。 公益性群众团体申请前3年内受到行政处罚,不能申请公益性捐赠税前扣除资格;公告名单中有的公益性群众团体受到1万元以上的行政处罚,会被取消公益性捐赠税前扣除资格。所以捐赠前,还需要看该团体公益性捐赠税前扣除资格是否被取消。 三是看途径。《企业所得税法实施条例》第五十一条规定,公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。根据《企业所得税法实施条例释义》,公益性捐赠必须同时符合两个条件:一是必须通过公益性社会团体或者县级以上人民政府及其部门;二是必须是用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。纳税人直接向受赠人的捐赠不允许扣除。 为了支持新型冠状病毒感染的肺炎疫情防控工作,财政部 税务总局公告2020年第9号打破了原来直接捐赠不允许税前扣除的规定,对企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。 四是看票据 (一)向承担疫情防治任务的医院捐赠可凭医院开具的捐赠接收函扣除 根据财政部 税务总局公告2020年第9号第二条的规定,企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。 (二)向公益性群众团体捐赠应取得规定的合法票据 《财政部 国家税务总局关于通过公益性群众团体的公益性捐赠税前扣除有关问题的通知》(财税〔2009〕124号)第七条规定,公益性群众团体在接受捐赠时,应按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门印制的公益性捐赠票据或者《非税收入一般缴款书》收据联,并加盖本单位的印章;对个人索取捐赠票据的,应予以开具。 根据《财政部关于印发<公益事业捐赠票据使用管理暂行办法>的通知》(财综〔2010〕112号)公益事业捐赠统一票据有公益事业捐赠统一票据(本装票)式和公益事业捐赠统一票据(滚筒机打)两种。下图为本装票的票样:

四、捐后应注意把握“限额、期限、顺序”三个要点 一是限额,防疫捐赠可全额税前扣除。《中华人民共和国企业所得税法实施条例》第五十三条及《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)规定,企业当年发生以及以前年度结转的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。 用于应对新型冠状病毒感染的肺炎疫情的捐赠,财政部 税务总局公告2020年第9号对以下两种情形允许在计算应纳税所得额时全额扣除:一是企业通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,二是企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品。需要注意的是直接向医院捐赠的现金并不属于可以全额扣除的情形。 二是期限,三年内可结转扣除。2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议对《中华人民共和国企业所得税法》第九条进行了修改,修改后的第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。财税〔2018〕15号第三规定,企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年。 举例如下: 某企业2020年扣除限额20万,实际捐赠支出150万,超限额的130万结转次年; 2021年扣除限额20万,实际捐赠支出0万,先扣上年结转的130万元中的20万,110万结转次年; 2022年扣除限额20万,实际捐赠支出0万,先扣上年结转的110万元中的20万,90万结转次年; 2023年扣除限额20万,实际支出0万,先扣上年结转的90万元中的20万,2020年捐赠额中的70万元因超出了3年的期限,2024年不能再税前扣除。 三是顺序,先扣以前年度结转的。财税〔2018〕15号第四条规定,企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出,举例如下: 某企业2020年扣除限额120万,实际防疫捐赠支出150万,超限额的30万结转次年; 2021年扣除限额120万,实际捐赠支出130万,先扣上年结转的30万元,本年捐赠的可扣90万元,40万结转次年; 2022年扣除限额120万,实际捐赠支出160万,先扣上年结转的40万元,本年捐赠可扣80万元,80万结转次年; 2023年扣除限额120万,实际支出110万,先扣上年结转的80万元,本年捐赠可扣40万元,70万元结转次年。 相关阅读—— 捐赠中的常见财税政策梳理<严颖> 与援助、捐赠有关的税会处理<严颖> 个人公益捐赠支出税前扣除简析<段文涛> 疫情防控期间企业捐赠税法提示<志合税务律师> 建议实施重磅捐赠税收优惠战胜疫情<税海沉浮> 再议个人对新冠疫情捐赠的几个实务问题<张海涛> 直接捐赠不能扣除,除非公益组织给你开票<马泽方> 疫情下捐赠税前列支容易忽略的两个细节问题<张海涛> 企业和个人如此捐赠,税收风险可不小<赵东方 东方税语> 公益性捐赠:税前扣除资格的公益性社会团体<财税罗老师> 企业发生对新冠肺炎的公益捐赠,如何进行税务处理?<梁晶晶> |

下一篇:农产品深加工,加计扣除有点儿烦