税务和刑事合规监管下的员工福利和灵活用工平

|

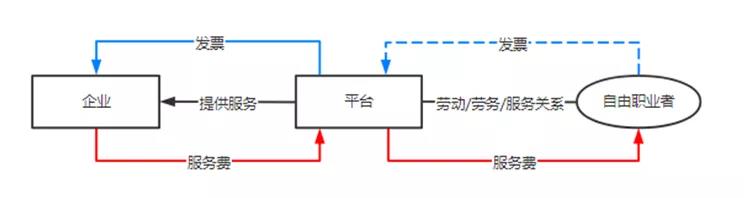

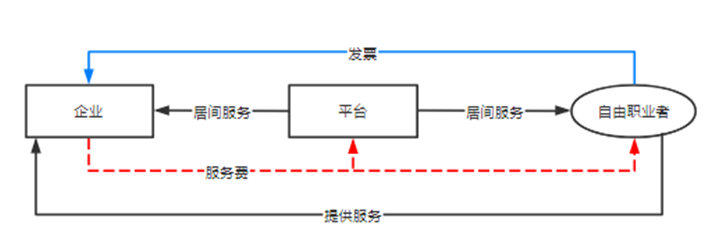

一、前言 近年来,共享经济对传统的企业用工模式和薪酬福利管理都带来了巨大挑战。在疫情影响的经济下行期,员工福利平台和拥有委托代征资质的灵活用工平台因为能够解决企业和员工的诸多痛点而备受青睐。两类平台虽在具体业务模式等方面存在较大的差异,但站在税收和企业成本管理的角度,都主要是因为在个人所得税和企业社保支出上能够提供一定的灵活安排而被大量的采用。 但近期,处于风口的员工福利平台和灵活用工平台却频频暴雷。各地公安经侦部门和税务稽查局联合对上述平台展开了以虚开增值税发票为主要对象的调查。据公开报道,注册于上海的某员工福利平台,以向客户提供预付费卡为名,在两年内涉嫌虚开40多亿的预付卡增值税普通发票,协助企业套现,目前已被上海经侦以涉嫌虚开增值税普通发票立案。另据报道,今年11月11日,烟台市经侦局统一部署,在北京、天津、河北、山东等10省15市同时收网,以虚开增值税专用发票罪传唤和控制北京某科技有限公司涉案人员46名。该公司拥有河南、山东、福建等多地的委托代征资质,并提供2B的众包服务。 形势如此风云变幻,一切皆源于“灵活”过头变成了异化,而异化的后果就是合规风险的上升。那么,在税务和刑事合规监管下的员工福利和灵活用工平台,路在何方? 二、平台涉税风险分析 在残酷的市场竞争下,由于缺乏行业的全面合规监管,员工福利平台或灵活用工平台都可能在实践中逐渐被异化,背离初心。 (一)员工福利平台 越来越多的企业通过员工福利平台向员工发放福利,为员工提供多样化的福利选择。通常,企业与福利平台签约后,福利平台会将相关福利直接兑换给公司/员工,或者将福利兑换凭证发送给公司/员工,员工凭相应的凭证在福利平台上依据自己的喜好和权限范围兑换并消费福利产品。为了吸引客户、增强市场竞争力,大部分福利平台允许员工兑换的福利产品非常丰富,包括食品、旅游、体检甚至信用卡充值等。 除了福利平台发放的福利兑换凭证是否构成多用途预付卡等金融和市场交易方面的合规问题外,从税收的角度,上述员工福利平台在交易中可能涉及的税务风险包括: 个人所得税 员工取得的薪酬类福利属于个人工资薪金所得,原则上应计入个人综合所得并缴纳个人所得税,企业应履行代扣代缴义务。 实践中,部分公司未就此类员工福利为员工履行代扣代缴义务,而员工在年终汇算清缴时自行申报缴纳的可能性也不高。在这种情况下,公司可能因未履行代扣代缴义务,被税务机关要求补缴税款,或者在少数情况下,被按照“应扣未扣”处以罚款。与之相对,员工个人也有可能被认定为构成偷税,但实践中相关风险不大。 企业所得税 在企业直接向员工发放福利的情况下,如果企业为员工扣缴了个税,则企业可以进行税前列支,而无需取得额外的扣除凭证。在企业通过员工福利平台向员工发放上述福利的情况下,基于我国以票管税的征管模式,企业需要取得发票作为税前扣除的凭证。 增值税 从税收公平的角度,直接向员工发放福利费和通过平台向员工发放福利费本身的增值税处理应当一致,即都不应进行增值税进项抵扣。所以,原则上,员工福利平台不应就向员工发放的福利费部分向企业开具增值税专用发票。 实践中,福利平台可能会向企业开具带税率的增值税普通发票,福利平台实质上相当于提前缴纳增值税,在进行总量控制的情况下,即使实际开具的发票与员工最终实际消费的产品品种存在差异并跨税率,如果能够提供充分的支持性数据并与主管税务机关提前沟通,我们理解实践风险不大。 但并非开具增值税普通发票就万事大吉了。还记得上文提到的上海某员工福利平台么?它开的也是增值税普通发票,且是零税率的,但仍然由于不存在真实的交易基础而被认定为涉嫌虚开增值税普通发票罪,被刑事立案。也就是说,当员工福利平台异化为纯粹的为企业开票和洗钱的工具,而缺乏真实交易基础时,虚开的刑事风险将会一直存在。 从增值税发票的角度,进一步讨论可以发现,在福利平台发放的福利兑换凭证被认定为预付卡的情况下,根据国家税务总局公告2016年第53号文,福利平台应当向企业开具零税率的增值税普通发票。如果零税率的发票加上后续实际发生交易的消费证明可以作为所得税扣除凭证,这相当于还原了企业和福利平台的合作本质,即企业仍然是福利的发放主体,平台仅是协助提供发放过程的资金、商品和相关服务管理,据此所得税的抵扣应可以合理进行。然而,对于零税率的增值税普通发票,因其本质是预付款凭证,在税前扣除上可能因为税务机关的认定存在一定的实践障碍。 在我们所了解的经营中,多数企业不愿接受零税率发票,会要求福利平台开具有税率的增值税发票。那么问题来了,即使福利平台同意承担增值税税负开具有税率的发票,那么按照什么品类和税率来开具发票呢?特别是在员工兑换的福利产品跨品种跨税率的情况下,应当如何开票?这也导致了前述多个税收问题。 (二)灵活用工平台 1.常见的业务模式 灵活用工平台有两种常见的业务模式:模式一是平台参与到自由职业者与企业的交易关系中来,企业将部分业务外包给灵活用工平台,并与平台签署服务外包协议;平台则将业务分拆后进一步外包给一个或多个自由职业者(即众包服务),并签订服务协议或其他类型的法律协议。模式二则是平台不参与到自由职业者与企业的交易关系中,即由企业和自由职业者签署劳务或服务合同(而非劳动合同),平台仅是提供居间撮合服务,为企业与自由职业者之间建立服务关系提供支持和协助。两种模式下关键的合规要点之一在于企业与自由职业者之间实际上不应存在任何劳动或一对一劳务关系。 上述两种模式在网约车、外卖、快递、直播等行业较为普遍。其中,在模式二下,由于企业会与自由职业者直接签署服务或劳务合同,如果自由职业者人数众多,则一方面,企业的供应商管理成本相对较高,另一方面,也无法隔离自由职业者引发的潜在合规和经营风险,故实践中,模式一相对更为常见。 两种业务模式的简图分别如下: 模式一

注:在此模式下,自由职业者与平台之间可能存在劳动、劳务或服务等多种法律关系的可能性。其中在劳动关系下则不涉及自由职业者向平台开具发票,但此种情形实践中非常少见。 从税务的角度,在模式一下,平台可以基于真实的服务外包协议为企业开具增值税专用发票,以满足企业税前扣除和进项抵扣的需求。另一方面,平台也同样会有税前列支和进项抵扣的需求,进而需要自由职业者向其开具增值税专用发票。如果平台具有委托代征资质,则可以较好地解决这个问题。 从自由职业者个人所得税的角度而言,其从平台获得的服务费或劳务费需要缴纳个人所得税。实践中,不少平台能够与当地政府和税务机关沟通,为符合条件的自由职业者争取按照生产经营所得适用核定征收政策,从而实质性地降低自由职业者的个税税负。 模式二

注:在此模式下,对于平台提供的居间服务,平台通常会向企业收取居间服务费,部分平台还会向自由职业者收取居间服务费,因金额相对较小,此图未考虑其对应的发票流。另对于企业支付的自由职业者提供服务的服务费,其资金流既可能会通过平台由平台支付给自由职业者,也有可能直接由企业支付给自由职业者。 在模式二下,平台可就其提供的居间服务向企业开具增值税专用发票,但对于支付给自由职业者的费用,无论是否由平台代付,平台均无法向企业开具增值税专用发票。同样地,不少平台申请了委托代征资质,根据税务机关的授权代自由职业者向企业开具增值税发票,以解决企业税前扣除的痛点。并且,自由职业者同样有机会争取适用核定征收政策,从而实质性地降低其个税税负。 2.灵活用工平台与委托代征资质的神组合 这里有必要再说说委托代征资质了。委托代征资质实际上是为了解决税收征管的问题,由税务机关委托符合条件的单位代征零星、分散和异地缴纳的税收并开具发票。在共享经济下,自由职业者出于税负等各种考虑,无法或不愿开具发票,而企业从税收的角度又必须获得发票,于是一直以来默默无闻的委托代征因可以解决上述痛点而变得炙手可热。 出于行业监管的审慎考虑,自今年年初,除海南以外的其他各地均已缩紧委托代征资质的发放。但据统计,截止2020年8月,海南仍累计向超过200家平台企业授权税务委托代征资质。 据了解,近期海南也开始全面整治拥有委托代征资质的灵活用工平台。一方面,暂停发放委托代征资质,同时全面展开对于存量违规委托代征平台的清理整治(包括开展税务检查),部分代征协议到期企业已经无法续展。另一方面,海南的市场监督管理部门于2020年11月18日发布《海南省平台经济集群注册登记管理办法(征求意见稿)》(“征求意见稿”),要求灵活用工平台自然人全部注册个体工商户,并对经营范围采取正面清单管理模式。同时,征求意见稿还要求,平台企业有责任和义务督促集群注册个体工商户做好相关涉税事项办理工作,应向税务机关提供其与集群注册个体工商户签订的税收监管协议,并承担日常税务监管、发票监管、税收担保等税收法律责任。然而,如何对集群注册的个体工商户在业务上和税收上进行管理仍有待进一步观望和考量。 3.异化后的灵活用工平台 实践中,不少企业利用模式一的灵活用工平台向自已的员工发放一部分工资,从而达到降低用工成本的目的。通常,根据员工在公司的职位和工作职责,企业会将这部分工作以业务或服务外包的方式外包给灵活用工平台,由平台安排员工以自由职业者的名义向企业提供这部分服务。在这种异化的灵活用工模式下,可能存在的涉税风险包括: 个人所得税 对员工个人而言,员工以自由职业者名义从平台取得的收入实质上属于员工的工资薪金,应当按照个人综合所得的累进税率缴纳个税。实践中,这部分收入通常按照生产经营所得的核定税率缴纳个税,故存在少缴个税的情况。对于存在劳动关系的企业,除了不能摆脱税收扣缴责任外,由于明知为其提供服务的所谓“自由职业者”就是其员工,与员工共同构成个税偷税的风险也会增加。 增值税 上述异化模式下的安排的实质在于通过对外支付服务费的方式支付员工薪资。在此基础上,企业与平台之间的服务交易有较大风险被认定为虚构交易,即不存在真实的交易基础。据此,根据《中华人民共和国税收征收管理法》和《中华人民共和国发票管理办法》》等相关规定,除应进行增值税进项税转出外,企业存在被认定为构成偷税或取得虚开发票并追究相关法律责任的风险。 企业所得税 如果企业通过平台取得的发票被认定为虚开发票,该类虚开发票则不能作为企业所得税的税前扣除凭证,即使这部分发票所对应的底层交易实质上是企业通过平台发放的员工工资。如果企业为员工补扣缴相关个税,则我们理解,根据实质重于形式的原则,相关的成本费用在企业所得税申报时应可以税前扣除,但实践中税务机关仍有可能不认可企业就这部分费用进行税前列支。这种矛盾和纠结在国家税务总局唐山市税务局稽查局与国家税务总局河北省税务局与中国二十二冶集团有限公司税务行政处罚一、二审行政判决中也有所体现。 涉嫌虚开的刑事责任 实践中,企业与平台之间的交易可能被认定为虚构交易,特别是在平台暴雷的情况下,企业也存在涉嫌虚开刑事犯罪的风险。 三、我们的建议 在经济下行期,如何降低用工成本无疑是每个企业都面临的问题,但异化的员工福利和灵活用工平台的涉税风险均较高,特别是对于拟上市的企业,每一个合规风险在上市监管的显微镜下都将被放大,都可能构成上市的障碍,影响企业的长远发展。 除了经济上的代价沉重外,虚开增值税专用发票罪更是那把悬在头上的斯巴达克之剑。无论重压下的员工福利平台和灵活用工平台的前路在哪里,唯有尽量合规并控制相关税务和刑事风险才能走到最后。 最后,对于所有希望在员工安排上实现合规化管理的企业,如果有灵活用工或者薪酬福利安排的操作,我们建议提前开展健康体检,及早发现问题,寻找合规供应商,并合理有效的安排未来的税收规划。 |

上一篇:嵌套方法不同 税务处理有别

下一篇:企业跨区域环保税争议问题解析