总分公司如何分摊预缴所得税金

|

案例:A公司总部在陕西,在河南和甘肃各设分公司一间。总部统一计算2020年的第一季度实际应纳所得税额300万元,在河南、甘肃两家分支机构进行分摊。已知河南分公司2019年经营收入6000万元,职工工资600万元,资产总额4000万元;甘肃分公司2019年经营收入4000万元,职工工资300万元,资产总额2500万元;计算各个总分公司第一季度预交税金? 一、案例计算 1、计算依据: 总分公司所得税预交分配方式的计算依据主要是国家税务总局公告2012年第57号文件规定,由于文件内容比较多,笔者就其中主要内容进行摘录,详细内容大家可参见原文。

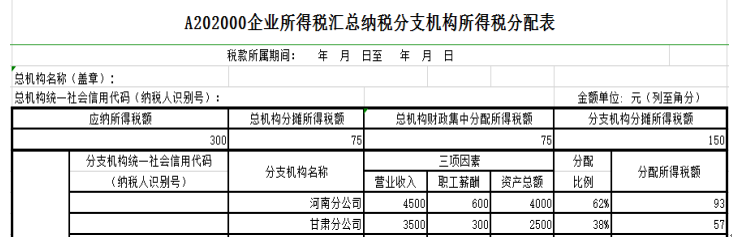

计算公式如下: 总机构按以下公式计算分摊税款:总机构分摊税款=汇总纳税企业当期应纳所得税额×50% 所有分支机构分摊税款总额=汇总纳税企业当期应纳所得税额×50% 某分支机构分摊税款=所有分支机构分摊税款总额×该分支机构分摊比例 总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例;三级及以下分支机构,其营业收入、职工薪酬和资产总额统一计入二级分支机构;三因素的权重依次为0.35、0.35、0.30。 某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30 2、计算过程: 陕西总公司分摊税款=300×50%=150万 所有分支机构分摊税款总额=300×50%=150万 河南分公司分摊比例=(6000/6000+4000)×0.35+(600/600+300)×0.35+(4000/4000+2500)×0.30=0.62 河南分公司分摊税款=150×0.62=93万 甘肃分公司分摊比例=(4000/6000+4000)×0.35+(300/600+300)×0.35+(2500/4000+2500)×0.30=0.38 甘肃分公司分摊税款=150×0.38=57万 故陕西总公司第一季度分摊税金150万,河南分公司第一季度分摊税金93万,甘肃分公司第一季度分摊税金57万。 二、所得税预缴申报(以下表格数据单位为万元) A公司第一季度各公司财务数据如表所示

1、总公司申报 ①总公司根据合并后的财务数据在企业所得税(季)度预缴纳税申报表(A类)表A200000进行填报,15栏为本季度A公司需要预缴的税金合计300万。

②填写17栏(300*25%=75)和18栏(300*25%=75),16栏总机构本期分摊的所得税额为17栏、18栏之和将自动生成。

③由总机构填写表A20200企业所得税汇总纳税分支机构所得税分配表,此表与表A200000之间钩稽关系如下: 1.“应纳所得税额”栏次=表A200000第15行。 2.“总机构分摊所得税额”栏次=表A200000第17行。 3.“总机构财政集中分配所得税额”栏次=表A200000第18行。4.“分支机构情况”中对应总机构独立生产经营部门行次的“分配所得税额”栏次=表A200000第19行。

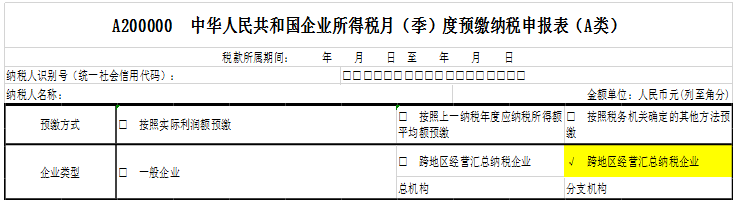

2、分公司申报 ①作为分支机构在做企业所得税季度申报时,首先要选择为表A200000中跨地区经营汇总纳税企业分支机构(如下图黄色部分)。

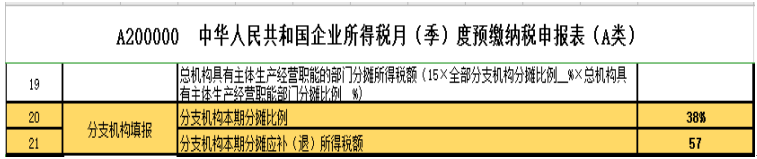

②根据总机构出具的本期《企业所得税汇总纳税分支机构所得税分配表》中的本分支机构所对应的分摊比例和分摊税额分别填至表A200000中第20、21栏中。(本文只展示甘肃分公司的填报,其他分支机构分别对应其相应的分摊比例和税金填报即可。)

|