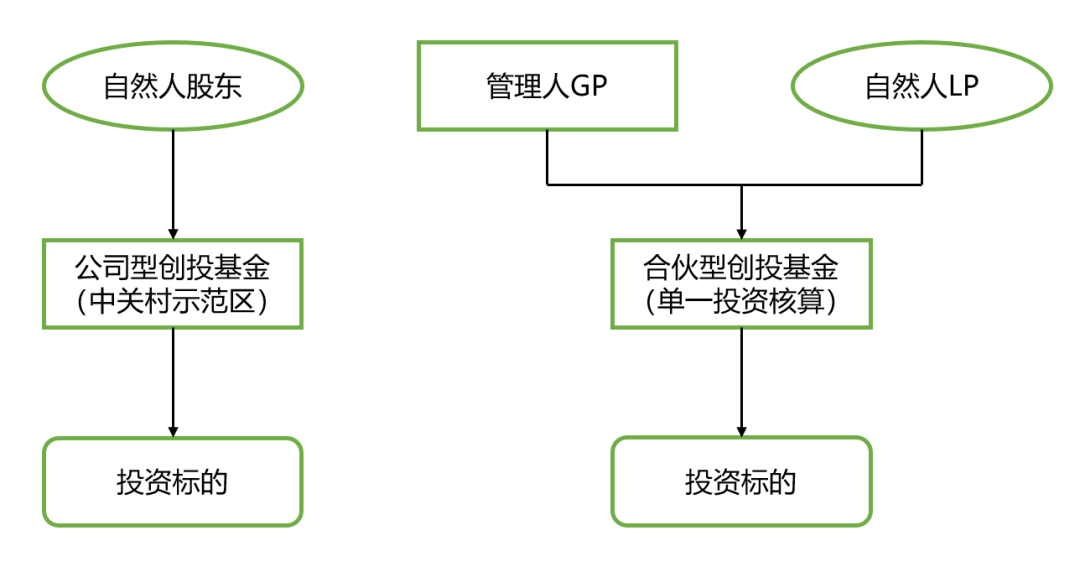

北京示范区公司型创投基金 VS 合伙型创投基金:

|

近日,关于北京中关村国家自主示范区的公司型创投基金的税收优惠政策终于落地。财政部、税务总局、发展改革委、证监会联合下发了《财政部 税务总局 发展改革委 证监会关于中关村国家自主创新示范区公司型创业投资基金有关企业所得税试点政策的通知》(财税[2020]63号),该文件明确:对示范区内公司型创业投资企业,转让持有3年以上股权的所得占年度股权转让所得总额的比例超过50%的,按照年末个人股东持股比例减半征收当年企业所得税;转让持有5年以上股权的占年度股权转让所得总额的比例超过50%的,按照年末个人股东持股比例免征当年企业所得税。 这个政策的优惠力度是非常大的,该政策在鼓励长期投资的基础上,对于持股5年以上转让的,基本消除了公司型基金经济性重复征税问题,这对于我国发展长期机构投资者而言属于重大利好。 对于这个政策,证券基金投资界实际上已经翘首以盼,我们在这篇文章比较一下北京中关村示范区内公司型创投基金和根据《财政部 税务总局 发展改革委证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)按照单一投资核算的合伙型创投基金他们在税收待遇和其他管理方面的优劣:

公司型创业投资基金被大家所诟病的就是存在经济性重复征税问题,公司型基金转让投资标的在公司层面首先要缴纳25%的企业所得税,分红层面对于自然人股东还有20%的个人所得税,实际税负达到40%。这次,中关村示范区的公司型创业投资基金在鼓励长期投资的宗旨下,缓解甚至完全解决了经济性重复征税问题。所以,我们来比较一下,中关村公司型创业投资基金和按照单一投资核算的合伙型创投基金在税收上的优劣: | 基金类型 | 中关村公司型创投基金 | 单一投资核算合伙创投基金 | 自然人股东率 | 30%(3年以上5年以下);20%(5年以上) | 20% | 优劣对比:持股期限在3年以上5年以下的,中关村公司型基金在自然人股东税率上高于按照单一投资核算的合伙型基金。但如果持股期限5年以上的,中关村公司型基金虽然和单一投资核算的合伙型基金一样,自然人税率都是20%,但是由于单一投资核算的合伙型基金按照20%纳税,自然人不可扣除除了投资成本以外的任何费用,包括给管理人GP的业绩报酬(Carry),而中关村公司型创投基金是按照应纳税所得额减免,可以正常扣除费用。因此,持股5年以上的,在自然人股东税率上,中关村公司型创投基金完胜单一投资核算的合伙型创投基金。 | 纳税时点 | 5年以上可递延到分配交税 | 合伙实现所得必须穿透自然人 LP纳税 | 优劣对比:对于中关村公司型创投基金,如果转让持股3年以上5年以下的项目实现了所得,有50%的部分可以递延到向自然人实际分配才纳税。而转让持股5年以上的项目,在公司型基金层面实现了所得,可以暂不交税,完全递延到向自然人股东实际分配环节交税。这就体现了鼓励长期投资情况下,増加了公司型基金的可投资资金。而对于合伙型基金而言,我们的穿透税制要求,只要合伙企业实现了所得,不管是否向合伙人实际分配,自然人合伙人都要在当年缴纳个人所得税。因此,从纳税时点来看,中关村公司型创投基金也由于单一投资核算的合伙型创投基金。特别是在持股5年以上的,中关村公司型创投基金完胜合伙型基金。 |

下一篇:零售企业三大成本控制策略