|

高新技术企业证书是一含金量相当高的国家级资质认证,拥有该证书可以享受减15%税率缴纳企业所得税、研发费用加计扣除、亏损弥补年限延长等税收优惠。其中,最直接的优惠就是那个减按企业所得税收优惠。从了解的实际情况,对于这个税收优惠,不少对企业财务状况很感兴趣的技术人员、专利代理行业从业人员,小部分基层财务,表示对于高企如何享受减按优惠企业所得税不是很理解。有鉴于此,笔者整理出减按享受企业所得税收优惠申报步骤以及风险点,希望对大家的工作、学习有些许帮助。

高企所得税减按15%缴纳企业所得税申报,总体按以下思路进行:

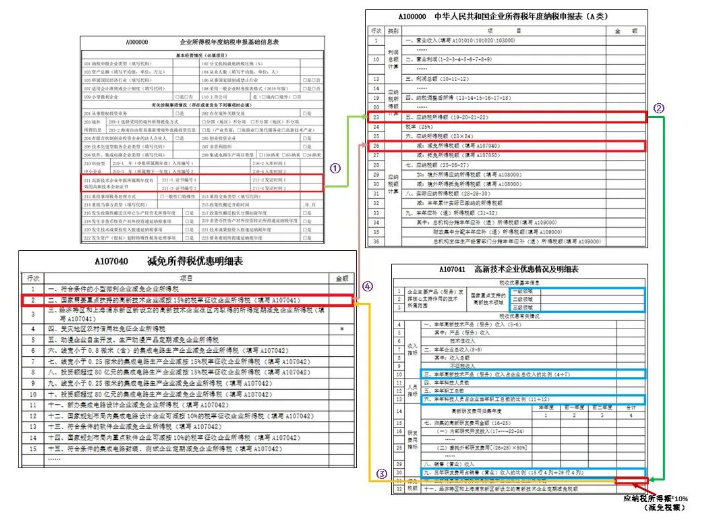

图形当中的申报步骤用①—④表示。以下是申报时候需要注意的几方面:

享受高企业所得税汇算清缴必须填报“基础信息表”

享受高企税收优惠申报上是有要求的,“基础信息表”填报步骤必须选择信息表对应的“涉税事项情况”编号。进入申报系统,选择年度纳税申报表单之后,选择高企享受减按税收优惠的涉税事项变为信息表编号为“211”项目。该项目需要填报高企申报所属期年度有效的高新技术企业证书号——这个环节是先决条件,否则将无法进入减按15%征收的判定环节。

纳税人根据申报所属期年度拥有的有效期内高新技术企业证书情况,填报该项目下的“211-1”“211-2”“211-3”“211-4”。在申报所属期年度,如果,企业在接续年度同时拥有两个高新技术企业证书,则两个证书情况均应填报。

比如,纳税人在2017年11月取得高新技术企业证书,有效期3年,2020年再次参加认定并于2020年11月取得新高新技术企业证书,纳税人在进行2020年度企业所得税汇算清缴纳税申报时,应将2017年、2020年两个证书的“编号”及“发证时间”分别填入“211-1”“211-2”“211-3”“211-4”项目中。纳税人符合上述填报要求的,无论是否享受企业所得税优惠政策,均应填报该项。

关注高新技术企业优惠情况明细表财务指标数据填报的勾稽关系

高新技术企业优惠情况明细表的几组财务数据指标都体现在这张《高新技术企业优惠情况明细表》(A107041)表格当中。注意表格当中的技术领域、高新技术收入占比、科技人员占比和研发费用占比均须符合《高新技术企业认定管理办法》(国科发火〔2016〕32号,以下简称“《认定办法》”)及《高新技术企业认定管理工作指引》(国科发火〔2016〕195号,以下简称“《工作指引》”)规定要求。符合要求的,将主表当中应纳税所得额乘以10%,也就是减免税额,填入这张明细表的31栏,同时和附表《减免所得税优惠明细表》(A107040)第二栏形成勾稽关系。最后,将减免税额填入主表。

这张明细表的32栏比较特殊,适用于经济特区和上海浦东新区新设立的高新技术企业定期减免填报。按照《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)规定,对深圳、珠海、汕头、厦门和海南经济特区等五地的外经济合作和上海浦东新区,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。对这些特殊地区的享受定期减免企业所得税要区分区内和区外所得,区外部分填报31栏,区内部分填报32栏,同时对应到《减免所得税优惠明细表》第2栏、第3栏。具体填报详见《不是所有的高企都减按15%缴纳企业所得税!》。

重要提醒:高企不申报《研发费用加计扣除明细表》(A107012)有风险

《研发费用加计扣除优惠明细表》(A107012)其实不是高企税收优惠的判定表格,企业只要是符合规定要求的,研发费用均可以加计扣除。高企认定评审因程序特殊性,对研发费用归集、高新技术产品转化、知识产权领域等有前置要求,认定成功的企业天然具备了研究开发活动产生的支出能够加计扣除条件。

实务当中有些高企因为自身原因不愿意提交《研发费用加计扣除优惠明细表》(A107012),导致个别年度研发费用留白,研发费用总额勾稽数据混乱,被税务机关风险提示或者是以不能准确归集研发费用为由向认定机构提起复核。雁言税语提醒企业,如果决定享受高企税收优惠的,务必、切记、一定要填报那张《研发费用加计扣除优惠明细表》(A107012)。

享受定期减免税收优惠和高企税收优惠或者低税率优惠,需权衡选择

高企技术涵盖八大领域,涉及行业非常丰富,在享受更优惠的企业所得税税率优惠时,需权衡选择,选择适合企业自身的优惠政策。

比如,新办软件企业同时满足高新技术企业税收优惠的,新办软件企业定期优惠在获利年度开始,可以享受两免三减半的企业所得税优惠,在减半情况下也只是12.5%,税率比高企税率还低了2.5%——绝大多少企业会选择“两免三减半”。然而,无论是软件定期减免税收优惠,或者高企减按税收优惠,都存在着不容忽视的问题:

新办软件享受税收优惠条件需要工业和信息化部会同国家发展改革委、财政部、税务总局等相关部门制定,其中的重点软件更需要清单确认或者是转请核查,要求比较苛刻,有些软件企业未必能够达到要求。然而,高企税收优惠也不少企业随随便便就能享受的,高企税收减按税收优惠需要进行前置审查。新办软件企业评定为高企不要求十足三年期,在没有获利情况或者是获利年份少,直接进入申请认定程序,因研发费用、高新收入等条件先天不足,一定程度会影响企业成长性指标,通过认定成功率低。实务当中,定期减免和高企税收优惠同时满足时,初创过渡期企业通常会在定期减免税收优惠结束前会考虑接续高企税收优惠,高企认定成功后,无须向税务机关备案,便可享受高企税收优惠。

这当中还有部分规模小符合小型微利企业税收优惠的企业,应纳税所得额300万以内的完全够用。可是呀,小型微利企业到底没有高企来得体面,对于很多有发展潜力的企业来说,高企的那副金字招牌会远比单方面低税率优惠来得更有价值。

小型微利企业税收优惠适合绝大多数初创期企业,然而技术后劲不足;高企评审认定有前置数据指标要求,定期减免一般门槛比较高——鱼与熊掌不可兼得,选择适合企业自身发展方向的税收优惠才是最好的。

2017年11月的解答——

小型微利高新技术企业如何享受企业所得税优惠?

问:我公司既是高新技术企业,又符合小型微利企业优惠条件,如何享受企业所得税优惠?

答:根据《企业所得税法》(主席令第63号)第二十八条的规定,符合条件的小型微利企业,减按20%的税率征收企业所得税。而国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

因此,若企业既符合高新技术企业优惠条件,又符合小型微利企业优惠条件,可按照自身实际情况从优选择适用优惠税率,但不得叠加享受。

来源:北京国税 |