|

话说从2008年度到2015年度,依照国税发[2008]116号等文件的规定,对于研究开发费用加计扣除时,如有委托研发的,是如何处理的呢?

第一阶段:往事不堪回首

第六条 对企业委托给外单位进行开发的研发费用,凡符合上述条件的,由委托方按照规定计算加计扣除,受托方不得再进行加计扣除。

对委托开发的项目,受托方应向委托方提供该研发项目的费用支出明细情况,否则,该委托开发项目的费用支出不得实行加计扣除。

(注:符合上述条件是指列举的研究开发费用的支出事项)

第三只眼:之前呢,需要受托方向委托方提供费用支出明细,这些明细并不是全部发生的。比如委托100万元,对方支出了50万元,其中符合研发费用加计的明细项目是30万元,则委托方只能按30万元加计扣除。但是且慢,谁这么的“理想主义”让受托方告诉你,你的这个生意啊,我挣了50万元,再说这个费用人家谁愿意给你分,记,算,最后大笔一挥,全是人工费用,100万元,委托方拿到后按100万元加计扣除的!

这个研究开发费用加计扣除的“穿透”显然是无法实现的,税务机关的检查也不能查到对方头上去(至少很难,也折腾,更可能管到对方的地盘上,那这个事儿只能是说过去了),有人得便宜就得了,有人不得也就那样了。不过我们仍是可以进行“严格”理想得去检查的。

第二阶段:2016年度开始的阶段,今年是第一年度

话说今年啊,有经验了,知道有这么个事了,不好办,我们的文件是这个样子啦:

财税[2015]119号:

1.企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。

委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

企业委托境外机构或个人进行研发活动所发生的费用,不得加计扣除。

国家税务总局公告2015年第97号进一步解释为:

企业委托外部机构或个人开展研发活动发生的费用,可按规定税前扣除;加计扣除时按照研发活动发生费用的80%作为加计扣除基数。委托个人研发的,应凭个人出具的发票等合法有效凭证在税前加计扣除。

企业委托境外研发所发生的费用不得加计扣除,其中受托研发的境外机构是指依照外国和地区(含港澳台)法律成立的企业和其他取得收入的组织。受托研发的境外个人是指外籍(含港澳台)个人。

第三只眼:照小编说啊,这个中文啊,都是中国的老祖宗们发明文言文以来,之乎者也,代表好多的意思,就算到了今天简化文的时代,还是让我们民众看得晕头转向。先提出几个小问题大家一看:

(1) 费用实际发生额,即研发活动发生费用,这个基数肯定是最大的疑惑,是指委托方花的,还是指受托方花的。比如上面的案例中,是指100的80%,还是30的80%?如果延续旧传统,那还是30的80%,但我们必须要看,80%为何要折扣?且往下看

(2) 关于《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》的解读:

委托开发情形下,考虑到涉及商业秘密等原因,《通知》规定,企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%由委托方加计扣除,受托方不得再进行加计扣除;除关联方外委托方加计扣除时不再需要提供研发项目的费用支出明细情况。公告进一步明确,委托方发生的费用,可按规定全额税前扣除;加计扣除时按照委托方发生费用的80%计算加计扣除。公告特别强调委托个人研发的,应凭个人出具的发票等合法有效凭证计算税前加计扣除。

这儿说明了什么:

一是涉及商业机密,如果是非关联方,不要提供明细了,不要提供明细我们还要,为什么,我们还要根据你们的受托方的支出加计扣除啊!! 这不要对方明细,还让对方给个数说是实际支出?小编认为不对,人家这儿说了,是依照“委托方发生费用的80%”,即上面案例中的100的80%加计扣除;

二是这儿是作为服务存在的,受托方自然会要发票的,如果委托个人的,那个人要开具发票给委托方(小编你不对啊,这个发票是这个个人自己研发时再采购发生的发票,试想,个人全是凭智力体力研究的,如何让他开具发票,只有算委托交易的发票,也即100的80%即80加计的);

三是如果是关联方的,那没有办法,继续提供明细,提供明细做什么?还是依据据实进行加计扣除,不能让你们钻了国家政策的漏洞,这要是你们都委托,委托方加计了受托方的成本利润还有不符合加计条件的东东,国家的亏可能吃大了! 如此视为自己发生,那不是可以按受托方实际发生的明细进行直接加计50%吗?跟之前的适用规则一样才合理呢! 不是这样的,委托开发开始就扣上了80%的帽子,不好摘了,故此即按上面案例中的的30的80%加计扣除。差的有点多呢!

四是要注意如果非关联方委托研发税前扣除是100,加计扣除的基数是80后加计40,这100-80=20要并不是让诸位去做纳税调增的,并不是80%才是税前扣除的,没有影响。

(3) 且慢,小编你这个纯是自己想的吧,从税务风险的角度看,我们理解看费用还是要实际发生,才是符合规定的。小编也是反省数次,比如有的税务机关是有解释的:

比如绍兴国税的在线问答中有这样的描述:

[duanzhuang315]: 我单位委托其他公司进行技术研发,请问相关支出可否加计扣除?具体的扣除比例是多少? [2016-05-05 15:24:01]

[胡张坚]: 您好!感谢您的参与!根据总局2015年第97号公告规定,企业委托外部机构或个人开展研发活动发生的费用,可按规定税前扣除;加计扣除时按照研发活动发生费用的80%作为加计扣除基数。举个例子,假设委托研发总费用为1000万元,首先这1000万元你单位可以全额税前扣除,再以1000*80%=800万元为基数乘以50%也就是400万元作为加计扣除额,也就是说,你单位总共可以税前扣除1000+400=1400万元。[2016-05-05 15:24:27]

[胡张坚]: 同时需要注意的是,这个加计扣除是由委托方来计算享受的,受托方不得再进行加计扣除。同时委托境外机构或个人进行研发活动所发生的费用也不得加计扣除。[2016-05-05 15:24:53]

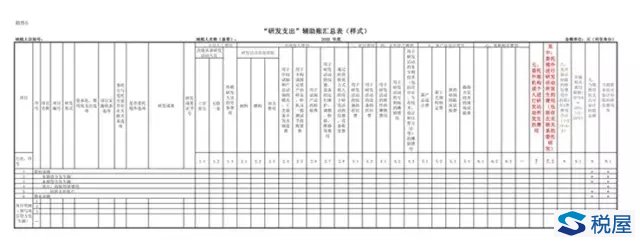

小编再与大家看看我们的97与公告中的辅助表的内容->委托研发“研发支出明细账”的填表说明中有这样的描述:

6.委托方与受托方存在关联关系选项:应当按照《企业(委托)研究开发项目计划书》和《技术开发(委托)合同》等类似文件选择存在、不存在;关联关系应当按照税法的相关规定判定;存在关联关系的,应当按照受托方向委托方提供研发项目费用支出明细情况分别登记在序号1~6对应费用明细中;不存在关联关系的,应当按照相关凭证登记在序号7中;(相关凭证小编认为就是发票等凭据了!)

请注意这儿填的是二类:一类是关联方,横的来,一类是非关联方,竖着来! 但无论哪一类,填的可以完整的数,不要在这儿考虑8折的事儿,只是这儿关联方是:受托方实际发生的,非关联方是全额委托方支付的。

下面我们再来看上面这个表中的数据要跑到哪儿去,对了,就是“研发支出”辅助账汇总表到这个表中就要汇数了。

我们可以麻烦的再看看费用化支出金额统计时的说明:"9.序号9“九、当期费用化支出可加计扣除总额”:

(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);

注:7.1中将委托境外的统计入要剔除这儿也会含在内,同时对于关联方“是”,那就直接按明细加总,不是直接填总数方式,所以这儿也是要打8折处理。

(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;

注:这儿是总支出数直接填在序7中,境外的7.1直接扣除就行了,余下的打8折统计到可加计扣除的基数中。

第三阶段 总结

这只是研究费用加计扣除当中的一个小问题,对于委托研发,我们还有一个要求,即需要科技部门登记,这个有的单位可能并没有做,也是有风险的! 快快推动起来吧。

今天的这个理解,感谢我们的伙伴的探讨支持,纯为小编自己的思考过程分享。最后总结一下小编的意见就是:委托境外研发,一分不让加计扣除;委托境内非关联方研发,按支付结算金额的80%加计扣除(分不清什么费用归属了);委托境内关联方研发,按受托方符合规定的支出明细给予80%部分的加计扣除(一家人还是要算楚)。 |