出租不动产,免租期和租赁期限跨年度如何纳税

|

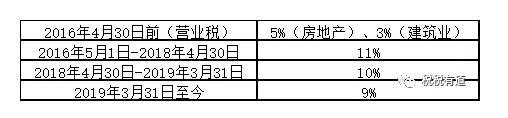

案例解析 案例:A房地产公司持有一栋写字楼物业,该写字楼的入账原值为1.3亿,已提折旧0.2亿。 2017年1月-2019年12月整租给B公司,并约定,2017年1-6月为免租期,剩余2年半共收取1200万元租金,于每年年初收取480万(其中2017年年初收取当年后半年租金240万)。 当地政府规定的房产余值减除幅度为20%。 问:A公司应如何纳税? 答:(1)增值税:免租期不视同销售 《营业税改征增值税试点实施办法》(财税[2016]36号)第十四条规定,下列情形视同销售服务、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。 (二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。(三)财政部和国家税务总局规定的其他情形。 《国家税务总局关于土地价款扣除时间等增值税征管问题的公告》(国家税务总局公告2016年第86号)第七条规定,纳税人出租不动产,租赁合同中约定免租期的,不属于《营业税改征增值税试点实施办法》(财税[2016]36号文件印发)第十四条规定的视同销售服务。 因此,出租不动产租赁合同约定免租期的,不需要视同销售缴纳增值税。 A公司应按收到预收款的时间和金额缴纳增值税,2017年年初按240万*11%缴纳增值税,2018年年初按480万*11%缴纳增值税,2019年年初按480万*10%缴纳增值税。 需要注意的是,这里增值税不需要按租金所属期分段计算,根据《财政部 税务总局关于建筑服务等营改增试点政策的通知》(财税[2017]58号)第二条和《营业税改征增值税试点实施办法》(财税[2016]36号)第四十五条第(二)项规定,“纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天”,纳税义务发生时间落在哪个区间,就按哪个区间对应的税率计算税额。 房地产、建筑业、出租出售不动产增值税税率对应时间表

附加随同实缴入库的增值税一同缴纳。 (2)房产税:免租期内应按房产原值缴纳房产税 《关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税[2010]121号)第二条规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。 ——A公司应缴纳免租期房产税=13000*(1-20%)*1.2%=124.8万 根据《房产税暂行条例》第三条,房产税依照房产原值一次减除10%至30%后的余值计算缴纳。 房产原值不是账面价值,不扣除折旧。 ——A公司收租需缴纳房产税=1200*12%=144万 根据《房产税暂行条例》“第七条房产税按年征收、分期缴纳。纳税期限由省、自治区、直辖市人民政府规定。” 但对于此条款的解读,各地却各不相同,部分地区税务机关认为,房产税按年征收、分期缴纳的规定,仅适用于依照房产原值计算缴纳房产税(从价计征)的情况,不适用于从租计征的情况。实践中,从租计征确实也不适用暂行条例第七条,而一般是在取得租金的次月申报缴纳。 那么收取预收款的情况下,房产税应分期缴纳,还是一次缴纳?各地存在争议,部分地区按分期,部分地区跟随增值税一次性缴纳,需与主管税局沟通。 需要注意的是,如果租金是到税务局代开发票的话,那么房产税是按开票金额一次性缴纳。 (3)企业所得税:分年计入应纳税所得额 根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第一条,企业提供固定资产取得的租金收入,应按应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,出租人可在租赁期内,分期均匀计入相关年度收入。 本例中租赁期限跨年度,租金提前支付但并未一次性支付跨年部分,因此,应按应付租金的日期确认收入,即在每年年初确认应收的金额,计入应纳税所得额。 如果约定在2017年初一次性收取三年租金,则可以选择分三年计入应纳税所得额,也可以选择一次性计入2017年的应纳税所得额。 (4)印花税自应税凭证签订后10日内贴花,不受免租与否影响。 【实操指南】(1)国家税务总局公告2016年第86号只规定了,纳税人出租不动产约定免租期不视同销售,但并未提及出租动产是否视同销售,但36号文也只提及了服务、无形资产、不动产,那么我们无法推定出租动产是否视同销售(一般也不存在出租动产约定免租期的情况),只能推定出租土地以外的无形资产如果约定免租期,需要视同销售(增值税)。 (2)根据《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税[2009]128号)第一条“无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税”,和财税[2010]121号规定的出租人缴纳房产税是否冲突? “代缴纳”三个字,说明本条款和财税[2010]121号第二条规定并不冲突,税不重征,既然出租人已缴纳,承租人自然无需代缴纳。 另外,财税[2009]128号主要是针对,在整个租赁期内都不收租金的情况,与免租期不同,免租期是一种商业合同条款,是出租方为了促进成交而使用的一种手段,免租不是真正的无偿,实际上免租的租金,已经含在了后续收取的租金总额中,这一点会计准则可以佐证。 根据《企业会计准则解释第1号》(财会[2007]14号)的规定,出租人提供免租期的,出租人应将租金总额在不扣除免租期的整个租赁期内,按照直线法或其他合理的方法进行分配,免租期内出租人应当确认收入;承租人应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分摊,免租期内应当确认租金费用及相应的负债。 可见免租不是真正的无偿,而128号文的表述是“无租使用”,和免租期不同,真正的无租使用就是无偿使用,如关联方直接无偿提供房屋等,就应当适用128号文,本身出租方就没有获得租金收入,而承租方获得了免费使用房屋的权利,因此,应由承租方代为缴纳房产税。 (3)免租期对于纳税人而言,是否更有利? 免租期基本不影响应纳企业所得税和增值税,但会增加免租期的自持房产税,无论是否免租,收取租金的总额一般而言是不变的,免租只是一种优惠的方式,因此,免租会增加房产税税负。 约定免租期的纳税人可以考虑将租金分摊到各月签订合同,但可能引起客户抗性,毕竟免租听起来比降低租金似乎力度更大,实践中还需根据商业情况判断。 2017年8月的解读—— 出租房屋免租期内增值税与房产税缴纳 单位出租房屋,租赁合同中约定有免租期的,免租期内增值税与房产税是否缴纳? 答: 1、增值税 根据《国家税务总局关于土地价款扣除时间等增值税征管问题的公告》(国家税务总局公告2016年第86号)第七条规定:“纳税人出租不动产,租赁合同中约定免租期的,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第十四条规定的视同销售服务。” 2、房产税 根据财政部、国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知财税〔2010〕121号规定: 二、关于出租房产免收租金期间房产税问题 对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。 总结:对于单位出租房屋约定免租期的,不征增值税,按照房产原值缴纳房产税。 来源:木子财税 作者:李国峰 |