商业保理业务(ABS)增值税问题研究

|

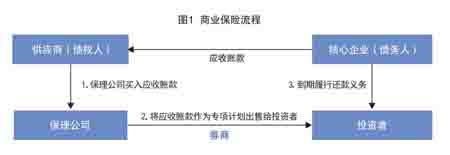

保理业务是一项以债权人转让其应收账款为前提,集应收账款催收、管理、坏账担保及融资于一体的综合性金融服务。2012年商务部出台《商务部关于商业保理试点有关工作的通知》(商资函【2012】419号),同意在天津滨海新区、上海博东新区开展商业保理试点,批准注册成立商业保理公司2012至2013年商务部相继发文,批准重庆市两江新区、江苏、广州、深圳等地注册成立商业保理公司,试点开展商业保理业务,在此之后我国商业保理公司的数量急剧增加,行业迅速发展。2018年5月,商务部发布(商务部办公厅关于融资租货公司,商业保理公司和典当行管理职责调整有关事宜的通知),商业保理的监管职责由商务部正式划归中国银行保险监督管理委员会(简称“银保监”)。随着商业保理行业的逐步成熟,其在满足产业链上下游资金需求、提高流动资金周转率等方面将发挥着日益显著的作用。但与此同时,在税收政策方面,仍然存在着相关政策法规不够明晰的问题,尤其是营改增后,由于相关政策的不明确,增大了纳税人的涉税风险和基层税务机关的执法风险。本文旨在通过对商业保理业务流程梳理,从增值税税理角度对商业保理业务进行分析,给出政策建议。 一、商业保理业务增值税政策管理实践 (一)商业保理业务概述 商业保理(ABS)业务是销售方(债权人)将其与购买方(债务人)订立的货物(服务)销售合同所产生的应收账款转给商业保理公司,由商业保理公司将应收账款整理打包出售给资产证券化专项计划,券商作为专项计划管理人,将专项计划出售,应收账款到期后,债务人通过券商向投资者履行还款义务的综合性服务。全流程可划分为以下几个环节: 第一环节是由商业保理公司出资买断债权人的应收账款,通过应收账款的转让,商业保理公司取得向债务人主张债权的资格。 第二环节是商业保理公亍账款整理打包出售给资产证券化专项计划,券商作为专项计划管理人,通过券商平台,将应收账款转让给投资人。在此过程中,债务人会向券商托管银行出具付款确认书。 第三环节是应收账款到期,由债务人通过托管银行向投资人还款。

具体流程如图1。 (二)保理业务税政探索 在全面营改增之前,天津及重庆的地方税务局分别出台了《关于在滨海新区开展商业保理业营业税差额征税管理办法试点的通知》(津地税货劳【2013】3号)与《关于营业税若干和管问题的通知地税发【2014】70号),规定对商业保理公司从事保理业务取得的利息收人,其营业额为其取得的利息收入减除支付给金融机构的贷款利息后的余额。原深圳前海地税局曾就前海商业保理公司保理业务差额征税召开政策解读会、明确前海地区注册的商业保理公司、就融资性保理业务取得的利息收入,减除支付给金融机构贷款利息后的余额计算应税营业额 自2016年5月1日全面推开营业税改征增值税试点以后,金融业营业税纳税人纳入试点范围,在《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税(2016)36号)(以下简称“36号文”)文件中,将金融服务细分为贷款服务、直接收费金融服务、保险服务和金融商品转让,各征收品目均未列举商业保理业务。面不同征收品目的金融服务,其适用的征收方式不尽相同,这在客观上造成了不同地区、不同征收机关和纳税人对该项业务的判定和由此产生的税务问题产生了不同的理解。 二、商业保理业务增值税税理检讨 (一)商业保理业务实证分析 商业保理公司转让应收账款时的转让价格和从债权人手中收购的价格存在价差,产生了增值。

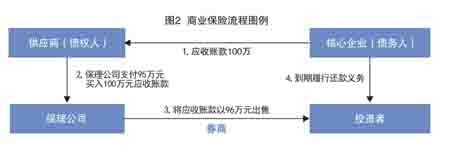

图2举例说明 上述例子中,债权人与债务人之间的购销行为,债权人取得」索取款项的凭证,产生增值税纳税义务,应就100万元确认收人缴纳增值税(对应上图环节1)。此后债权人将应收则款按95万元折价转让,产生的5万元差价,应视为其为实现应收账款所产生的财务费用,而商业保理公司付出95万元购入100万元应收账款,产生的5万元差价,可视为为债权人提供的直接收费的金融服务,商业保理公司确定增值税销售额,并向债权人开具发票(对应图2环节2)。 商业保理公司花95万元从债权人手中收购价值100万的应收账款,通过专项计划以96万元卖出(对应上图环节3)。对于商业保理公司来说,其本质就是用95万元支出,换取了96万元收入,取得1万元的增值,但其支出的部分无法取得增值税抵扣凭证,又不属于现行增值税政策规定的可差额征税的业务范围,如就96万元全额征税,将会造成税负畸高,不符合增值税只就增值部分征税、避免重复征收的基本原则。 (二)商业保理业务税理检讨 基于商业保理业务流程和增值税政策现状,笔者从增值税税理角度,结合业界观点,做出如下分析: 1视同贷款服务 按照36号文规定,“贷款是指将资金贷与他人使用面取得利息收入的业务动”商业保理公司将应收账款在到期之前出售给资产管理计划,将追索权让渡,最终债权到期后,债务人是通过券商向购买资产管理计划的投资人还款,保理公司与保理业务中的任意一方主体都没有建立借贷关系。因此,将商业保理业务认定为贷款服务,略显牵强。 2视同转贴现业务 转贴现是指银行等金融机构为了获取周转资金,而将未到期的已贴现票据,再以贴现的方式向另一家金融机构转让出售的行为。根据《财政部、国家税务总局关于建筑服务等营改增试点政策的通知》(财税【2017】58)文件规定,自2018年1月1起,金融机构开展贴现、转贴现业务,以其实际持有票据期间取得的利息收入作为贷款服务销售额计算缴纳增值税。 商业保理业务和转贴现业务的流程相似,但金融行业是特殊行业,金融机构的设立和展业都受到严格的行业监管,商业保理公司并非持牌金融机构未到期的应收账款也不属于“贴现票据”,如参照再贴现业务征收增值税存在主体资格瑕疵的问题 3.视同金融商品转让 应收账款在我国的会计准则中是属于广义的金融资产范围,对于金额和付款期限相对明确的应收账款,实质是种可通过转让取得价差收益的“商品”。36号文中规定的“金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品”,在商业保理业务中,保理公司转让的应收账款是否包含在“等各类产品”中,总局一直未予明确,存在一定政策风险。 三、商业保理业务定位于金融商品征管的思考与建议 商业保理究其业务本质,应归属于金融服务,在现行增值税政策下,无法找到一个精准贴合的税目。经过权衡分析,笔者认为商业保理公司通过专项计划出售未到期应收账款取得收入,可视同金融商品转让,以应收账款所有权转移当天作为纳税义务发生时间,按照卖出价扣除买入价后的余额为销售额计算缴纳增值税。 仍以前文所述例子为例,商业保理人卖出应收账款,收取96万元,应以96万元收入减去此前支付给债权人的买价95万元,就1万元差额计算缴纳增值税,如出现负差,允许结转,但不得结转到下一会计年度,可以开具普通发票,不得开具专用发票。此种方式既确定了商业保理业务属于金融服务的本质,也通过差额征收的方式解决了商业保理公司购进应收账款无法取得扣税凭证的问题,承袭了原营业税的征收方式,避免了因税制改革带来的纳税人税负增长,有利于行业发展,在现行政策框架下,是较为合理的处理方式。 |