查账征收企业所得税季度申报,这些常见问题须

|

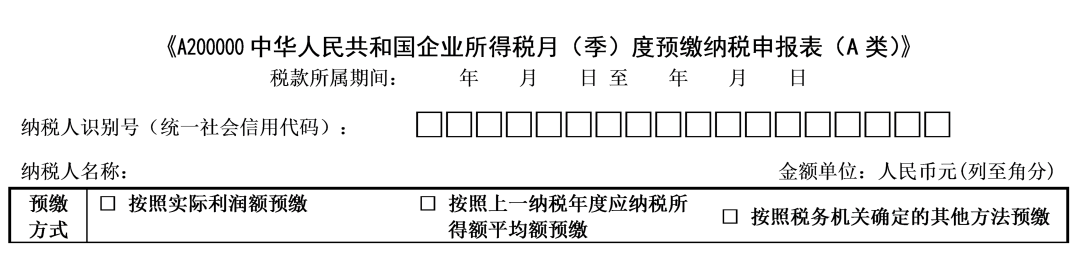

2020年第3季度企业所得税预缴申报工作即将开始,为了避免各位财务朋友们在繁忙的大征期中出错,本期,小编将查账征收企业所得税纳税申报常见问题进行了归纳梳理,希望能够对您有所帮助。 一、实行查账征收的居民企业纳税人,在季度申报时该适用哪类报表? 根据国家税务总局公告2020年第12号,实行查账征收企业所得税的居民企业纳税人在月(季)度预缴纳税申报时填报《企业所得税月(季)度预缴纳税申报表(A类,2018年版)》(2020年修订)。除此之外,以下两种情形也适用该报表: 情形1:执行《跨地区经营汇总纳税企业所得税征收管理办法》的跨地区经营汇总纳税企业的分支机构,除预缴纳税申报时填报外,在年度纳税申报时也填报本表。 情形2:省级税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在除预缴纳税申报时填报外,在年度纳税申报时也填报本表。 二、如下图所示,查账征收企业所得税预缴方式能否任意选择?在同一纳税年度内能否变更呢?

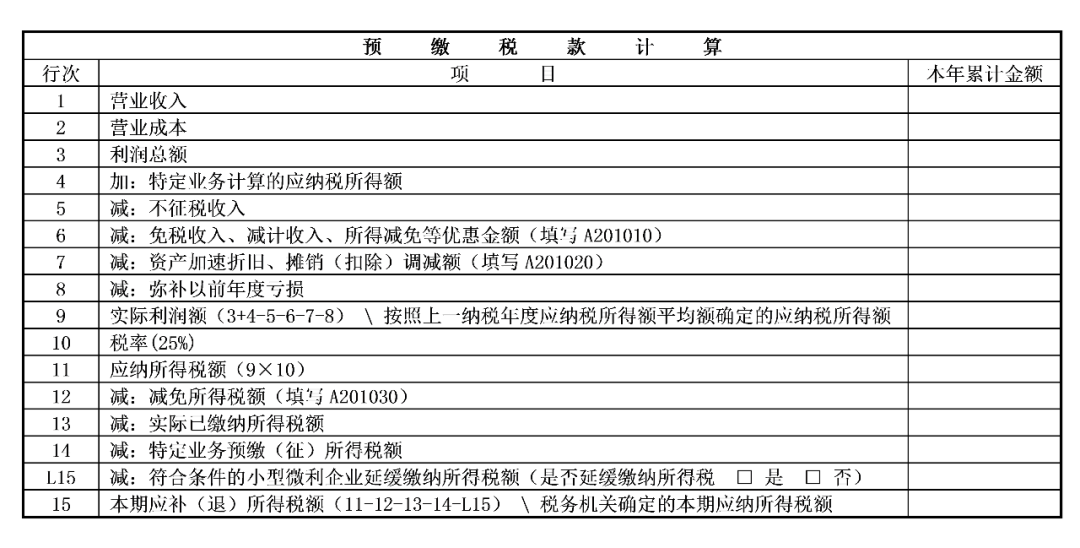

根据《中华人民共和国企业所得税法实施条例》第一百二十八条规定: 企业所得税分月或者分季预缴,由税务机关具体核定。企业根据规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴; 按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。 “按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。 小编提醒您注意,预缴方法一经确定,该纳税年度内不得随意变更。 三、实行查账征收企业所得税方式,企业在预缴纳税申报时,在不同的预缴方式下,应如何填写企业所得税预缴申报表? 根据《国家税务总局关于修订<中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)>等报表的公告》(国家税务总局公告2020年第12号)填报说明规定: 情形1:预缴方式选择“按照实际利润额预缴”的纳税人,填报第1行至第15行; 情形2:预缴方式选择“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第9、10、11、12、13、L15、15行; 情形3:预缴方式选择“按照税务机关确定的其他方法预缴”的纳税人填报第L15、15行。 各行次对应的具体项目如下表所示:

四、查账征收企业在预缴季度所得税时,暂估入账成本能否在税前列支扣除? 例.A公司是一家商贸企业,企业所得税按照查账征收方式申报纳税,预缴方式选择为“按照实际利润额预缴”。在2020年第三季度企业所得税预缴纳税申报时,该公司营业成本累计金额3500万元,由于未向部分供应商支结算货款,因此,有500万元的营业成本未取得发票,为暂估入账成本。那么,在申报预缴时,暂估入账成本500万元能否在税前列支扣除? 根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条规定: “企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算。” 因此,对于暂估入账成本500万元,A公司在企业所得税预缴环节是可以在税前列支扣除。 五、在纳税年度内企业预缴税款超过应纳税款如何处理? 对于预缴纳税申报,很多财务朋友都会关心上述问题。根据《国家税务总局关于印发<企业所得税汇算清缴管理办法>的通知》(国税发〔2009〕79号)第十一条规定: “纳税人在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款;预缴税款超过应纳税款的,主管税务机关应及时按有关规定办理退税,或者经纳税人同意后抵缴其下一年度应缴企业所得税税款。”

企业所得税纳税人季(月)度纳税申报(适用查账征收) 一、业务概述 对实行查账征收企业所得税的纳税人,在季度或月份终了后15日内,向其所在地主管税务机关报送《企业所得税预缴纳税申报表》。 二、法律依据 《中华人民共和国税收征收管理法》及其实施细则 《中华人民共和国企业所得税暂行条例》及其实施细则 三、纳税人应提供主表、份数 《企业所得税预缴纳税申报表》,2份 四、纳税人应提供资料 无 五、纳税人办理业务的时限要求 纳税人应当在月份或者季度终了后15天内,向其所在地主管税务机关报送预缴所得税申报表。 六、税务机关承诺时限 提供资料完整、填写内容准确、各项手续齐全、无违章问题,符合受理条件的当场办结。 七、工作标准和要求 1.审核、接收资料 (1)审核申报资料是否齐全、项目填写是否规范、完整。对资料不齐全或内容不正确的,退纳税人更正后再进行纳税申报; (2)对审核无误的,在CTAIS中录入纳税人申报资料,并核对企业申报的弥补以前年度的亏损、减免税优惠、已预缴税款等信息与系统比对是否一致; (3)申报表保存成功后,系统产生申报信息和应征信息,产生应征税款的作税款征收处理,在申报表税务机关接收栏签收并加盖“已申报”印戳后,退一份申报表给纳税人。 2.资料归档 |

下一篇:环境保护税政策解读