新金融准则下——以摊余成本计量的金融资产的

|

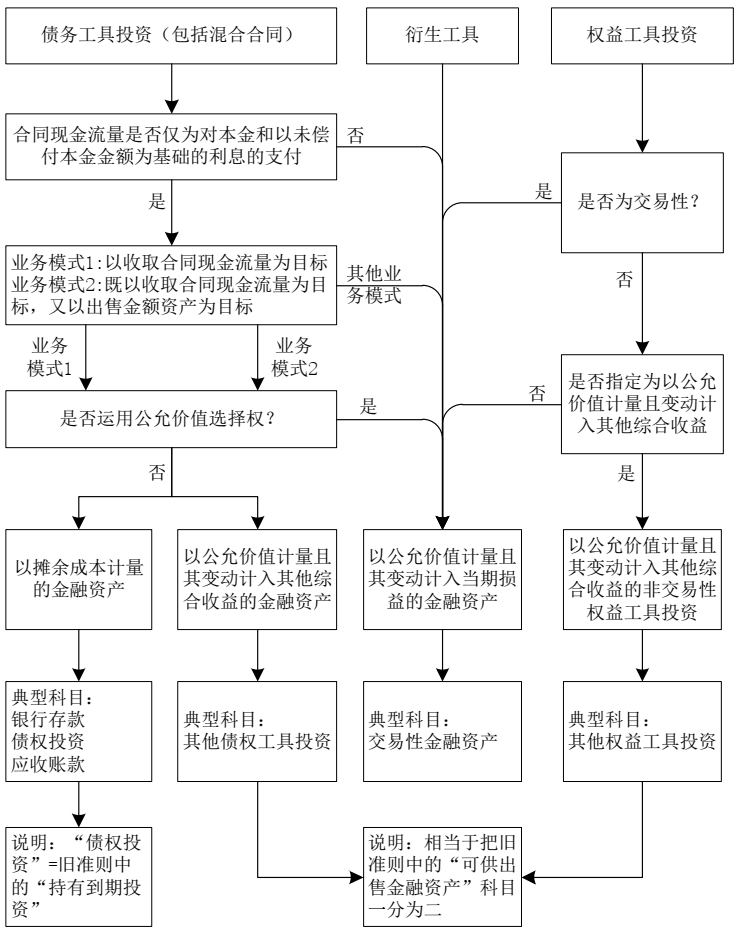

一、“以摊余成本计量的金融资产”的简介 (一)分类为“以摊余成本计量的金融资产”的条件 按照《企业会计准则第22号——金融工具确认和计量》(财会(2017)7号,以下简称新金融准则)规定,金融资产分为四大类别。 其中,同时满足如下条件的分类为“以摊余成本计量的金融资产”: (1)企业管理该金融资产的业务模式是以收取合同现金流量为目标。 (2)该金融资产的合同条款约定,在特定日期产生的现金流量,仅为对本金和以偿付本金金额为基础的利息的支付。

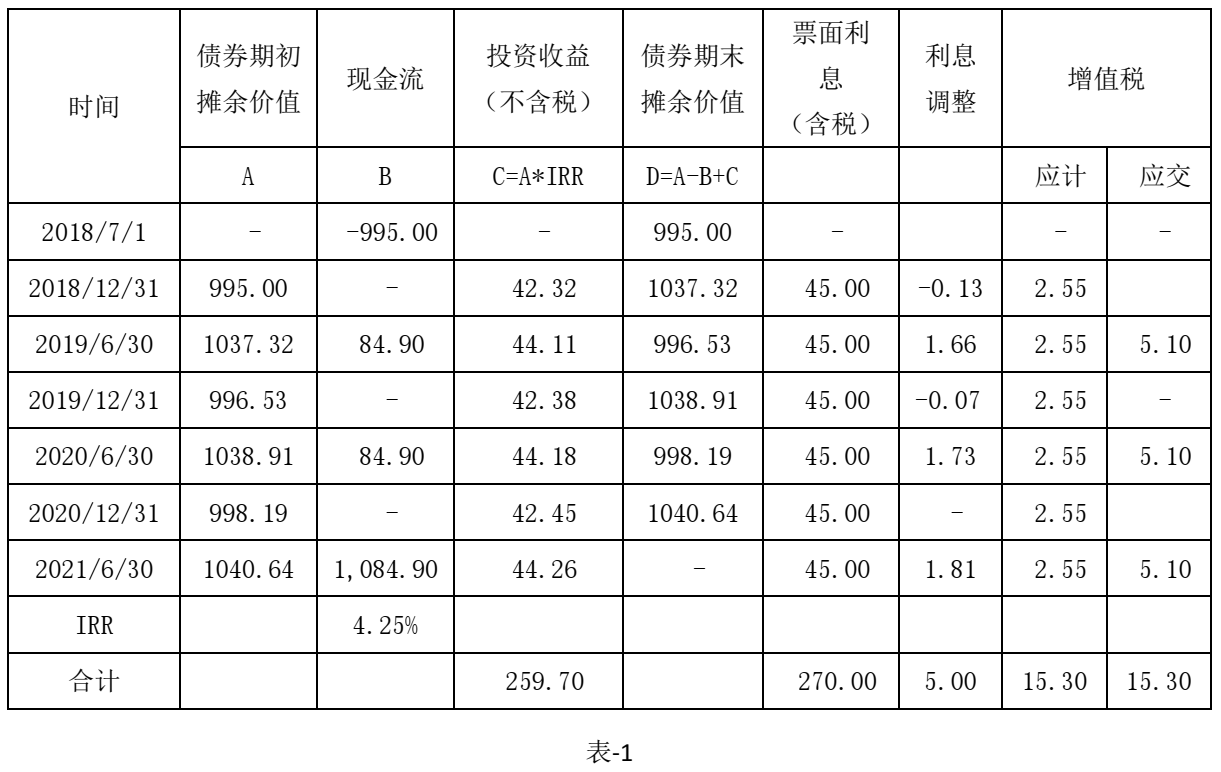

(二)“以摊余成本计量的金融资产”在会计核算中包含的常见会计科目 1.银行存款; 2.其他货币资金; 3.应收票据; 4.应收账款; 5.应收利息; 6.其他应收款; 7.坏账准备; 8.债权投资; 9.债权投资减值准备等。 上述1-7的会计科目,都是一般企业常见的会计科目,但是按照新金融准则分类,属于“以摊余成本计量的金融资产”。 (三)如何理解“摊余成本”? 对于初涉金融资产的人,对于何谓“摊余成本”一定有点晕乎乎的。 网上的百科是这样解释的:摊余成本(amortized cost)是指用实际利率(此处指同期市场利率)作计算利息的基础,投资成本减去利息后的金额。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经过调整后的结果。 对于金融资产来讲,简单的理解“摊余成本”就是投资者要收回的“本金”。比如投资者以800元购入面值为1000元的债券,在购入时投入的本金800元,这时的摊余成本也就是800元。如果债券是5年期的,过一年后除去按票面约定利率支付的利息外,债券价值变成832元,因为按照实际利率摊销了债券折价,所以债券价值就从800元变成832元,虽然投资者暂时还不能收回,但这也是投资者的“本金”,直到债券到期时“本金”就会等于票面金额。因此,对于折价发行的债券摊余成本(本金)是一个从小变大的过程。 对于溢价发行的债券同样是如此的,只是摊余成本(本金)是从大变小的过程。 因此,所谓的“摊余成本”,简单的理解就是对于债券折价发行或溢价发行的差额,在债券约定还本付息期间内进行摊销,在未到期前债券的“实际成本”价值。 对于平价发行的债券,初期的摊余成本就等于面值。但是,对于一次性还本付息的债券,随着时间累加的利息会增加摊余成本。 对于债券投资的以外会计科目,如“银行存款”、“应收账款”、“应收票据”、“其他应收款”等科目又如何来理解这个“摊余成本”呢?——其实,不用去特别理解。您只要知道这是会计准则的一种强行分类就可以,很多人没有学习新金融准则,但并不妨碍作为会计人员去理解前述常用的会计科目。只是这些科目归入“以摊余成本计量的金融资产”后,意味着这些科目对应资产的公允价值变动,是不需要计入当期损益(公允价值变动损益),也不需要计入“其他综合收益”,而这些资产发生资产减值时,需要计提减值准备,注意这时的会计科目变化了: 借:信用减值损失 贷:坏账准备/债权投资减值准备等 旧准则计入的是“资产减值损失”科目,新准则已经变了。 说到这里,随便说一句,为什么新的债务重组准则,对于债务重组损失或利得,不再计入“营业外收入/支出”,而是需要计入“投资收益”,原因也是在于这些债权或债务都是按照新金融准则分类为“金融资产”或“金融负债”了。“金融资产”或“金融负债”,发生的损益当然要去对应“投资收益”。 二、以摊余成本计量的金融资产会计处理 以摊余成本计量的金融资产核算采用实际利率法,是指计算金融资产或金融负债的摊余成本以及将利息收入或利息费用摊计入各会计期间的方法。 (一)实际利率的计算 实际利率,是指将金融产或金融负债在预计存续期的估计未来现金流量折现为该金融资产账面余额(不考虑减值)或该金融负债摊余成本所使用的利率。 在确定实际利率时,应当在考虑金融资产或金融负债所有合同条款(如提前还款、展期、看涨期权或其他类似期权等)的基础上估计预期现金流量,但不应当考虑预期信用损失。 经信用调整的实际利率,是指将购入或源生的已发生信用减值的金融资产在预计存续期的估计未来现金流量,折现为该金融资产摊余成本的利率。在确定经信用调整的实际利率时,应当在考虑金融资产的所有合同条款(例如提前还款、展期、看涨期权或其他类似期权等)以及初始预期信用损失的基础上估计预期现金流量。 企业通常能够可靠估计金融工具(或一组类似金融工具)的现金流量和预计存续期。在极少数情况下,金融工具(或一组金融工具)的估计未来现金流量或预计存续期无法可靠估计的,金业在计算确定其实际利率(或经信用调整的实际利率)时,应当基于该金融工具在整个合同期内的合同现金流量。 合同各方之间支付或收取的、属于实际利率或经信用调整的实际利率组成部分的各项费用、交易费用及溢价或折价等,应当在确定实际利率或经信用调整的实际利率时予以考虑。 (二)摊余成本的计算与会计处理 金融资产或金融负债的摊余成本,应当以该金融资产或金融负债的初始确认金额经下列调整确定: 1.扣除已偿还的本金。 2.加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额。 3.扣除计提的累计信用减值准备(仅适用于金融资产)。 对于浮动利率金融资产或浮动利率金融负债,以反映市场利率波动而对现金流量的定期重估将改变实际利率。如果浮动利率金融资产或浮动利率金融负债的初始确认金额等于到期日应收或应付本金的金额,则未来利息付款额的重估通常不会对该资产或负债的账面价值产生重大影响。 企业与交易对手方修改或重新议定合同,未导致金融资产终止确认,但导致合同现金流量发生变化的,或者企业修正了对合同现金流量的估计的,应当重新计算该金融资产的账面余额,并将相关利得或损失计入当期损益。 重新计算的该金融资产的账面余额,应当根据将重新议定或修改的合同现金流量按金融资产的原实际利率(或者购买或源生的已发生信用减值的金融资产应按经信用调整的实际利率)折现的现值确定。对于修改或重新议定合同所产生的所有成本或费用,企业应当调整修改后的金融资产账面价值并在修改后金融资产的剩余期限内摊销。 以摊余成本计量且不属于任何套期关系的金融资产所产生的利得或损失,应当在终止确认、重分类,按照实际利率法摊销或确认减值,计入当期损益。 三、“以摊余成本计量的金融资产”的税务处理 首先说明,税务对于资产的分类中并没有“以摊余成本计量的金融资产”,按照《企业所得税法实施条例》及《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号发布)对资产的分类,会计核算的“以摊余成本计量的金融资产”在税务上可以分为:货币资产、债权性投资等。此处说的税务处理,更多的是针对债权性投资的税务处理。 (一)计税基础的确认 《企业所得税法实施条例》第七十一条规定,企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。 企业在转让或者处置投资资产时,投资资产的成本,准予扣除。 投资资产按照以下方法确定成本: (一)通过支付现金方式取得的投资资产,以购买价款为成本; (二)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。 (二)持有期间利息收入的税务处理及税会差异分析 《企业所得税法实施条例》第十八条规定,利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。 持有期间的税会差异分析: ①收到取得时已经宣告未领取的现金股利和债券利息 会计和税务都把收到取得时未领取的债券利息,作为前期垫资收回处理,均不作收入处理,故无税会差异。 ②投资收益确认时间的差异 对于债权投资,需要区分分期付息和一次性付息两种情况。 对于分期付息的债权投资,会计上每个会计期间确认投资收益,税务上也会按照合同约定的应付利息确认投资收益的实现,如果都在一个年度内会计处理与税务处理之间无差异,如果跨年度则存在差异。 对于一次性付息的债权投资,会计上按照权责发生制在资产负债表日确认投资收益,而税务上仍然会按照合同约定的应付利息确认投资收益的实现,二者存在明显的税会差异。 ③投资收益计算方式不一样 会计上计算投资收益是按照实际利率法计算,税务处理是按面值乘以票面利率计算,二者计算的数额在各个期间存在差异,但是总体金额不存在差异,属于暂时性差异。 ④存在免税收入时的税会差异 当持有到期投资所投资对象的债券利息收入属于符合条件的免税收入时,会计上确认收益,但是税务上免税,应调减应纳税所得额。 (三)未到期前转让的税务处理及税会差异分析 1.税务规定 作为投资资产的金融资产,其处置时的税法规定如下: ①《企业所得税法实施条例》第十六条规定,企业所得税法第六条第(三)项所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入。 ②《企业所得税法实施条例》第七十一条规定,企业在转让或者处置投资资产时,投资资产的成本,准予扣除。 ③《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)规定,企业转让国债,应作为转让财产,其取得的收益(损失)应作为应纳税所得额。 2.税会差异分析 以摊余成本计量的金融资产处置时,会计上的投资收益等于转让价款减去其账面价值(即上一个资产负债表日的公允价值),前期累积的“债权投资减值准备”或“坏账准备”也要转入“投资收益”。 以摊余成本金融资产处置时,税务上的处置收入等于转让价款减去计税基础(历史成本)。如果金融资产没有发生过资产减值,会计处理与税务处理不会存在税会差异;但是,如果发生过资产减值就存在税会差异。 四、实务案例 资料:2018年7月1日,利博公司购买了B公司的公开发行的债券100张,单张价款9.95万元(含交易费用500元)。债券面值10万元,期限3年,票面利率9%,每年支付1次,计息从2018年7月1日开始,每年6月30支付上年7月1日至本年6月30日的利息。利博公司鉴于购买时资金比较充足将其直接划分为持有至到期投资。 假定2020年6月1日,利博公司由于收购另外一家企业急需筹集资金,以11万元的单价将B债券全部转让。 假定利博公司为一般纳税人。 问题:1.利博公司投资乙公司B债券的会计处理; 2.利博公司投资乙公司B债券涉及的企业所得税处理。 问题解析: 1.会计处理 (1)2016年7月1日购进债券: 借:债权投资-面值 1000万元 贷:银行存款 995万元 债权投资-利息调整 5万元 (2)持有期间投资收益及利息调整等计算 持有至到期投资核算投资收益时需要按照实际利率计算,而债券的实际利率计算比较复杂。如果计算债券的实际利率采用Excel函数法则是比较方便的,如表-1:

说明:①现金流2018年7月1日为购买债券流出现金流;②2019年6月30日和2020年6月30日是收到的利息扣除增值税后不含税金额;③现金流2021年6月30日是收到的本金和最后一期利息扣除增值税后的不含税金额;④利息收入的增值税是按“金融服务-贷款服务”计算。⑤票面利息=面值*票面利率。⑥利息调整=票面利息-投资收益(实际利息收入)-应计增值税。⑦实际利率(IRR)计算:利用Excel函数IRR进行计算,表-1计算出的IRR是半年期的实际利率。 (3)持有期间的会计分录 通过表4-3-10的计算,我们就可以轻松做出相关的会计分录。 ①2018年12月31日计提利息会计分录: 借:应收利息 45万元 贷:投资收益 42.32万元 应交税费—待转销项税额 2.55万元 债权投资—利息调整 0.13万元 ②2019年6月30日收到利息: 借:银行存款 90万元 债权投资—利息调整 1.66万元 应交税费—待转销项税额 2.55万元 贷:投资收益 44.12万元 应收利息 45万元 应交税费—应交增值税(销项税额) 5.09万元(90*6%/1.06) 说明:由于四舍五入的关系,上述会计分录中“投资收益”数据与表-1中的“投资收益”数据有细微差异,下同。 2019年12月31日、2020年6月30日、2020年12月31日的会计处理与上述分录基本一致,只是相关数据按照表-1进行更换即可,不再赘述。 ③2021年6月30日(假定持有到期): 2021年6月30日收到本金及最后一期利息,在增值税方面仍然只需要计算保本的利息收入的增值税即可。虽然到期后收回的本金大于最初购买的价款,但是根据《财政部 国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税[2016]140号)第二条规定,债券持有到期不属于金融商品转让,故本金与折价部分的差价不计算增值税。如果是到期前转让,转让价格大于当初购入的差价,需要按规定缴纳增值税。 借:银行存款 1090万元 应交税费—待转销项税额 2.55万元 债权投资—利息调整 1.81万元 贷:债权投资—面值 1000万元 投资收益 44.27万元 应交税费—应交增值税(销项税额) 5.09万元(90*6%/1.06) 应收利息 45万元 (4)2020年6月1日债券转让: 借:银行贷款 1100万元 应交税费—待转销项税额 2.55万元 债权投资-利息调整 3.54万元(1.73万元+1.81万元) 贷:债权投资-面值 1000万元 应收利息 45万元 投资收益 55.15万元 应交税费-转让金融商品应交增值税 5.94万元 说明:①会计分录中“债权投资-利息调整”等于尚未调整的金额;②转让金融商品应交增值税=(1100-995)*6%/1.06=5.94万元;③投资收益:在确定面值、利息调整、应收利息、应交增值税后倒挤而得到。 2.企业所得税处理 (1)持有期间的会计确认的投资收益与税务处理确认的利息收入之间的差异分析 金额差异:持有到期投资在持有期间,会计处理确认“投资收益”是按照实际利率(内含报酬率)计算的,且会计处理确认的“投资收益”内包含债券折价或溢价(如果不是平价发行的话)在持有期间的分摊;而税务处理是按照票面利息计算的,不包含折价或溢价的分摊。因此,二者之间存在金额差异。 时间差异:债券利息收入,税务上应按照合同约定的应付利息确认投资收益的实现。因此,本案例中2018年度会计处理虽然计提了债券利息,但是税务方面的规定却不是按照权责发生制确认,而是按照收付实现制确认(合同约定收取利息视同实际收到),故应进行纳税调整。同理,债券持有到期的2021年亦是如此。 (2)持有期间和处置的税务处理及税会差异分析 持有期间,会计上按照实际利率法计算“投资收益”,包含了折价的摊销;税务上,按照票面利率与票面金额计算,并不包括折价的摊销,与会计上计算结果在不同期间之间存在税会差异。对于折价部分,税务上在到期按照票面金额收回本金时,视为财产转让所得。 说明:如果持有至到期投资在处置时发生亏损的,不在《A105030投资收益纳税调整明细表》填列,而应填列在《A105090资产损失税前扣除及纳税调整明细表》中。 |

上一篇:留用地项目开发涉税简析