股票无偿划转增值税处理 ,何为“无偿”亟待明

|

本身金融商品转让纳入增值税征税范围就是一个勉为其难的事情。正如国际增值税报告中提到的,增值税这个税制是在商品、服务流转环节道道征税,但最后必然要有一个最终消费环节。如果税制设计完全符合增值税原理,那所有的增值税税负必然是由最终消费环节的消费者承担的,中间环节这是就其产品的增值额缴纳增值税,这也是符合中性税制的一个特征。 但是,把增值税这种制度迁移到了金融领域实际就和增值税制度设计本源产生了差异。比如,对于资金的借贷业务,A借资金给B,B借给C,不管怎么借(不考虑坏账不还),钱永远都是存在的,可以孳息的,他没有一个最终消费环节。同样,对于金融商品转让,股票从A转让给B,B转让给C,实际上不管转让几道,股票永远都是存在的,他不是一个消费行为,而是一个投资行为,没有最终消费环节。因此实际上,在金融商品转让领域引入增值税制度,由于其本身就和理想中的增值税制度不契合,你的征管机制就无法按照那种销项税——进项税的制度去进行管理。只能基于在实现对于金融业产生增值额去要征税的基础上,套着增值税的名字,重新设计一个征管机制来实现征税的目的。 比如,对于股票转让,我们虽然说股票转让可以开具增值税普通发票,但现实中基本没有人对于股票买卖开票,大家还是按照原先营业税制度设计中的卖出价-买入价计算增值额计算纳税。 但是,金融商品买卖中会存在很多断点。比如,非上市公司股权变为上市公司股票,不征税的变为征税的,链条如何衔接,比如个人买卖金融商品免税,企业从个人购买了股票再转让的衔接,还有就是涉及到各种股票非交易过户后,下一道再转让时,增值税计税基础如何衔接的问题。如果我们坚持要对金融商品转让征收增值税,那这些配套征管制度就必须逐步建立。 最近,《财政部 税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号)对于无偿转让股票的增值税链条的衔接做出了制度性安排:纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。。 这就是说,对于无偿转让股票,转让方在无偿转让环节,增值税的卖出价=买入价,不缴纳增值税。后期接受方再通过正常交易转让这部分无偿受让的股票时,买入价就衔接原先无偿转让方最上一道的买入价。换句话说,就是无偿转让的增值税,通过这个制度性安排,直接递延到下一道正常转让环节征收,这个也是保持了增值税链条完整的一种制度性安排。 当然,这里的原转出方的买入价40号公告没有说,但正常应该是衔接现有制度性规定,比如: 1、原转让方是通过公开市场取得的,就是正常买入价(不含交易税费) 2、原转让方是非上市原始股转换为上市股票的,就按照总局2016年53号公告,按照IPO发行价; 3、原转让方是重大资产重组取得的股票,买入价就按总局2016年53号公告、总局2018年42号公告以及总局2019年31号公告规定执行; 4、当然,如果按照总局2016年53号公告确定的买入价低于实际成本价的,按照总局2020年9号公告,买入价按照实际成本执行,这个也理所当然应该衔接的。 但是,文件虽然颁布了,但最重要的问题在于,何为“无偿”应该通过解读或案例给出明确的定义。比如,投资行为是否算无偿就是急需明确的问题:

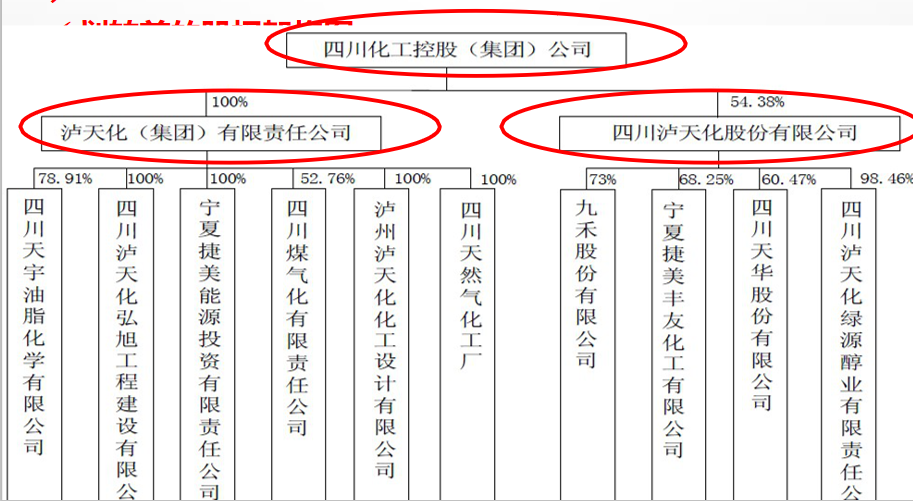

比如,上市公司泸天化股份于2014年8月8日收到其控股股东四川化工控股《关于四川泸天化股份有限公司国有股份无偿划转意向协议》,化工控股拟将其持有的泸天化股份23010万股(占泸天化股份公司总股本39.33%)无偿划拨给泸天化集团。 这种无偿划转,假设按照现行增值税政策,四川化工在无偿转让环节不缴纳增值税。但后期泸天化集团再转让泸天化股份(SZ:000912)的股票,买入价就应该按照四川化工原持有的泸天化股份的买入价确认。 但是,如果这里假设不是做的无偿划转,而是做的有偿划转呢,即四川化工用持有的泸天化股份23010万股(占泸天化股份公司总股本39.33%)对泸天化集团增资,这里投资行为能否适用40号公告的“无偿转让”规定,这个急需明确。 再比如,如果A公司用上市公司股票换取ETF基金份额,这个是否算无偿。中登公司那些列明的证券非交易过户类型是否算无偿,这个都有待财政部、国家总局给出明确的解释。否则,文件适用上就会出现很大的争议。 |