深圳市税务局房地产开发企业2019年度汇算清缴申

|

深圳市税务局房地产开发企业2019年度汇算清缴申报专题 深圳市税务局 2020年5月12日 一、适用报表类型 房地产开发企业不得事先确定按核定征收方式进行征管。 2019年度汇算清缴时应填报《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》(2019年修订) 二、销售收入的税务处理 (一)房地产开发企业的销售收入范围包括完工前预售取得的收入和完工后销售取得的收入 《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)第六条规定,企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现。 房地产开发企业的销售行为在开发产品完工前即已开始,完工后还会继续,直至全部开发产品售完为止。按照税法规定对于企业通过正式签订《房地产销售合同》或《房地产预售合同》取得的收入,无论会计核算时是作为预收账款,还是直接确认销售收入,均属于房地产开发企业取得的销售收入范围,应按照税法规定计算应纳税所得额。 (二)预售收入计税毛利额的计算及申报 企业销售未完工开发产品取得的预售收入,在年度纳税申报时,应先按照规定的预计计税毛利率计算出预计毛利额,通过填报A105010《视同销售和房地产开发企业特定业务纳税调整明细表》、A105000《纳税调整项目明细表》等相关附表进行纳税调整,计入当期应纳税所得额。 深圳市销售未完工开发产品计税毛利率2019年度执行标准如下: 属于经济适用房、限价房和危改房开发项目为3%;属于其他开发项目,位于原经济特区内为20%,位于原经济特区外为15%。

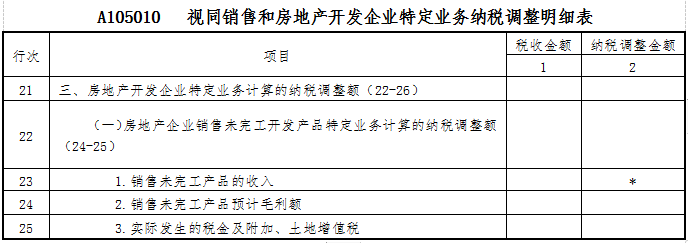

第23行“1.销售未完工产品的收入”:第1列“税收金额”填报房地产企业销售未完工开发产品,会计核算未进行收入确认的销售收入金额。 第24行“2.销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售未完工产品取得的销售收入按深圳市预计计税毛利率执行标准计算的金额;第2列“纳税调整金额”等于第1列“税收金额”。 (三)预计毛利额(利润)可扣除税金及附加 企业发生的税金及附加、土地增值税准予当期按规定扣除。企业销售未完工产品按预售收入预征缴纳,且在会计核算中未计入当期损益的税金及附加和土地增值税,应通过填报A105010《视同销售和房地产开发企业特定业务纳税调整明细表》相应栏次进行税前扣除的纳税调整。

第22行“(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额”:填报房地产企业销售未完工开发产品取得销售收入,按税收规定计算的纳税调整额。第1列“税收金额”填报第24行第1列减去第25行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。 表内关系:第22行=第24行-25行。 第25行“3.实际发生的税金及附加、土地增值税”:第1列“税收金额”填报房地产企业销售未完工产品实际发生的税金及附加、土地增值税,且在会计核算中未计入当期损益的金额;第2列“纳税调整金额”等于第1列“税收金额”。 (四)开发产品完工年度结转此前已申报纳税的预计毛利额 开发产品完工年度,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。 企业通过填报A105010《视同销售和房地产开发企业特定业务的纳税调整明细表》对应栏次,对此前已申报纳税的预计毛利额进行结转,实现将企业会计利润总额中已申报确认的实际毛利额与转回的预计毛利额之间的差额,计入当年度应纳税所得额。

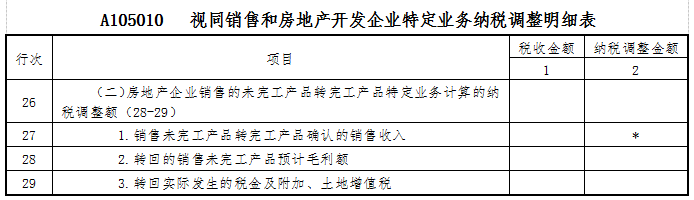

第26行“(二)房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额”:填报房地产企业销售的未完工产品转完工产品,按税收规定计算的纳税调整额。第1列“税收金额”填报第28行第1列减去第29行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。 表内关系:第26行=第28行-29行。 第27行“1.销售未完工产品转完工产品确认的销售收入”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年度结转为完工产品,会计上符合收入确认条件,当年会计核算确认的销售收入金额。 第28行“2.转回的销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年结转完工产品,会计核算确认为销售收入,转回原按税收规定预计计税毛利率计算的金额;第2列“纳税调整金额”等于第1列“税收金额”。 第29行“3.转回实际发生的税金及附加、土地增值税”:填报房地产企业销售的未完工产品结转完工产品后,会计核算确认为销售收入,同时将对应实际发生的税金及附加、土地增值税转入当期损益的金额;第2列“纳税调整金额”等于第1列“税收金额”。 (五)房地产开发企业特定业务纳税调整额的综合计算与申报 实务中,房地产开发企业可能会存在多个项目先后开发的情况,由于不同项目的完工进度不同,在一个纳税年度内,可能既需要对完工前取得预售收入计算纳税调增金额,又需要结转以前年度预售收入计算纳税调减金额,相关特定业务纳税调整额的综合计算可通过同步填报A105010《视同销售和房地产开发企业特定业务的纳税调整明细表》对应栏次完成。

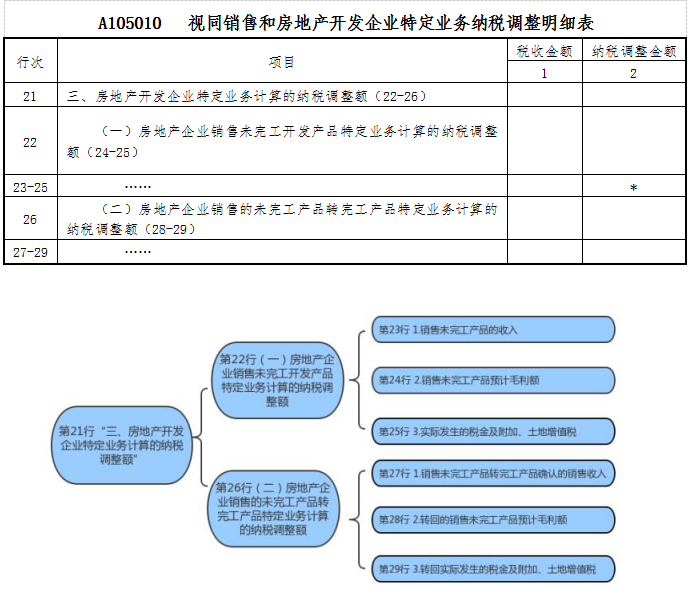

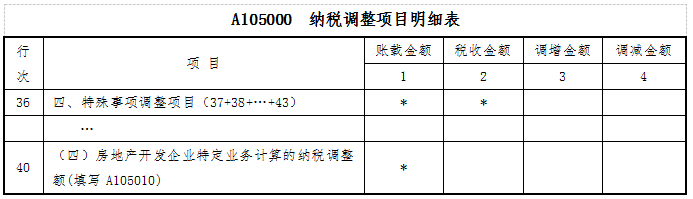

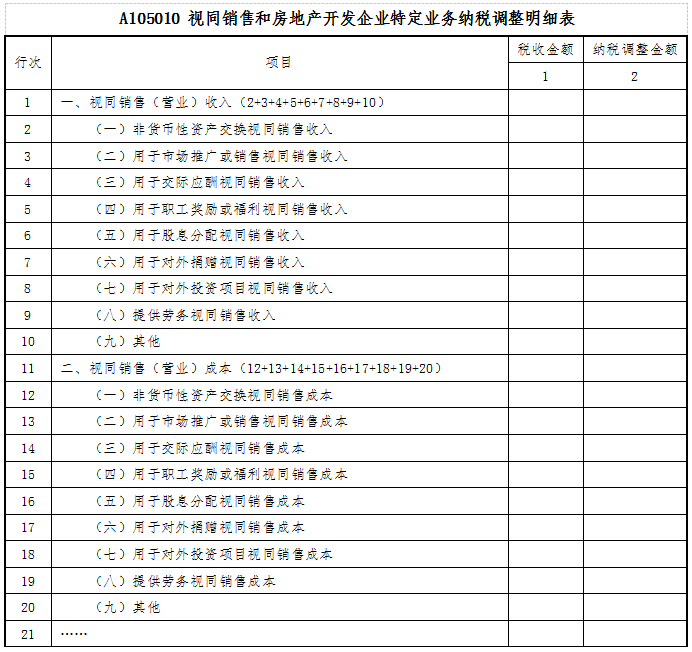

第21行“三、房地产开发企业特定业务计算的纳税调整额”:填报房地产企业发生销售未完工产品、未完工产品结转完工产品业务,按照税收规定计算的特定业务的纳税调整额。第1列“税收金额”填报第22行第1列减去第26行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。 表内关系:第21行=第22行-26行 表间关系:表A105010第21行第1列=表A105000第40行第2列。表A105010若第21行第2列≥0,第21行第2列=表A105000第40行第3列;若第21行第2列<0,第21行第2列的绝对值=表A105000第40行第4列。

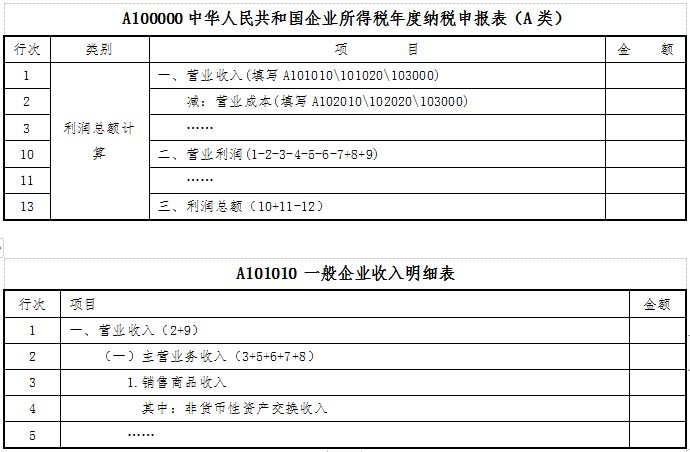

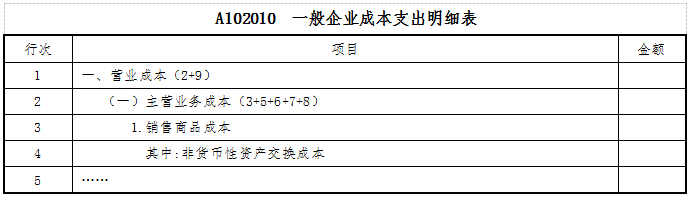

(六)开发产品完工后实际利润额的确认及申报 企业开发产品完工后将预售收入结转确认为销售收入以及销售完工开发产品,在会计处理时已体现在主营业务收入、主营业务成本中,相应销售收入的实际利润额已计入会计利润总额,税会处理无差异,不需要进行纳税调整。填表时应直接填入A101010《一般企业收入明细表》、A102010《一般企业成本支出明细表》以及A100000《中华人民共和国企业所得税年度纳税申报表(A类)》对应栏次。

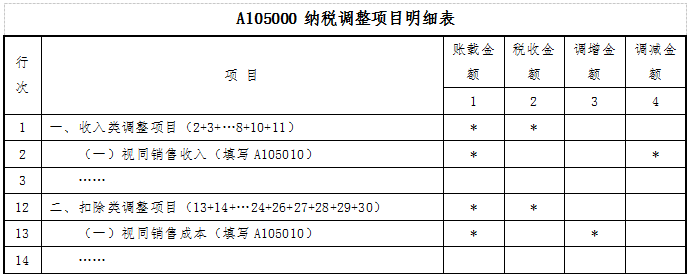

(七)视同销售收入(或利润)的确认及申报 企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。 企业确认视同销售收入(或利润)的方法和顺序为: (1)按本企业近期或本年度最近月份同类开发产品市场销售价格确定; (2)由主管税务机关参照当地同类开发产品市场公允价值确定; (3)按开发产品的成本利润率确定。其中2019年度开发项目位于原深圳经济特区内暂按20%,位于原深圳经济特区外暂按15%。 企业发生视同销售业务,应按以下方法进行纳税申报处理。 在会计处理时凡已体现在主营业务收入、其他业务收入或营业外收入中的,相关业务所得已计入会计利润总额,税务处理时不用再视同销售。年度纳税申报时,直接按会计核算结果填入A101010《一般企业收入明细表》、A102010《一般企业成本支出明细表》以及A100000《中华人民共和国企业所得税年度纳税申报表(A类)》对应栏次,无需进行纳税调整; 在会计处理时凡未作收入处理、未计入当期损益的,根据税法规定应作为视同销售处理的,需填报企业所得税年度纳税申报表A105010《视同销售和房地产开发企业特定业务纳税调整明细表》第一部分“一、视同销售(营业)收入”和第二部分“二、视同销售(营业)成本”相关行次、A105000《纳税调整项目明细表》第2行“视同销售收入”和第13行“视同销售成本”等相关行次进行上述业务的纳税调整。

第1行“一、视同销售收入”:填报会计处理不确认销售收入,而税收规定确认为应税收入的金额,本行为第2行至第10行小计数。第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。 第11行“二、视同销售成本”:填报会计处理不确认销售收入,税收规定确认为应税收入对应的视同销售成本金额。本行为第12行至第20行小计数。第1列“税收金额”填报予以税前扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。 视同销售成本应按照视同销售可售面积和可售面积单位工程成本计算确认。其中: 可售面积单位工程成本=成本对象总成本÷成本对象总可售面积 视同销售成本=视同销售可售面积×可售面积单位工程成本

三、成本费用的税务处理 (一)可以税前扣除的成本费用 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。 企业在进行成本、费用的核算与扣除时,必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。 企业发生的期间费用、已销开发产品计税成本、营业税金及附加、土地增值税准予当期按规定扣除。 (二)借款费用应区分收益性支出和资本性支出进行税务处理 企业为建造开发产品借入资金而发生的符合税收规定的借款费用,可按企业会计准则的规定进行归集和分配,其中属于财务费用性质的借款费用,可直接在税前扣除;符合资本化条件的,应计入相关资产成本,不得在发生当期直接扣除。 企业集团或其成员企业统一向金融机构借款分摊集团内部其他成员企业使用的,借入方凡能出具从金融机构取得借款的证明文件,可以在使用借款的企业间合理的分摊利息费用,使用借款的企业分摊的合理利息准予在税前扣除。 (三)预售收入可作为计算业务招待费、广告费和宣传费的基数 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。 企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 企业所得税年度纳税申报时,预售收入可作为计算业务招待费、广告费和宣传费的基数。但需要注意,在开发产品完工年度计算基数的计算时,应相应冲减当期主营业务收入中已包含的未完工产品转完工产品确认的收入。房地产开发企业作为计算业务招待费、广告费和业务宣传费等费用扣除限额计算基数的销售(营业收入)的计算公式为: 当年主营业务收入+其他业务收入+视同销售收入+销售未完工开发产品取得的收入-未完工产品转完工产品收入 (四)未清算项目自行预提的土地增值税不得税前扣除 企业在土地增值税清算前采用预征方式缴纳入库的土地增值税,属于当期实际发生的税金准予税前扣除。企业依据财务会计制度对未清算项目自行预提的土地增值税因未实际发生不得在计算应纳税所得额时扣除,应作为税会差异在相应年度全额进行纳税调增。 四、开发产品已完工的界定及税务处理 (一)开发产品已完工的界定条件 除土地开发之外,其他开发产品符合下列条件之一的,应视为已经完工:1.开发产品竣工证明材料已报房地产管理部门备案。2.开发产品已开始投入使用。3.开发产品已取得了初始产权证明。 房地产开发企业建造、开发的开发产品,无论工程质量是否通过验收合格,或是否办理完工(竣工)备案手续以及会计决算手续,当企业开始办理开发产品交付手续(包括入住手续)、或已开始实际投入使用时,为开发产品开始投入使用,应视为开发产品已经完工。房地产开发企业应按规定及时结算开发产品计税成本,并计算企业当年度应纳税所得额。 (二)开发产品完工年度必要的税务处理 开发产品完工以后,企业可在完工年度企业所得税汇算清缴前选择确定计税成本核算的终止日,不得滞后。凡已完工开发产品在完工年度未按规定结算计税成本,主管税务机关有权确定或核定其计税成本,据此进行纳税调整,并按《中华人民共和国税收征收管理法》的有关规定对其进行处理。 企业在结算计税成本时其实际发生的支出应当取得但未取得合法凭据的,不得计入计税成本,待实际取得合法凭据时,再按规定计入计税成本。 除以下几项预提(应付)费用外,计税成本均应为实际发生的成本。 1.出包工程未最终办理结算而未取得全额发票的,在证明资料充分的前提下,其发票不足金额可以预提,但最高不得超过合同总金额的10%。 2.公共配套设施尚未建造或尚未完工的,可按预算造价合理预提建造费用。此类公共配套设施必须符合已在售房合同、协议或广告、模型中明确承诺建造且不可撤销,或按照法律法规规定必须配套建造的条件。 3.应向政府上交但尚未上交的报批报建费用、物业完善费用可以按规定预提。物业完善费用是指按规定应由企业承担的物业管理基金、公建维修基金或其他专项基金。 五、关于以前年度亏损弥补问题 (一)预售阶段可以弥补以前年度亏损 企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。 所称亏损,是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。企业预售阶段可以弥补以前年度亏损。 (二)税务机关检查调增的应纳税所得额可以弥补以前年度亏损 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。弥补该亏损后仍有余额的,按照企业所得税法规定计算缴纳企业所得税。对检查调增的应纳税所得额应根据其情节,依照《中华人民共和国税收征收管理法》有关规定进行处理或处罚。 相关阅读——青岛市税务局房地产行业企业所得税汇算清缴政策指引(2020年) |

上一篇:总分公司税率不同如何汇总纳税?