案例:并购贷款资本化&费用化

|

【案例】A公司为并购B公司股权,于2019年向平安银行申请并购贷款款25000万元,借款期限5年,2019年支付贷款利息1000万元,问,该并购贷款利息是否可以在当期扣除?

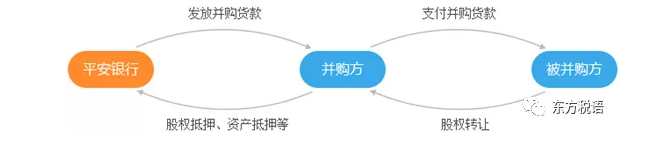

并购贷款针对的并购交易是指境内并购方企业通过受让现有股权、认购新增股权、收购资产、承接债务等方式已实现合并或实际控制已设立并持续经营的目标企业的并购交易行为。银行等金融机构向符合条件的并购方或其子公司提供用于支付该款项的人民币或外币贷款。业务流程图如下: 根据《企业所得税法实施条例》第三十七条规定,企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。 企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照本条例的规定扣除。 第三十八条规定,企业在生产经营活动中发生的下列利息支出,准予扣除: (一)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出; (二)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分。 第七十一条规定,企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。 企业在转让或者处置投资资产时,投资资产的成本,准予扣除。 投资资产按照以下方法确定成本: (一)通过支付现金方式取得的投资资产,以购买价款为成本; (二)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。 根据上述规定,A公司因对外投资而发生的并购贷款利息支出不需要资本化处理。因此,在生产经营活动中发生的合理的不需要资本化的借款费用,准予直接扣除。企业以后再行转让投资时,可以扣除相关投资资产的成本。 2008年之前的资讯—— 有关部门:酝酿并购新规 支持企业重组 “据我们了解,规范企业并购的税收处理办法已酝酿较长时间,将在今年年底或明年年初发布,以指导企业进行2008年度的企业所得税汇算清缴。”在日前德勤华永会计师事务所举办的2008中国税务大会上,德勤华北区并购税务合伙人朱桉说。 朱桉认为,企业并购新规一旦出台,加上现在的金融危机,企业并购重组将会增加。他说:“受金融风暴的影响,过去很多价格昂贵的公司,以及各种各样的资产,现在估价已经非常便宜。对于那些想通过企业合并重组,获得渴望已久的技术、品牌和市场,以实现全球化经营规划的企业来说,时机到了。” 金融危机年,企业并购案例大幅上升 11月4日,中海油田服务股份有限公司发布公告称, 该公司收购挪威海上钻井公司Awilco Offshore ASA股权项目全部实施完毕。有关资料显示,该收购涉及金额25亿美元,是中国企业最近成功实施海外收购的一个经典案例。 此前不久,汇源果汁与可口可乐联合宣布,可口可乐旗下子公司提出以179.2亿港元收购汇源果汁全部已发行股本,引起巨大轰动。 金融危机年,企业并购案例大幅上升。数据显示,今年1月~10月我国企业并购交易量同比增长37%,非国有产权的交易已经超过50%以上,企业并购重组已经涉及20几个省市的近万家企业。以上海产权市场的情况为例,今年1月~9月,国有出让和受让金额均为500多亿元。这充分说明了国资国企通过产权市场调整产业、产品结构的力度加大,寻找战略投资者的积极性增加。据统计,1月~9月,央企通过上海产权市场实现的同行业收购项目为116宗,占收购宗数的比重为62%;跨行业上下游收购的达71宗,占38%.今年上海产权市场异地并购累计占总的并购成交宗数的26.33%,同比增长23.12%. 德勤提供的数据显示,2007年,国内并购总交易额为613亿美元,今年截至10月8日,总交易额已达662亿美元,超过去年全年;中国对外投资并购交易2007年总交易额为453亿美元,今年目前已超过588亿美元;外国企业来华投资并购交易2007年总交易额为419亿美元,今年目前已达到393亿美元,到年底有望超过去年水平。 朱桉介绍,2007年是全球并购有史以来最高峰一年,发生了多起轰动性的并购。从次贷危机爆发以来,国际并购有所减少,但中国企业海外投资并购却在增加。中国对外投资并购交易中交易额超过10亿美元的项目,今年前10个月已经有11起,而去年只有5起。今年并购交易额已接近600亿美元,而去年全年只有453亿美元。这些数据说明随着金融风暴影响的扩大,中国本地企业“走出去”发展战略却在加快实施。 德勤华北区税务主管、合伙人吴嘉源先生介绍,企业并购的方式很多,有企业合并、重组、股权收购等多种方式。企业并购在企业发展中往往发挥着重要作用。企业并购是企业实现投资组合多元化、实现全球化经营的主要手段,也是获取其他企业技术、市场等资源的重要工具。中国持续的经济增长和强劲的国内需求给并购提供了一个绝佳的环境,而全球金融危机则为中国企业海外并购创造了天赐良机。 有的专家则提醒,在全球金融危机中,世界经济发展出现了很多的不确定性,企业并购,特别是跨国并购,面临很大的风险。如果金融危机继续下去,中国的企业也许会以更少的资金获得更多的资源。并购需要企业准确判断目前的形势,能否成功还需要一定的运气。低价诱惑往往引发企业并购冲动,但并购不能仅着眼于短期效益,而要看是否符合企业的长期发展战略。 并购新办法,有望解决企业重组税收难题 “已经完成并购和即将进行并购的企业,现在都盼望着财政部、国家税务总局尽快发布规范企业并购的税收处理办法。”朱桉说。 据了解,在新的企业所得税法实施前,财政部、国家税务总局曾发布过多个分别适用于外商投资企业、外国企业和内资企业进行合并分立、重组的税收法规,但随着新企业所得税法的实施,这些法规都失去了效力,需要制定新的法规。本来在《企业所得税法实施条例》的草案中,曾专门有一节规定有关企业重组与清算中的税务问题,但后来这部分内容被从草案中拿出。《企业所得税法实施条例》仅在第七十五条作了如下规定:除国务院财政、税务主管部门另有规定外,企业在重组过程中,应当在交易发生时确认有关资产的转让所得或者损失,相关资产应当按照交易价格重新确定计税基础。 朱桉认为,上述规定仅是一般性原则,缺乏可操作性。为此,财政部、国家税务总局早就着手制定专门的法规,以具体明确企业法律形式改变、资本结构调整、整体资产转让、整体资产置换、合并、分立等重组活动中的税务处理办法。有关部门征求了专业机构的意见,目前法规的大体内容已经确定。 朱桉透露,新的并购税收规定最大亮点是将企业并购重组分为两大类,一类是普通重组,一类是特殊重组。普通重组是在企业并购交易发生时,就要确认资产、股权转让所得和损失,按照交易价格重新确定计税基础,并计算缴纳企业所得税的重组。普通重组没有特定条件要求。特殊重组在过去的规定中称为免税重组,是指符合一定条件的企业重组,在重组交易发生时,以企业资产、股权的初始成本为计税基础,暂时不确认资产、股权转让所得和损失,也就暂时不用纳税,将纳税义务递延到以后履行。据悉,因为特殊重组可以享受暂行免税的待遇,税收政策将作出非常严格的规定,同时要求企业准备一系列的文件,报税务机关备案,甚至需要得到税务机关的认可才行。 记者了解到,企业并购方式有很多种,不同的并购税务处理上也将有所不同。比如跨境并购,就涉及多种情形,包括境外公司对境外公司的并购、境外公司对境内公司的并购、境内公司对境外公司的并购等等。而并购又包括有形资产、无形资产、股权等的并购,税务处理上会非常复杂。境内并购和跨境并购税务处理上也将有所不同,国家为了避免税收的流失,对跨境并购属于特殊重组的条件肯定会作出更严格的规定。例如,要求企业并购的时候不能对预提所得税产生相应的影响等等。 从企业所得税上看,因为特殊重组可以暂行享受免税的待遇,总体上看对企业是有利的,符合条件的企业应争取把企业并购做成特殊重组。但是,企业需要统筹考虑特殊重组的条件,同时还要不违反有关关联交易的限制,否则会导致不利后果。德勤专家强调,上述内容只是他们了解的初步内容,最终的规定还得看财政部、国家税务总局正式发布的文件。 来源:纳税筹划网 作者;安徽国税局 |