个税自行纳税申报表怎么选?一文一表帮你搞定

|

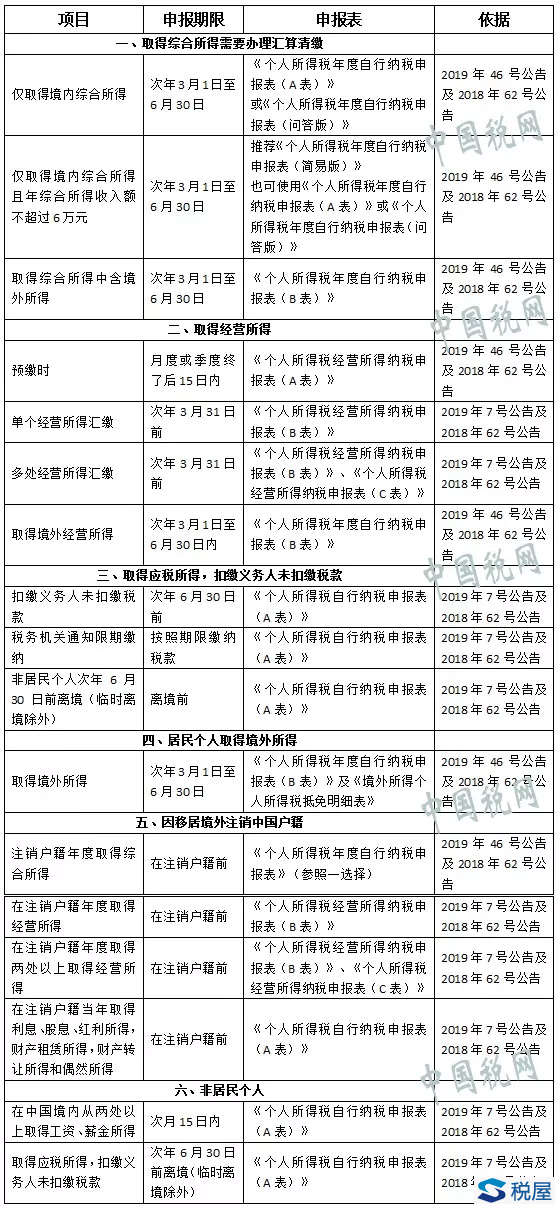

个人所得税除了由扣缴义务人扣缴申报外,还有许多情形需要纳税人自行申报,为方便了解申报期限和选择适用申报表,笔者对此进行了分类归纳。现行申报表来自于《国家税务总局关于修订个人所得税申报表的公告》(国家税务总局公告2019年第7号,以下简称7号公告)和《国家税务总局关于修订部分个人所得税申报表的公告》(国家税务总局公告2019年第46号,以下简称46公告)两个文件,具体如下: 一、取得综合所得需要办理汇算清缴 居民个人取得综合所得,需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。在中国境内无住所的纳税人在2020年3月1日前离境的,可以在离境前办理年度汇算。其使用申报表对应如下: (一)仅取得境内综合所得的。居民个人纳税年度内仅从中国境内取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得(以下称“综合所得”),按照税法规定进行个人所得税综合所得汇算清缴,可适用46公告规定的《个人所得税年度自行纳税申报表(A表)》,也可适用46公告规定的《个人所得税年度自行纳税申报表(问答版)》。 (二)仅取得境内综合所得且年综合所得收入额不超过6万元的。推荐适用最为简洁的46公告规定的《个人所得税年度自行纳税申报表(简易版)》,当然也可适用46公告规定的《个人所得税年度自行纳税申报表(A表)》或者《个人所得税年度自行纳税申报表(问答版)》。 (三)取得综合所得中含境外所得的。适用46公告规定的《个人所得税年度自行纳税申报表(B表)》。 二、取得经营所得 (一)预缴时。纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送46公告规定的《个人所得税经营所得纳税申报表(A表)》。 (二)单个经营所得汇缴时。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送7号公告规定的《个人所得税经营所得纳税申报表(B表)》。 (三)多处经营所得汇缴时。从两处以上取得经营所得的,在取得所得的次年3月31日前,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送7号公告规定的《个人所得税经营所得纳税申报表(C表)》。 (四)取得境外经营所得的。应当将境内外经营所得合并计税。依据46号公告附件《个人所得税年度自行纳税申报表(B表)》填表说明规定,在取得所得的次年3月1日至6月30日内,填报46公告规定的《个人所得税年度自行纳税申报表(B表)》。 三、取得应税所得,扣缴义务人未扣缴税款 纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年6月30日前缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。非居民个人在次年6月30日前离境(临时离境除外)的,应当在离境前办理纳税申报。适用7号公告规定的《个人所得税自行纳税申报表(A表)》。 四、居民个人取得境外所得 居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。境外综合所得和经营所得上文已作说明,其他各项所得也同样适用46公告规定的《个人所得税年度自行纳税申报表(B表)》。申报该表时应当一并附报《境外所得个人所得税抵免明细表》。 五、因移居境外注销中国户籍 纳税人因移居境外注销中国户籍的,应当在申请注销中国户籍前,向户籍所在地主管税务机关办理纳税申报,进行税款清算。 (一)纳税人在注销户籍年度取得综合所得的,应当在注销户籍前,办理当年综合所得的汇算清缴,并报送46公告规定的《个人所得税年度自行纳税申报表》。尚未办理上一年度综合所得汇算清缴的,应当在办理注销户籍纳税申报时一并办理。 (二)纳税人在注销户籍年度取得经营所得的,应当在注销户籍前,办理当年经营所得的汇算清缴,并报送7号公告规定的《个人所得税经营所得纳税申报表(B表)》。从两处以上取得经营所得的,还应当一并报送7号公告规定的《个人所得税经营所得纳税申报表(C表)》。尚未办理上一年度经营所得汇算清缴的,应当在办理注销户籍纳税申报时一并办理。 (三)纳税人在注销户籍当年取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的,应当在注销户籍前,申报当年上述所得的完税情况,并报送7号公告规定的《个人所得税自行纳税申报表(A表)》。 六、非居民个人在中国境内从两处以上取得工资、薪金所得。 非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内申报纳税。适用7号公告规定的《个人所得税自行纳税申报表(A表)》。 为了方便大家理解,小编对个人所得税各类自行申报期限和选择适用的申报表进行了制表汇总。

税屋提示——被遮挡部分内容为“2018年62号公告” 注:表中2018年62号公告,指的是《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)。 |

下一篇:建筑业成本核算探析