租赁准则变化大,租客也要确认使用权资产?那

|

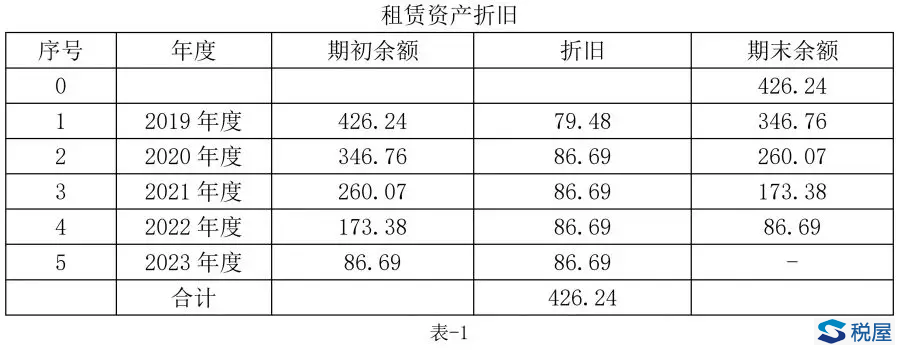

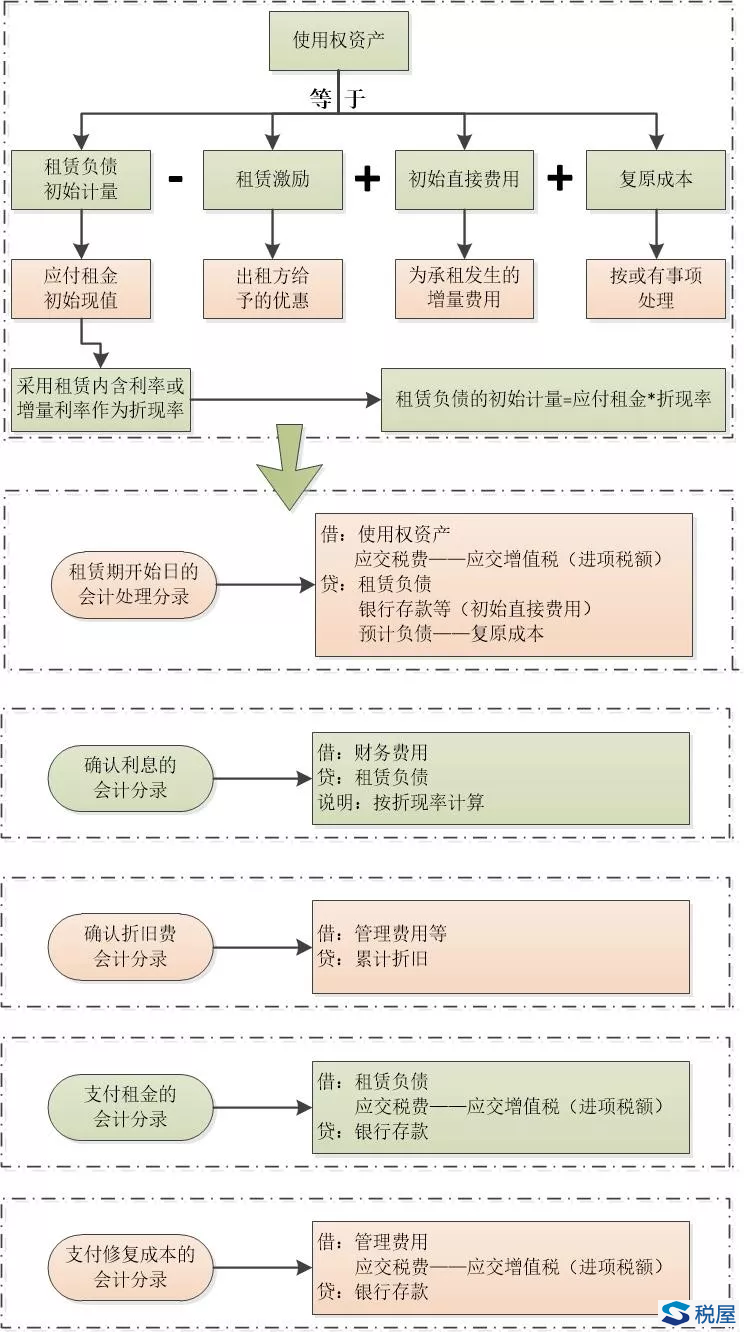

财政部在2018年12月7日以财会〔2018〕35号文发布了新修订的《企业会计准则第21号——租赁》(以下简称“新准则”),要求部分企业从2019年1月1日开始实施。 新租赁准则变化较大,其中对于旧租赁准则中承租人双重计量模型,变为了单一的计量模型,即在新准则中承租人不再区分融资租赁和经营租赁,承租人应当对租赁确认使用权资产和租赁负债(短期租赁和低价值资产租赁除外)。 【案例】甲公司是一般纳税人,与某房地产公司在2018年12月31日签署了一份写字楼的租赁合同。合同约定:租赁期限5年,从2019年1月1日起;每年租金100万元(不含税,含税105万),租金按年支付,租金每年1月1日前支付。租赁期满,甲公司需恢复租赁场地原貌。 甲公司2019年1月向房屋中介公司支付了中介费用2.06万元,房屋中介公司提供了税务局代开的增值税专用发票,注明的税额为600元。 甲公司估计5年租赁期满后的复原需花费3万元。 假定无法确定租赁内含利率的,甲公司增量借款利率为6%,甲公司按时支付了租金。 问题:甲公司2019年度的财税处理(适用新租赁准则) 解析: 一、会计处理 (一)计算“使用权资产”成本和“租赁负债”的初始计量金额 根据新准则14条规定,承租人在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债。 根据新准则16条规定, “使用权资产”成本=租赁负债的初始计量金额-租赁激励+初始直接费用+复原成本 租赁负债的初始计量金额=100×4.2124-=421.24万元(4.2124是利率为6%、5年期的年金现值系数,可以通过查表或在Excel中用函数计算得到) 因此,“使用权资产”成本=421.24-0+2+3=426.24万元 (二)承租人甲公司在租赁期开始日的会计处理 借:使用权资产426.24万元 应交税费——应交增值税(进项税额)0.06万元 贷:租赁负债421.24万元 银行存款2.06万元(初始直接费用) 预计负债——复原成本3.00万元 (二)新准则下租赁资产折旧和和租赁负债摊销,如表-1和表-2:

说明:根据新租赁准则规定,使用权资产折旧参照《固定资产》准则,根据《固定资产》准则投入使用月份不计提折旧,所以租赁资产折旧期限只有59个月。但是,有业内人士认为此处应该按照60个月折旧。欢迎同行探讨。

甲公司2019年度费用确认费用的会计处理: 1.确认利息费用 借:财务费用25.27万元 贷:租赁负债25.27万元 2.确认折旧费 借:管理费用79.48万元 贷:累计折旧79.48万元 说明:假定租赁的写字楼全部用于日常办公使用,不符合资本化的条件。 3.支付租金 借:租赁负债100.00万元 应交税费——应交增值税(进项税额)5.00万元 贷:银行存款105.00万元 将上述会计处理过程总结如下:

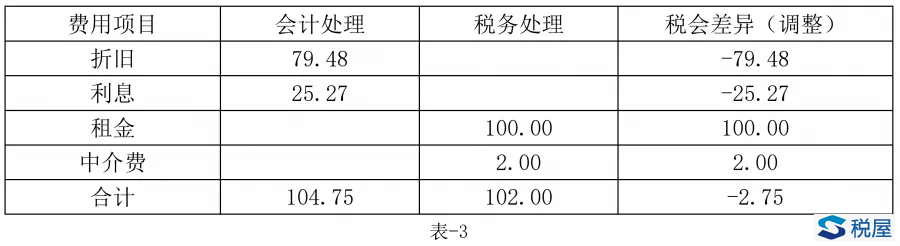

二、税务处理 税务上首先要区分经营租赁和融资租赁,其区分原则基本上采用的是旧租赁准则里分类的原则,也就是说对于经营租赁的税务处理与旧租赁准则对经营租赁基本一致。 本案例中,甲公司承租显然不符合融资租赁的标准,属于经营租赁。因此,对于甲公司2019年为租赁发生的中介费用2万元和租金100万元,都可以税前扣除。 三、税会差异分析及纳税调整 会计处理与税法规定不一致,应以税法规定为准,因此会计处理计提的折旧费和分摊的利息费用都不能税前扣除。

因此,甲公司2019年度在企业所得税汇算清缴时按照表-3进行纳税调整,具体调整过程不再赘述。 相关阅读——租客变身“二房东”,该怎么进行税务与会计处理呢? |