资本公积中资本溢价转增是否征个税仍为资本市

|

对于很多上市公司在上市前的股份制改制过程中,涉及到资本公积、盈余公积和未分配利润转增股本,是否要征收个人所得税的问题,这么多年来一直是资本市场关注的焦点。从目前我们搜集到的相关IPO公司披露的招股说明书来看,对于盈余公积、未分配利润转增实收资本或股份,是否缴纳个人所得税问题,总体来看,大家都没有太大的争议,对于盈余公积和未分配例如转增,肯定要按股息、利息、红利所得缴纳个人所得税,只是对于何时缴纳的问题,有些地区为了鼓励企业上市,缓解企业在转股环节缴纳个税无现金纳税能力,通过地方性的文件或税务局备案的方式允许这部分个人所得税递延到上市后某个时间(比如取得现金股利或转让股票)后缴纳。 但是,对于资本公积转增实收资本或股本的部分,特别是资本公积中的资本溢价部分转增是否需要缴纳个人所得税,大家还是存在很大的争议。就如最近大家看到了,最近三只松鼠(股票代码:300783.SZ)2019年6月3日公布了《北京市中伦律师事务所关于公司首次公开发行人民币普通股股票(A股)并在创业板上市的补充法律意见书(一)》中,中伦律所认为资本公积中的资本溢价转增不应该缴纳个人所得税:

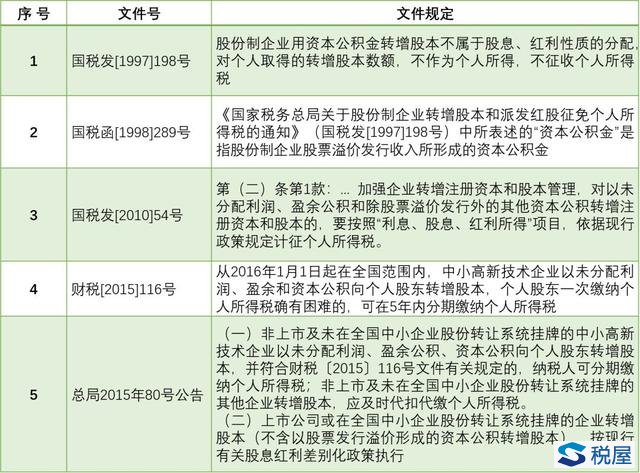

那么,对于资本公积的资本溢价部分转增注册资本或股本,是否需要缴纳个人所得税呢,为什么这个问题争议这么多年还是有很大的不同意见,我想,我们需要从现行的税法规定和征税逻辑这两个角度去探讨。 一、资本公积中溢价转增是否应征个税的税法规定梳理 对于资本公积中的溢价转增是否需要缴纳个人所得税,我们可以先系统梳理一下现行税法的规定,来看看对于这个问题,财政部和国家税务总局这么多年来究竟是什么一个态度。我们通过一个表格进行了梳理:

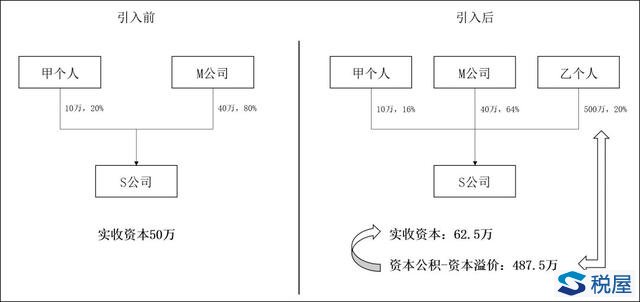

以上就是财政部、国家税务总局涉及资本公积转增实收资本或股本是否要缴纳个人所得税相关的所有文件。另外还有一个与此相关的特别文件我们后面说。 从文件的具体规定来看,最开始国税发[1997]198号的文件写的比较模糊,就是规定股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。但是,随后,税务总局包括财政部和税务总局联合发的文,都表明了这样一个态度,就是在个人所得税中,资本公积转增不征收个人所得税仅限于股票溢价发行形成的资本公积,这个政策意图在国税函[1998]289号、国税发[2010]54号和总局2015年80号公告中都有清晰的表述。同时,鉴于只有股份制上市公司上市发行才有溢价,因此所有非上市公司用资本公积中的资本溢价转增实收资本或股本,那都是应该要征收个人所得税的。 所以,从我们对财政部和总局的文件规定梳理来看,政策规定还是清晰的。政策制定者生怕纳税人错误理解,后期在国税发[2010]54号、总局2015年80号公告中都特别标注,我那个不征税的资本公积转增仅限于以股票发行溢价形成的资本公积。 但是,为什么对于这个问题,资本市场上不同的主体(包括企业、律师、券商)等还是有不同意见呢,说明这个政策本身还是存在值得商榷的地方,结合《公司法》和《个人所得税法》,我们也认为这个规定存在难以服众之处。 二、资本公积转增的个人所得税征税逻辑探讨 在基于现行政策规定的探讨后,我们应该结合《公司法》和《个人所得税法》,从资本公积中资本溢价的来源来探讨一下,对其转增征收个人所得税的法理和逻辑上的缺陷。 我们通过一个案例来说明一下: 假设甲个人和M公司2016年分别出资10万和40万注册成立一家科技公司S,甲个人占20%,M公司占80%。此时,在设立之初,S公司没有任何资本公积。 2019年,该公司经营了3年后,由于经营前景较好,乙个人希望加入。双方谈妥后,大家对M公司的估值达成了一致意见,S公司估值2000万,乙个人希望取得20%的股权。鉴于公司正处于发展之际,大家商议乙个人通过增资方式入伙。对于乙方增资取得20%股权需要投入的资金,双方计算逻辑如下: 假设乙个人需要增资投入的资金为X,基于S公司估值为2000万 X/(2000+X)=20%,经解得X=500。 即基于双方认可的S公司2000万的估值,一个人取得20%的股权需要增资投入500万的资金。 但是,根据《公司法》的规定,对于股东方的股权比例,是在公司实收资本中约定的,原先甲个人投入10万,M公司投入40万,公司实收资本合计50万。此时,乙个人加入,需要占20%的比例,投入的500万资金不可能全部进实收资本,此时进入实收资本的金额应该这样计算: 假设进入实收资本的金额为Y Y/(Y+50)=20%,经解得Y=12.5万。 因此,乙个人增资500万进入S公司,其中12.5万进入实收资本,487.5万进入资本公积中的资本溢价。

|

上一篇:多层合伙架构中的涉税难点、风险点