山东省电子税务局常见问题汇总(2020年7月)

|

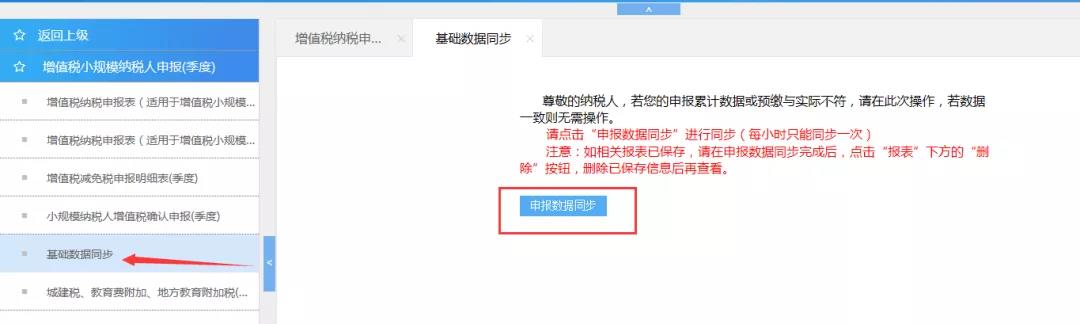

1.我单位为增值税小规模纳税人,增值税确认申报后反馈失败,错误原因:“主表第15栏核定销售额****必须等于核定应纳税经营额****,请调整后,重新保存主表数据”,怎么办? 出现此类情况是因核定销售额信息有变动所致,您可点击“我要办税”—“税费申报及缴纳”—“增值税及附加税申报”—“增值税小规模纳税人申报”—“基础数据同步”模块,重新提取增值税申报基础数据,提取完成后点击主表下方的“删除”按钮,删除已保存数据后重新填报,然后再确认申报。

2.我单位为定期定额类增值税小规模纳税人,金三核心征管系统已自动按定额信息生成了增值税申报信息,但当期实际开具发票已超过了核定销售额,能否通过电子税务局补报增值税和附加税? 可以。登录电子税务局,点击“我要办税”—“税费申报及缴纳”—“增值税及附加税申报”—“定期定额户超定额补税”进行补报操作。

(1)点击《增值税纳税申报表(小规模纳税人适用)》,填写增值税申报数据并补缴税款;

(2)点击《简易申报受理清单(适用于定期定额户)》填写城建税及附加税数据并补缴税款。

3.我单位于2020年6月1日起转登记为增值税一般纳税人,7月申报期通过电子税务局申报时,6月所属期的一般纳税人申报表和4月、5月所属期的小规模纳税人申报表申报时应按什么顺序操作? 目前电子税务局支持季度中间转一般纳税人的增值税网上申报,请您按以下顺序完成本期申报: (1)第一步:在增值税发票综合服务平台下完成勾选 确认; (2)第二步:通过“我要办税”—“税费申报及缴纳” —“增值税及附加税申报”—“季中申请一般纳税人的申报-季度”模块,完成增值税小规模纳税人申报表申报。

(3)第三步:通过“我要办税”—“税费申报及缴纳” —“增值税及附加税申报”---“增值税一般纳税人申报”模块,完成增值税一般纳税人申报。

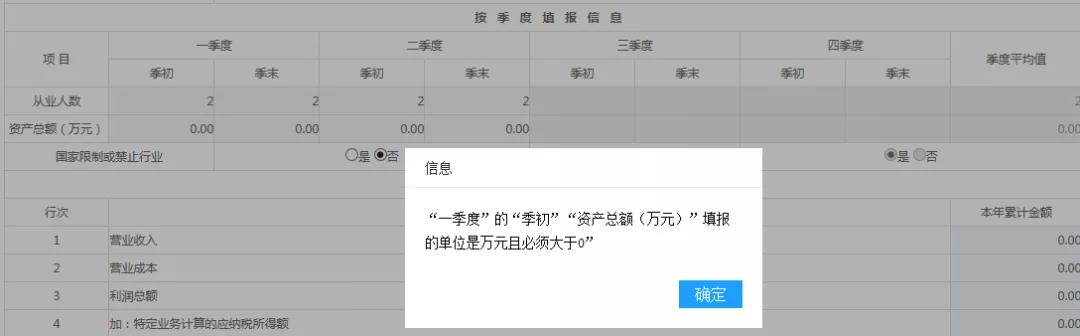

4.自然人通过电子税务局代开发票时,扣款结果提示“用户名或密码错误,请联系税务人员进行配置”怎么办? 遇到此情况,请您与主管税务机关联系,由税务机关在电子税务局的税务端做相应处理后,再重新申请。 5.我单位企业所得税为查账征收类,本期保存主表时提示:“一季度”的“季初”“资产总额(万元)”填报的单位是万元且必须大于0”,现在无法保存,怎么办? 根据国家税务总局关于修订《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》等报表的公告(2020年第12号)及金税三期核心征管系统相关要求: 本项为必报项目,纳税人填报第一季度至税款所属季度各季度的季初、季末、季度平均资产总额的金额。季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末资产总额的金额,其中开业季度“季初”填报开业时资产总额的金额。季度中间停止经营的纳税人,填报第一季度至停止经营季度各季度的季初、季末资产总额的金额,其中停止经营季度“季末”填报停止经营时资产总额的金额。 填报单位为人民币万元,取值范围大于0,保留小数点后2位。 如第一季度填报不符合此要求,请先更正2020年第一季度企业所得税申报表后,再进行第二季度申报。

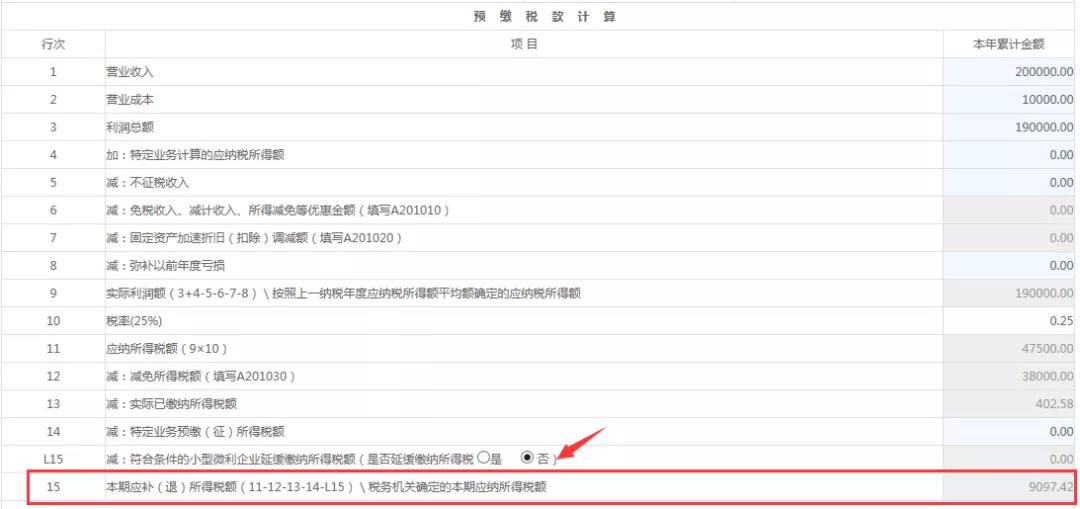

6.我单位为企业所得税申报查账征收类,为小型微利企业,第L15行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”默认为是,填写报表时未更改为“否”,税款自动延缓缴纳了,延缓缴纳的税款最迟什么时间缴?如想本期正常缴款怎么办? 根据国家税务总局关于修订《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》等报表的公告(2020年第12号)规定,在2020年第2季度、第3季度预缴申报时,若“是否延缓缴纳所得税”选择“是”,第15行“本期应补(退)所得税额\税务机关确定的本期应纳所得税额”为0,选择延缴款缴纳的企业所得税税款将在2020年第4季度预缴申报时一并缴纳。

如您想正常缴款无需延期,在申报期内您可以通过“我要办税-税费申报及缴纳-作废申报”模块,先将已申报的报表作废,然后再重新申报;也可以通过“我要办税-税费申报及缴纳-申报更正”更正报表,在第L15行“减:符合条件的小型微利企业延缓缴纳所得税额(是否延缓缴纳所得税□是□否)”选择“否”,并输入放弃享受延缓缴纳政策说明,如下所示:

点击确定,保存报表。

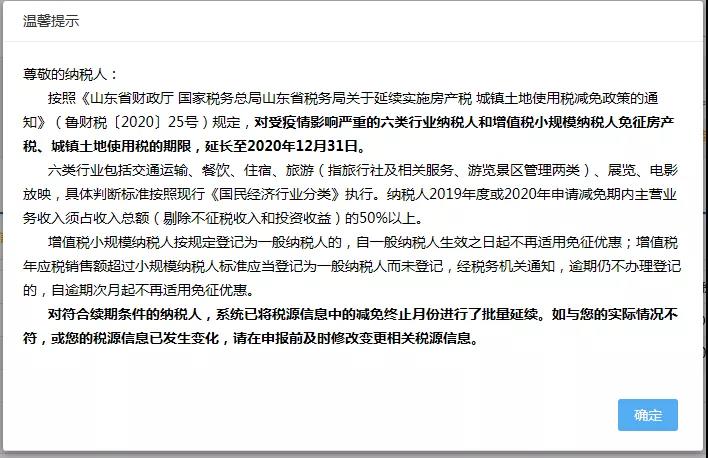

点击“确认申报”按钮完成申报后,再进行企业所得税的税款缴纳操作即可。 7.在电子税务系统如何申请房产税和城镇土地使用税抗击疫情的减免? 登录山东省电子税务局,点击“我要办税”-“税费申报及缴纳”-“其他申报”-“房产税城镇土地使用税申报”进入申报初始化界面。 (1)2020年一季度已经享受了免征房产税、城镇土地使用税 对于2020年一季度已经享受了免征房产税、城镇土地使用税的纳税人,系统已将税源信息中减免终止月份进行了批量延续,极少部分纳税人的税源信息中的应税信息不规范,系统无法批量延续的,需做手工变更。纳税人进入《城镇土地使用税房产税申报表》时,如下提示:

纳税人根据提示信息判断二季度是否仍然符合疫情免征房产税、城镇土地使用税的条件。 如果符合鲁财税2020年第25号文件规定免征条件的,点击确定继续申报即可;如果不符合鲁财税2020年第25号文件规定免征条件的,请先在《城镇土地使用税房产税税源信息采集》模块变更税源信息(删除减免信息),再填报《城镇土地使用税房产税申报表》。 (2)2020年未享受过免征房产税、城镇土地使用税 对于2020年尚未享受过免征房产税、城镇土地使用税的纳税人,进入《城镇土地使用税房产税申报表》时,提示如下:

点击确定,接着看到如下提示:

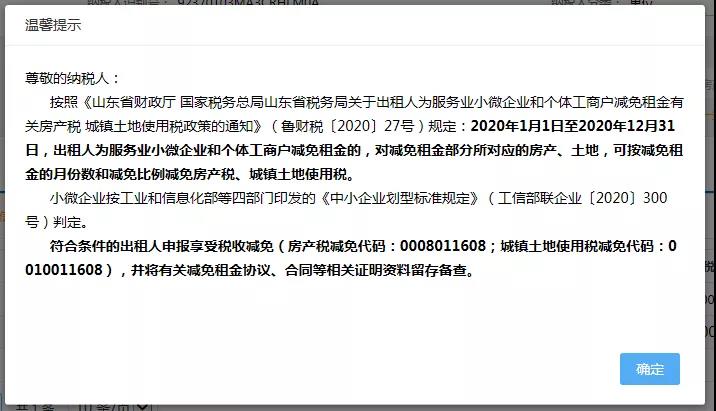

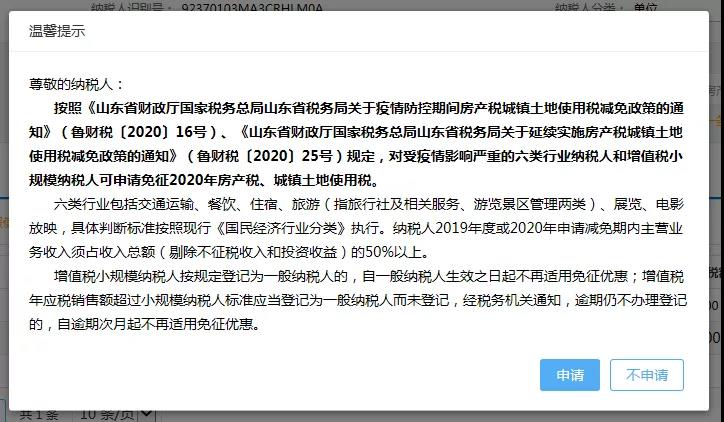

如果纳税人不符合鲁财税2020年第25号免征条件(或不符合但已申请),请点击不申请按钮,继续申报。 如果纳税人符合鲁财税2020年第25号免征条件,请点击“申请”按钮,填写《山东省疫情防控期间房产税、城镇土地使用税困难减免税申请表》,如下图:

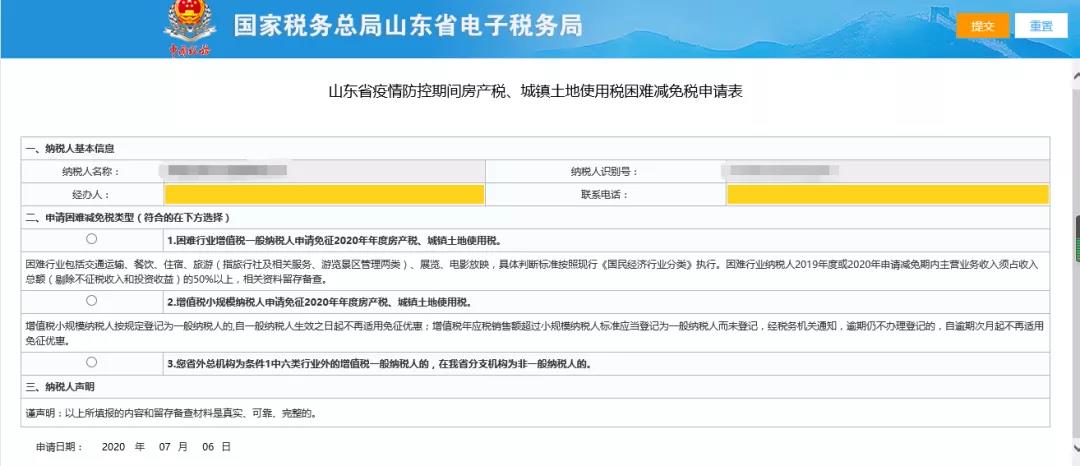

纳税人可根据实际情况选择困难减免类型。当纳税人为一般纳税人且属于六类行业(交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)、展览、电影放映)时,勾选“1.困难行业增值税一般纳税人申请免征2020年第一季度房产税、城镇土地使用税”;当纳税人为小规模纳税人时,勾选“2.增值税小规模纳税人申请免征2020年第一季度房产税、城镇土地使用税”。如下图:

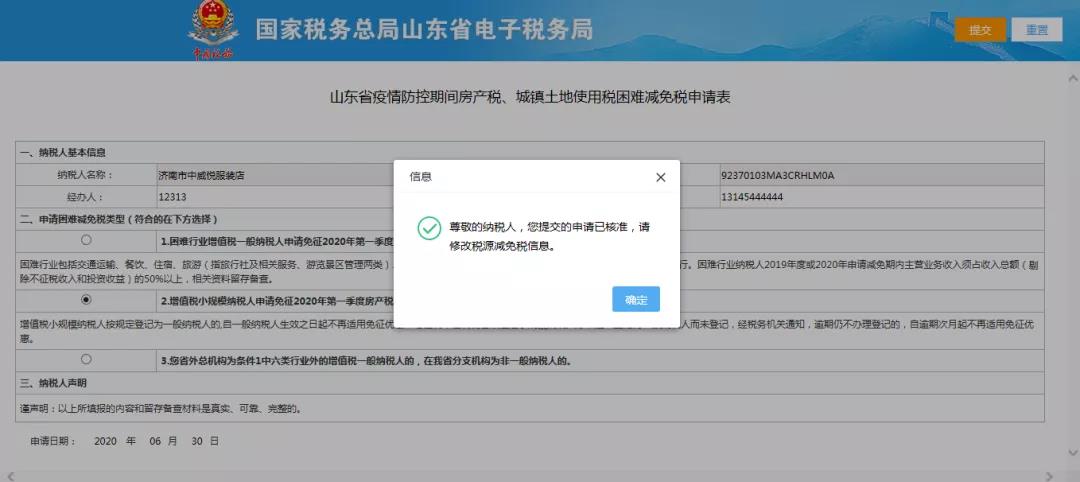

纳税人选择确认无误后,点击右上角“提交”按钮,系统提示如下:

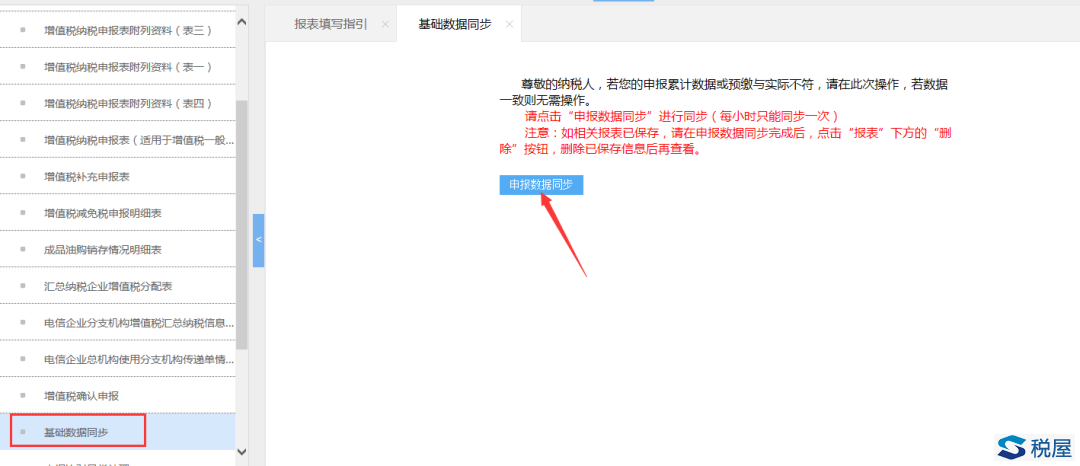

点击“确定”按钮,系统自动跳转到房产税城镇土地使用税采集界面。 8.我单位进行增值税一般纳税人报表申报时,提示“基础数据未正确获取,请与服务单位联系”怎么办? 出现此提示时,您可点击“我要办税”--“税费申报及缴纳”--“增值税及附加税申报”--“增值税一般纳税人申报”--“基础数据同步”模块,提取增值税申报基础数据,如下图所示:

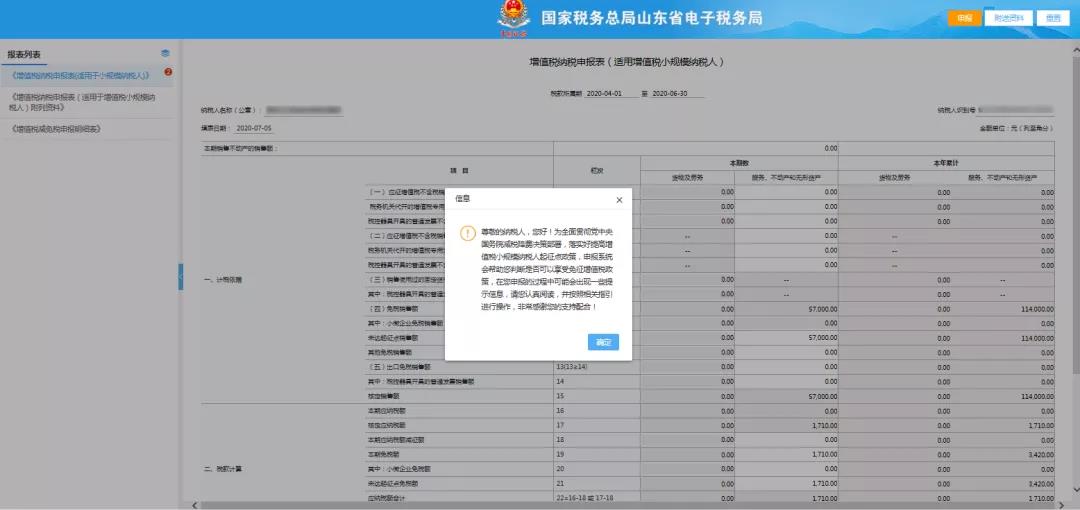

点击“申报数据同步”,并注意查看系统反馈信息,提示基础数据提取成功后,您可正常进行增值税一般纳税人申报;如有异常提示,则需根据提示信息进行处理,如有疑问可先咨询96005656服务电话,或咨询www.96005656.comm在线客服。 9.进行增值税申报时,提示“申报失败,原因:系统内部异常调用系统服务出错,异常所在server名hxhd_sdsw_svr018,异常原因:ESB02JY002018:交易$tranid$调用外部系统超时,外部系统地址$url$。”怎么办? 如您在增值税申报时遇以下情况: (1)申报失败,原因:系统内部异常调用系统服务出错, 异常所在server名hxhd_sdsw_svr018,异常原因:ESB02JY002018:交易$tranid$调用外部系统超时,外部系统地址$url$ (2)申报信息写征管系统失败,失败原因:系统内部异 常调用系统服务出错,异常所在server名hxhd_sdsw_svr018,异常原因:ESB04JR002010 (3)申报信息写征管系统失败,失败原因:系统内部异 常调用系统服务出错,异常所在server名hxhd_sdsw_svr015,异常原因:ESB04JR002018 以上三种提示是因相关系统业务并发量较大导致的异常,您可稍后待系统稳定后重新保存《增值税纳税人申报表(适用于增值税一般纳税人)》,然后再确认申报。如您在增值税申报失败后未进行任何操作,电子税务局将选择申报压力较小时,自动批量执行重新写入金三核心征管系统的操作。建议您征期内提前申报,尽量避开申报高峰期。 请您在申报期结束前查询各税费种申报状态,如有税款需确认税款缴纳状态,避免出现未按期完成申报缴款问题。 10.企业所得税查账征收类,A201020表填写时提示“第3行第1列其他行业研发设备加速折旧的本年享受优惠的资产原值用于填报100万元以上研发设备,请检查资产原值是否正确”怎么办? 请参照国家税务总局关于修订《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》等报表的公告(2020年第12号),A201020《资产加速折旧、摊销(扣除)优惠明细表》填报说明填写该项,该项填报说明如下: 第3行“(二)其他行业研发设备加速折旧”:重要行业以外的其他纳税人按照财税〔2014〕75号、财税〔2015〕106号等相关文件规定,对于单位价值超过100万元的专用研发设备采取缩短折旧年限或加速折旧方法的,在本行填报相关固定资产的纳税调减、加速折旧优惠统计等情况的本年累计金额。 其他行业纳税人在2019年之前按照财税〔2014〕75号、财税〔2015〕106号等相关文件规定,对于单位价值超过100万元的专用研发设备采取缩短折旧年限或加速折旧方法的,在2019年及以后年度需要继续填报的,应在本行填报。 如您单位在2020年第一季度未按规定填写,请先更正第一季度申报表,再进行本期申报。 11.我单位登录电子税务局后,增值税及附加税申报模块下,没有增值税预缴税款表(跨区报验)功能怎么办? 该模块面向报验登记的纳税人开放,您单位当前金三核心征管系统中不存在有效的报验登记信息时,系统不开放本模块。如您单位完成了报验登记,电子税务局会自动提取该信息并为您添加该模块,请您间隔半天后查看。 12.我单位为增值税小规模纳税人,增值税申报提示:“保存失败!错误原因:主表第15栏服务、不动产和无形资产“核定销售额”4***0.00必须等于“核定应纳税经营额”1****0.00”怎么办? 这类情况是因核定信息有变动造成的,您可通过“我要办税”--“税费申报及缴纳”--“增值税及附加税申报”--“增值税小规模纳税人申报”--“基础数据同步”模块,提取增值税申报基础数据,提取后重新保存《增值税纳税人申报表(适用于小规模纳税人)》并再确认申报。 13.纳税人通过【税收减免核准】提交了一笔关于“纳税人困难性减免土地税”的申请,发现数据填写有误,想重新申请,重新进入【税收减免核准】报表,填完数据提交申请时提示“您于2020-XX-XX XX:XX:XX申请的该事项还在处理中,在处理完成之前不能再次申请该事项”。怎么办? 如之前提交的【税收减免核准】仍处于“资料已提交,正在受理”状态,是不能再提交申请的。如发现有误需重新申请时,您可在“我要查询”--“办税进度及结果信息查询”--“事项进度管理”模块,查询到所提交的申请,点击“撤销”按钮撤销该申请,然后再重新提交申请。

14.在季度中间由小规模纳税人转登记为一般纳税人后,房产税城镇土地使用税税源信息如何维护疫情减免信息?

以纳税人在2020-06-01转一般纳税人登记为例,如之前已维护房产或土地的税源信息,可点击“应税明细”选择需要变更的信息点击“变更”按钮,选择变更时间为2020-03-31日,系统自动增加一条税源信息,将新增的疫情减免税信息的减免终止月份设置为2020-05-31,点击“保存”按钮后,系统自动形成2020-04月至5月的减免信息,且2020年6月份起转登记为一般纳税人后不再享受减免。 |

上一篇:在美国做生意——税法部分